本文来自微信公众号“瑞恩资本RyanbenCapital”,作者为“Ryanben Capital”,原标题为《香港IPO上市申请失败:被联交所拒绝的39个案例汇总(2013-2017年)》。

在香港,股票的发行和上市是不可分割的,也就是说在香港发行股票必须要在香港联交所上市。因此,任何准备在香港发行股票的企业都会受到两个主体的审核:香港联交所和香港证监会。

审核实行“双重存档制”

在发行和上市审核中,实行双重存档制。所谓的“双重存档制”是指,证券发行上市的申请人,须在向香港联交所提交上市申请书后的一个营业日内,将副本交香港证监会存档。

香港联交所是一线监管者,直接面对发行人和中介机构。发行人通过香港联交所向证监会转递申请材料,香港证监会通过联交所向发行人反馈意见、要求发行人补充材料,并对发行和上市拥有否决权。

监管依据

香港联交所的监管依据是其制定的香港《上市规则》。香港《上市规则》对拟上市公司的业务、盈利、管理、市值和股票数量等作出了许多具体的规定。如果企业无法达到这些实质审核的要求,则无法在联交所上市,也就无法在香港发行证券。所有对香港《上市规则》所作的修订及需要强制执行的政策决定,均须获得香港证监会批准。

香港证监会监管的依据是《证券及期货条例》。主要监管原则类似于“披露原则”,着重于发行人是否披露了所有投资者可能感兴趣的信息。如果香港证监会批准公司的发行和上市申请,则出具无异议函(No Comment Letter)。若不同意,则行使否决权,拒绝公司的首发上市申请。

审核重点

1、香港联交所主要是实质审核。

香港联交所审核的重点在于申请材料是否符合《上市规则》和《公司条例》的规定,旨在确保投资者对市场的信心,其背后的核心理念是保护所有股东的合法权益。

从审核实践看,联交所的发行上市审核标准可分为两部分内容:

第一部分是相对客观的上市条件,主要由上市科IPO部门审查。其主板市场主要可分为三类上市指标:一是单纯盈利指标;二是市值加收入指标;三是市值、收入、现金流指标。发行人只要符合其中一类指标要求,即可申请上市。总体看,三类指标反映了联交所对上市公司持续经营能力和业务规模的要求。此外,联交所对发行人的公司治理和股权结构也设有一定标准。

第二部分是相对主观的上市适当性要求,主要由上市委员会判断。联交所上市规则未明确规定上市适当性,但通过发布常见问题和上市决策给出政策性的指引。其中,值得关注的是其定期发布的“关于退回若干上市申请指引”,总结了退回上市申请的理由,一般主要是披露不充分。另外,上市委员会的年度报告也会就上市适当性给出原则性的意见,主要涉及对上市适当性的实质判断,如业绩持续下滑、关联交易比重较大、单一客户收入占比过高等。

2、香港证监会主要是形式审核。

香港证监会审查的重点在于申请材料是否符合《证券及期货条例》及其配套规则的规定,关注招股说明书的整体披露质量、以及该证券的发行上市是否符合公众利益。

香港证监会的审核主要集中在信息披露是否完全以及是否有欺诈或者非法关联交易等违法行为。如果证监会认为有关的上市资料内所作的披露载有虚假或具误导性的信息,可以否决有关的上市申请。但实际操作中,证监会与联交所会充分沟通协调,极少出现证监会否定联交所决定的情况。

上市申请被联交所拒绝的39个案例

香港联交所定期都会发布有关上市申请退回、上市申请拒绝的指引,总结了退回上市申请、拒绝上市申请的理由。在指引中所提到的每项决策都是根据有关个案的特殊情况而作出的,并不能作为未来个案的先例。

我们汇总了过去五年(2013-2017年)被联交所所拒绝的上市申请案例,希望通过以下案例,能够更多了解到在香港IPO上市的审核要求,也可以作为企业判断自己是否符合香港上市规则的参考。

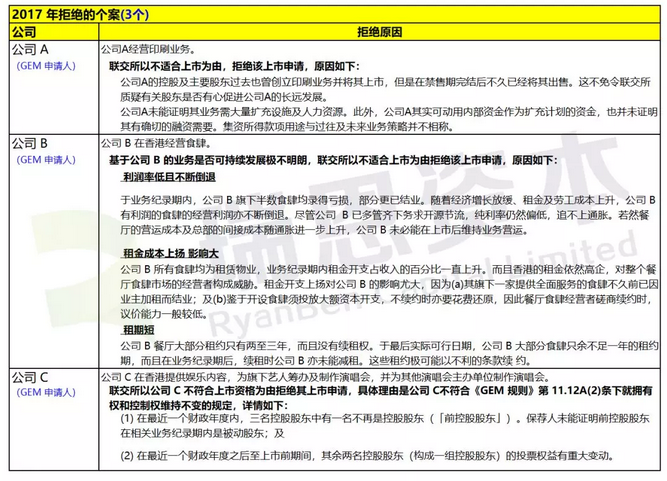

2017年上市申请被拒绝的案例:

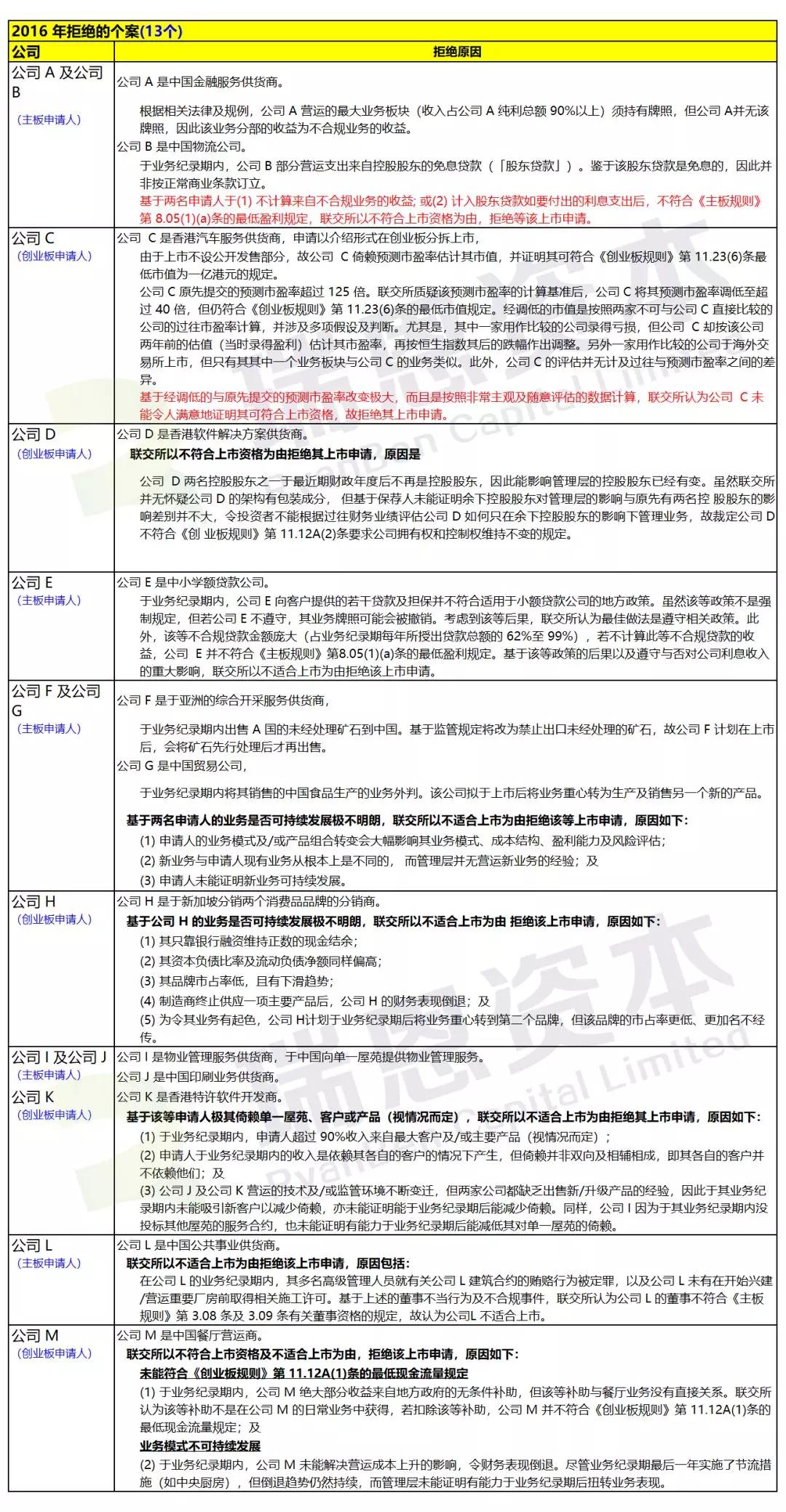

2016年上市申请被拒绝的案例:

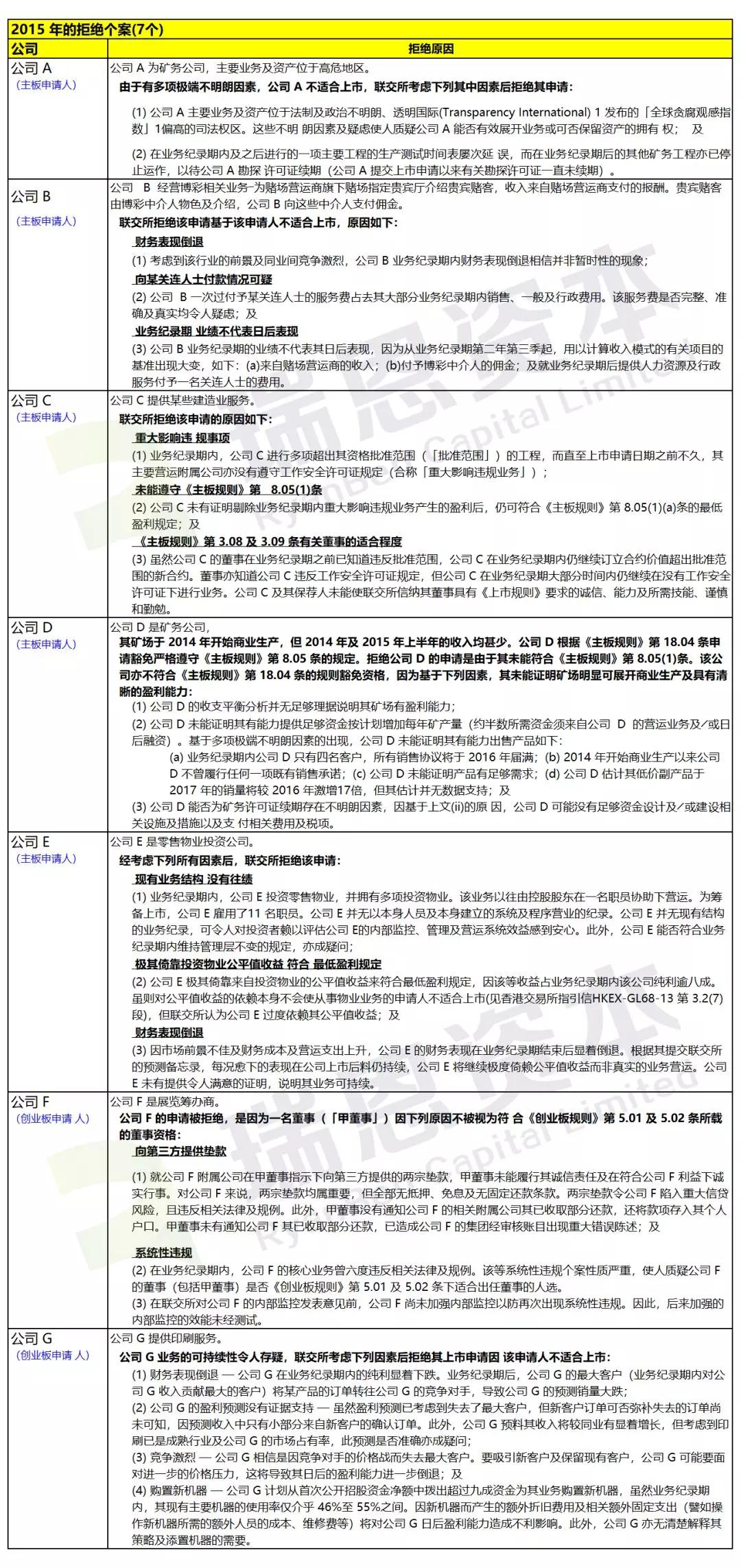

2015年上市申请被拒绝的案例:

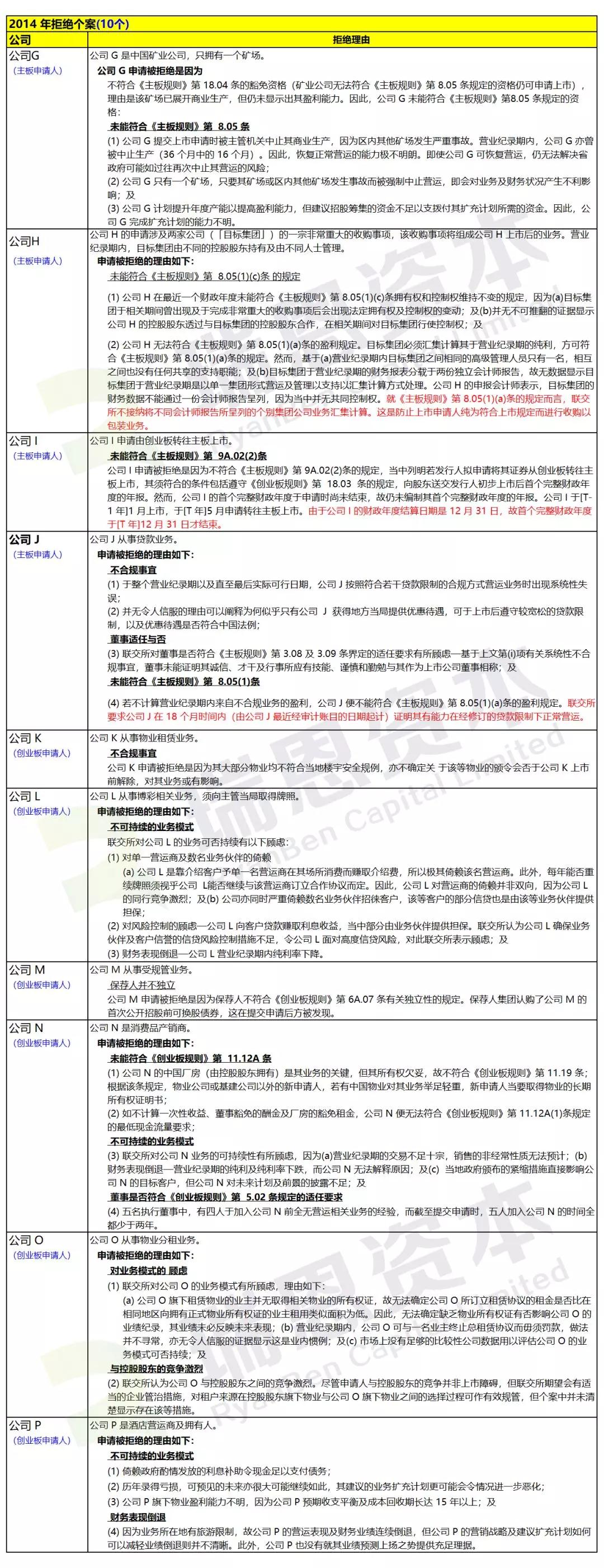

2014年上市申请被拒绝的案例:

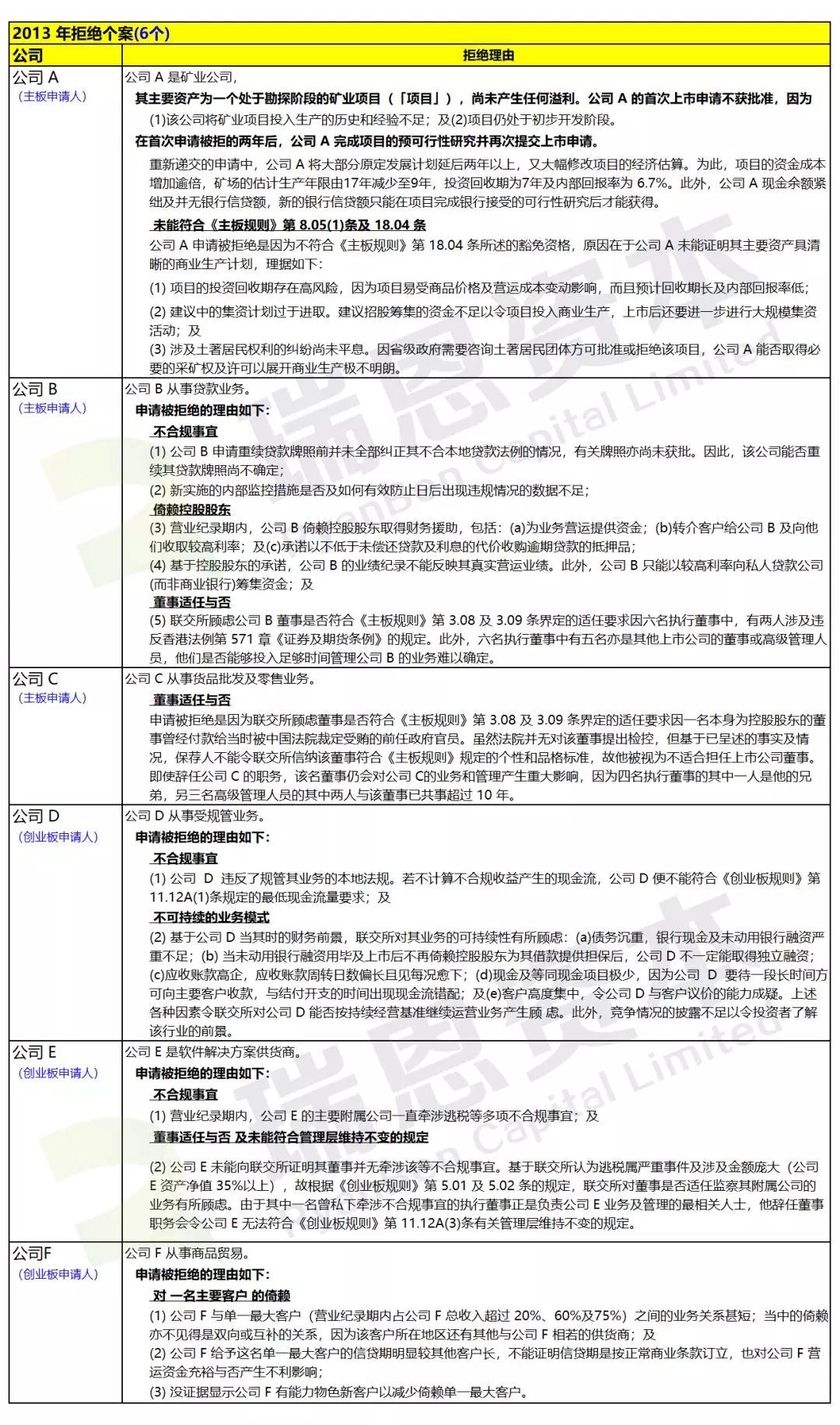

2013年上市申请被拒绝的案例:

(编辑:胡敏)