本文为香港资深投资人“雨逍行”独家供稿,转载请注明来源为智通财经,文中观点不代表智通财经观点。

在市况不稳的2018年上半年,内地物业管理股无疑是耀眼的板块。物业管理的行业优势可谓朗朗上口,轻资产、独市经营、与经济好坏相关度低、几乎稳赚不赔且上升的成本可转嫁到住户的管理费等等。

现在多只上市的物管股均背靠大型内房股,只要内房发展商持续推出新楼盘,相关的物管股所管理的面积便可望持续增长以带动利润。可是,新的管理面积是要向内房发展商收购的,绝不是可以无偿获取。物业管理既然是一盘好生意,没理由发展商建好了新楼,会白白将该楼盘的物管生意送给物管公司吧!相信大部分看官都清楚这一点,若现在才明白也不打紧,这可证明我这番前言没有白说。

既然物管股需要向发展商收购新管理面积才能增长,那么我们便要分析物管股的收购活动。若以中海物业(02669)为例,2017年年报显示公司向中国海外(00688)收购了一间拥有120项物业管理项目的子公司,管理面积达24.1百万平方米,作价2.29亿港元。对比2016年的业绩,相关收购令中海物业2017年营业收入由25.6亿增长至33.6亿,纯利由2.26亿增长35.8%至3.07亿。2.29亿的收购换来0.81亿的可观纯利增长,折合3倍市盈率的收购价,岂不是十分超值?

慢着!我有责任马上叫停等不及看完文章便入市的朋友,因为上述的收购分析是不正确的。物业管理如此优质的生意,又怎可能以极低的市盈率来收购?中国海外和中海物业皆是上市公司,都需要向各自的股东交待,双方的交易必需大致公允,谁也不能占谁便宜。若认为物管公司能以优惠价向内房母公司收购项目,未免是一厢情愿了。

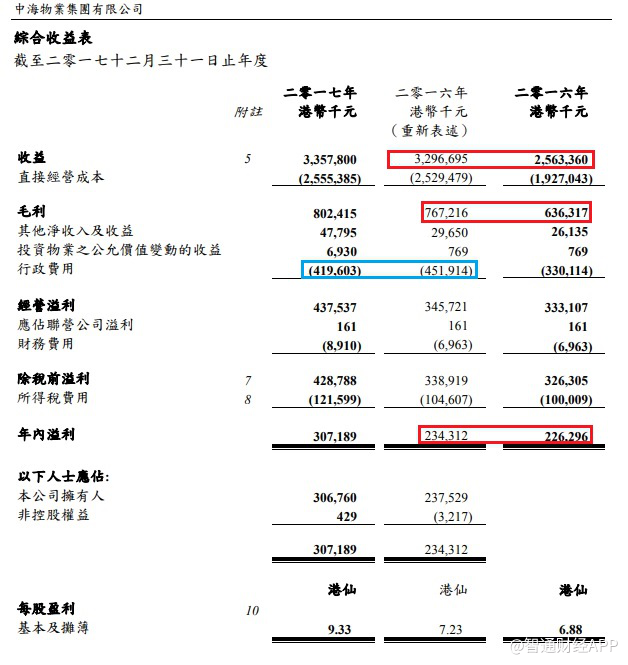

那中海物业这次收购的估值是多少呢?值得一赞的是,中海物业为此重列了2016年的全年业绩,让我们轻易地为该笔收购进行估值。相对之前的2016年业绩只包括自有的项目,重列的业绩合并了新收购公司的表现。以下一并展示2017年和2016年共三份综合收益表。

若比较两份2016年的业绩,我们可以计算到,新收购的项目涉及营收达7.33亿港元(32.96亿 -25.63亿),这的确是中海物业2017年营收大幅上升的主要原因。可是若计算毛利和纯利,便知道这些新项目没有什么赚头。计算之下,新项目毛利仍有1.31亿元(7.67亿-6.36亿),但税后纯利却只有8百万元(2.34亿-2.26亿),这也反映在不高的收购价中。以收购价2.29亿元计,估值便是29倍市盈率,与2017年时的物管股估值相若,可见这交易不能说是谁关照了谁了。从侧面看,若市场给予物管股的估值持续攀升,是不利于物管股进行收购,不论是向内房股收购还是同行。

那么为何中海物业2017年的业绩能大幅增长35.8%?这除了有一千多万的其他收益外,主要原因是在营收上升的前提下,行政费用仍能缩减3200万元,实属难能可贵。对盈利两亿多的物管股而言,省了几千万行政费便足以大大拉升整体业绩了。至于这种增长能否持续,那就要看中海发展的功力,能否持续为新收购的项目提升效益了。

其实物管股与十多年前兴起的房地产信托基金(REITs)的性质是颇相似的。对于稳定而缓慢的租金收入,地产商若希望快速套现,将资产打包成REITs就是双赢方案,对资金需求庞大的地产商可以套现而不失资产控制权,投资者则可收取稳定的股息收入,各取所需。而内房股将物管项目打包卖给物管股也是同一原理。

鉴古知今,芸芸港股REITs中,最成功的非恒指成分股领展(00823)莫属。领展的成功之道不在收购,而在优化资产。领展将过去政府房屋委员会管理不善的公屋商场大模规优化,令租金收入出现以倍计的升幅。当然,时势造英雄,公屋商场有很大的改善空间方可造就领展的增长。若以冠君REITs(02778)来论,它从鹰君(00041)得来的中环花旗银行广场已是优质物业,除指望甲级写字楼租金上升外,已很难开拓新的收入来源。其后冠君又向鹰君以125亿元收购香港自由行热点-旺角朗豪坊商场及办公大楼,此重大收购亦未能提振冠君的股价。诚如此文所述,上市公司之间的交易,谁也不能便宜谁,收购后租金收入的增加亦很大程度给利息开支所抵销,单靠收购往往未必能催生利润增长。

冠君十年股价图:

领展十年股价图:

同样道理,物管股除了看管理面积能否持续增长外,更应该看的是公司能否透过规模效益减低成本,或为新收购的项目附加更多价值,故增值服务成为衡量物管股优劣的重要指标。在一众急升的物管股中,谁能最终成为物管股中的领展?大家不妨拭目以待。

免责声明:智通财经网发布此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。(编辑:胡敏)