智通财经APP获悉,花旗发表研究报告称,德昌电机(00179)将受惠于纯电/混动汽车时代微型电机需求上升,重申“买入”评级,目标价40元。

花旗认为,2018财年,德昌电机利润率较预期差以及贸易摩擦威胁的问题,实际上已经过去,该股过去三个月累跌约18%,已属超卖,正好为投资者提供了趁低吸纳的良机。

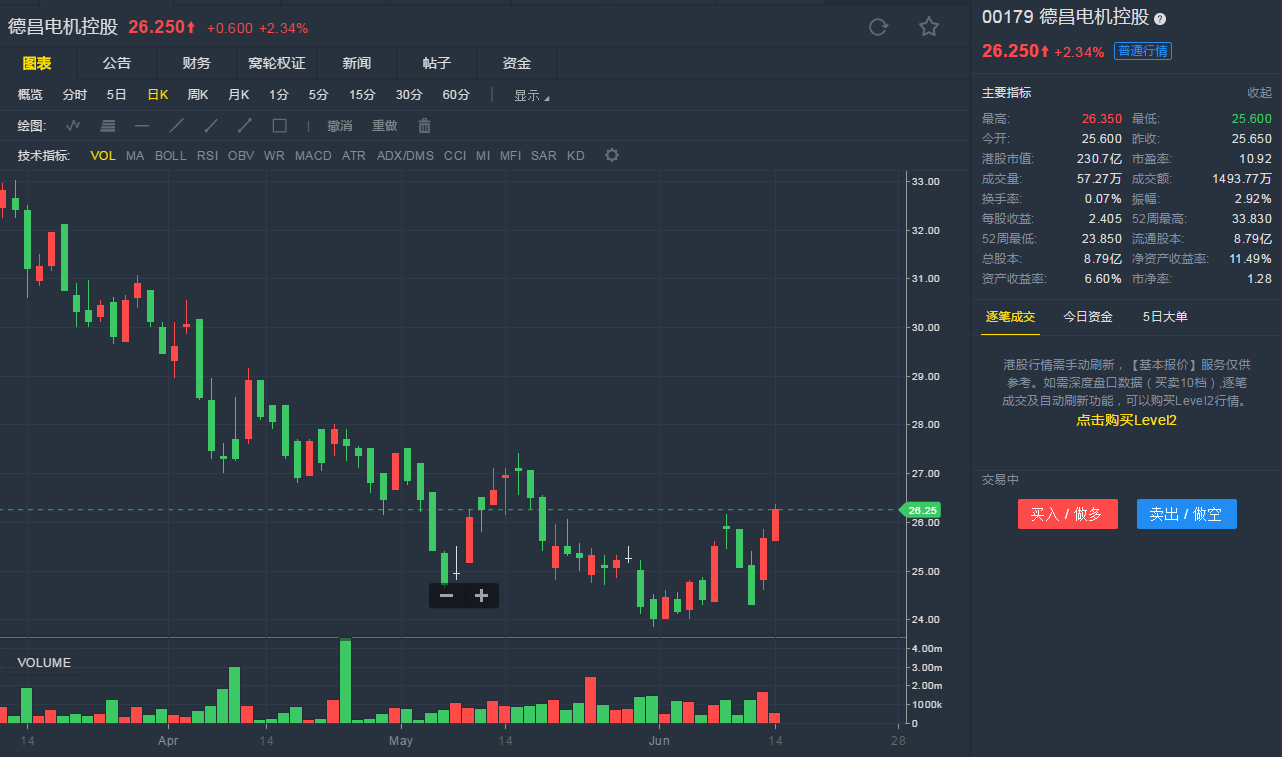

截至6月14日11:32,德昌电机涨2.34%,报26.25港元。

行情来源:老虎证券

行情来源:老虎证券

智通财经APP获悉,花旗发表研究报告称,德昌电机(00179)将受惠于纯电/混动汽车时代微型电机需求上升,重申“买入”评级,目标价40元。

花旗认为,2018财年,德昌电机利润率较预期差以及贸易摩擦威胁的问题,实际上已经过去,该股过去三个月累跌约18%,已属超卖,正好为投资者提供了趁低吸纳的良机。

截至6月14日11:32,德昌电机涨2.34%,报26.25港元。

行情来源:老虎证券