自港股结束了“为期”一年的牛市后,曾贵为十倍A、H股的丽珠医药(01513)不仅在股价上频现“烦恼”,而且还开始痴迷资产游戏。

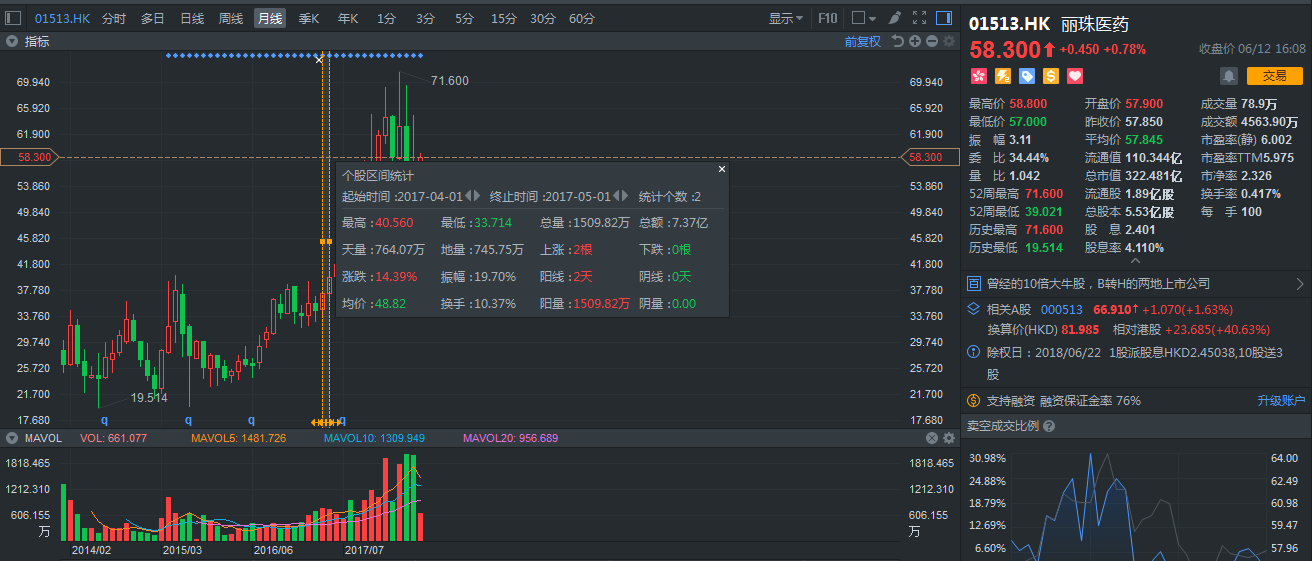

智通财经APP观察到,自迈入2018年来,丽珠医药虽跑赢恒指一大截,但其走势与去年相比,简直“辣眼睛”,整荡起伏明显。109个交易日,A股涨幅不到1个点;H股则跌幅近6个点,报价中间差相差16.35港元。

行情来源:富途证券

股价今年表现不济,丽珠医药还做了几笔资产交易。如5月4日,该公司与珠海中汇源订立股权转让协议,据此,该公司向珠海中汇源出售新北江制药的15%股权,对价为人民币6620.1万元(单位下同)。

新北江制药股份处理还未过多久,6月11日,该公司再发公告,称同意孙公司丽珠圣美合计69%的股权转让。不过,在智通财经APP分析后,发现,此次转让并非如过去卖资产一样,相反是从孙公司手中接货进一步拓展新业务。

资产买卖的甜头

这两年,丽珠医药的资产买卖可谓频繁。远的不说,以2017年4月,该公司就开始计划转让子公司珠海维星实业有限公司100%股权。

按股权转让计划,维创财富须支付总价人民币45.52亿元,其中,股权转让款约44.8亿元,代维星实业向公司偿还债务约2206.79万元,代建“香洲区丽珠医药集团改造项目更新单元”配套公共租赁住房的建筑成本5000万元。

5月8日,丽珠医药正式收到款项,从成本端计算直接赚了约35亿元。在“荷包”鼓鼓的刺激性,4、5月份,该股在二级市场合计上涨了14个点之多,成交量1509.82万股,涉及金额7.37亿港元。要知道,此前的3月,该股还处于跌幅近3个点的泥潭中。

行情来源:富途证券

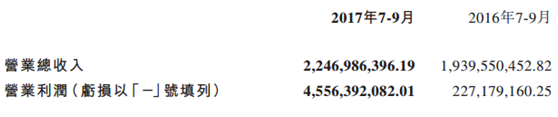

而也得益这次卖地,2017年三季度,丽珠医药实现了净利润保证式增长。

期内,该公司实现营收约22.47亿元,同比增加15.85%;归属于上市公司股东的净利润达37.42亿元,同比增加1719.16%;归属于上市公司股东的扣除非经常性损益的净利润达2.24亿元,同比增加28.76%;基本每股收益6.83元。

3个月净利润增加1719.16%%,搁到任何一家企业都是厉害到不行,而细看主要功劳就是来源于“卖地”。在扣除对维星实业的投资成本、以及股权转让的交易开支及税费等杂七杂八的费用后,净利润大约有34.55亿元。如此大的金额何愁净利润报表不好看?

而至于45.52亿元到底啥概念呢?我们直接拿部分医药上市公司2016年的净利润对比一下,也就是说:丽珠卖地的收入,约相当于国药控股(01099)忙活1年的净利润(2016财年,净利润46.47亿元),相当于A股的恒瑞医药忙活2年,华东医药忙活3年,以及绿叶制药(02186)忙活5年……

当然,卖地的功劳的确不容质疑,但仔细分析前三季度财报,智通财经APP发现,总营收同比增加13.94%,扣土地收益归母净利润7.48亿元,增速21.63%,扣非后净利润6.79亿元,增速26.30%,所以说,就算没有这块地,其增速也还可以。并且,单季度收入增速15.85%,扣非业绩增速28.76%,增速方面显然也超过业界的期待。

出售新北将股权非“套现”

虽然就算没有这块地,其增速也较好,但这不能掩盖资产买卖给丽珠医药带来的甜头。

2018年5月4日,该公司再次卖股权。当日,与珠海中汇源订立股权转让协议,据此,该公司向珠海中汇源出售新北江制药的15%股权,对价为人民币6620.1万元(单位下同)。

要知道,新北江制药在2017年5月31日可是拿过大合同的人:当时,该公司与杭州中美华东制药有限公司签订了总价共计4.806亿元的阿卡波糖原料药采购合同。

而数据显示,2015年,新北江制药和中美华东购销金额税价约8770万元;2016年,其销金额税价约1.84亿元(其中阿卡波糖1.57亿元),2017年1-5月采购金额价税合计为9700万元。

因此,从历史合作数据估计,智通财经APP曾估算,此次的4.8亿元的大单将直接为丽珠医药贡献将近8500万元的净利润,尽管是2年,但不可否认,签订期内应该是开始放量了。

15%的股权虽然轻松兑换了近7000万元,可毕竟有现成的业绩保障啊。难道丽珠医药真的舍得?其实,出售股权并非是为了“套现”,因为在披露书中,丽珠医药方面表示是为了实现风险共担,达到激励新北江制药的管理层及核心骨干,最终提升新北江制药的管理及经营业绩。

为何说并非是为了“套现”,智通财经APP从丽珠医药最新的一季度财报中看到,期内,该公司实现营业收入23.69亿元,较上年同期增11.43%;归母净利润3.47亿元,较上年同期增26.31%。扣非后利润为2.85亿元,同比增长19.56%。

单纯从增速来说,结合医保控费的大环境下提升20%,的确厉害。并且,去年的买地也让自己手中的现金流充裕不已。

让孙公司独立是为“新事业”

如果说新北江是为了提升经营业绩,那同意孙公司丽珠圣美合计69%的股权转让便更是为了谋求在肿瘤液态活检领域的推进。

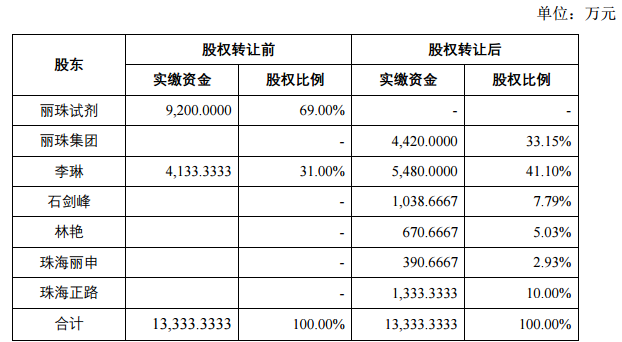

6月11日,丽珠医药发布公告,为优化该公司控股孙公司珠海丽珠圣美医疗诊断技术有限公司的股权结构以适应新业务发展需要,董事会同意珠海丽珠试剂股份有限公司将其所持有的丽珠圣美的股权分别转让给丽珠医药、珠海正路企业管理咨询合伙企业(有限合伙)、珠海丽申企业管理咨询合伙企业(有限合伙)、李琳、石剑峰、林艳。

据智通财经APP查看,此次股权转让涉及的对价为9200万元,占公司最近一期经审计归属于母公司股东净资产的0.85%。而转让完成后,该公司持有丽珠圣美33.15%股权,李琳持有41.10%、石剑峰持有7.79%、林艳持有5.03%、珠海丽申持有2.93%以及珠海正路持有10.00%。清一色都是丽珠圣美的原高管。

与此同时,这次股权转让完成后,合并报表范围将发生变更,丽珠圣美的财务数据将不计入丽珠制剂的合并报表范围内。换句话说,就是“剥离”,有当初的母子关系变为平行关系,管理权落实到原先孙公司个人头上,风险共担。

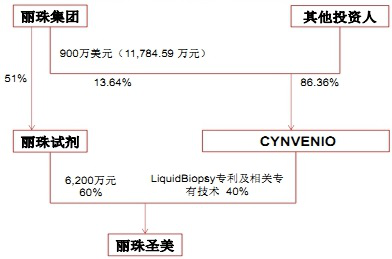

当然,丽珠医药当初拿到丽珠圣美也是花费了一定成本。2015年5月中旬,该公司连同其它参与方与CYNVENIO签订了相关认购协议,认购CYNVENIO发行的B轮优先股,公司出资900万美元,占其总股本的13.64%。

2016年2月22日,丽珠试剂与CYNVENIO设立合资公司丽珠圣美,丽珠试剂以现金方式出资6200万,占60%,CYNVENIO以“Liquid Biopsy专利及相关专有技术”等知识产权评估作价出资4133.33万,占40%。

一个技术就能获得4133万的估值?据智通财经APP曾了解,该技术是CTC富集技术,不过属于升级版,其可以从10ml血液中同时分离出CTC和ctDNA,分别进行后续检测分析,并将CTC中的DNA与ctDNA检测结果进行交叉验证,得到最精确的肿瘤信息。

以目前CTC计数每例大约5000元来计算,刨除厂折扣,基本上每例利润率约在50%以上。由于现阶段国内适合做液体活检的存量癌症病人共约有500万人,在进入市场初期,若1%的病人选择CTC富集技术,每年检测2次,如此一来每年便能给丽珠医药带来1.5亿的收入。随着肿瘤早筛等诊断分析服务的配套以及每年约246亿液体活检市场的持续上升,排除竞争,保守估计该业务能每年贡献近10亿的业绩。

业务量如此之大,显然让其在继续在子公司名下不划算,毕竟肿瘤液态活检一旦成功,无疑将直接能托起丽珠医药的估值。

综合丽珠医药多次资产“转让”,无不例外地都让其获得了巨大效益。不得不说,该公司管理层是有两把刷子的。(田宇轩/文)