在过去2017年,当恒指重拾10年长牛的征程,超过6000亿资金南下,为恒指突破30000点、港股雄冠全球资本市场成功夯基。在这其中,互联互通、打击老千股、H股全流通等新政,是良币驱劣币,奠定香港资本市场持续长牛、维持全球第三大金融中心的基石。

故此,我们看到2017年港股科技股的长牛:腾讯依旧长盛冠军,瑞声科技、中芯国际、金斯瑞等科技股一路高歌;我们也看到自2017年下半年开始,港股迎来了中国新经济企业相继IPO的浪潮,众安、阅文、平安好医生等互联网科技公司相继登陆港交所,并创下一个又一个的认购奇迹。

时间的轴承转到2018年,中国“独角兽”越来越受到全球投资者的瞩目。A股市场强势推出中国存托凭证(CDR)概念吸引在境外上市的“独角兽”们,港股市场则祭出同股不同权、允许未盈利生物科技公司上市等措施接招,“独角兽”争夺战已趋于白热化。

其中,小米自然是近期市场的焦点,在港交所宣布实施“同股不同权”之后,这家超级独角兽已于早前向港交所递表,6月25日招股,最快7月10日在香港上市,据悉将筹集高达100亿资金。而在港交所IPO的同时,小米同样抢下了预热已久的CDR首单,日前已向证监会递交了CDR发行申请,这一仗港股与A股算是打了个平手。

未来,另一只“巨型独角兽”蚂蚁金服将继续成为IPO市场的绝对焦点,毕竟,蚂蚁金服面前已没有真正可以对标的金融科技公司,它的发展路径就是全球金融科技的路径。而它身后还站着阿里集团以及一个世界第二大经济体。据悉,蚂蚁金服Pre-IPO融资已于近期敲定,投后估值1500亿美元,或许会在两年内在港股和A股同时上市。

而在小米、蚂蚁金服等“超级巨兽”正式登陆港股之前,有一只“独角兽”已经在港交所打响了第一枪——独立第三方支付公司汇付天下(01806)将于6月15日登陆港股市场。

考虑到汇付天下在行业中的体量,占据2017年152.9万亿元人民币中国第三方支付市场的2%,即3万亿元,加之其又是“金融科技”概念股之一,行业“独角兽”的称号名副其实。

值得注意的是,目前港股没有一家第三方支付科技企业上市,此次成功登陆港股市场,意味着更多的第三方支付企业或将选择港交所上市,也蕴意着港交所全面拥抱金融科技的开始。

行业第三的第三方支付企业

据汇付天下提交的招股书显示,公司是一家独立第三方支付服务提供商,致力于为中国小微商户提供支付和金融科技服务,主要业务涵盖了互联网支付、移动支付、跨境支付以及POS机等。

智通财经APP获悉,汇付天下成立于2006年,成立次年就在航空票务领域赢得了一定的行业地位,并于2010年成为首家获中国证监会许可为基金销售提供支付及结算服务的第三方支付服务提供商。

2011年,汇付天下首批获得央行颁发的《支付业务许可证》,次年便在全国范围内拓展了数以百万的小微商户,在支付行业站稳了脚跟,并在2015年的达沃斯论坛上,成为了获得“全球成长型公司”称号的十家中国公司中唯一一家金融服务提供商。

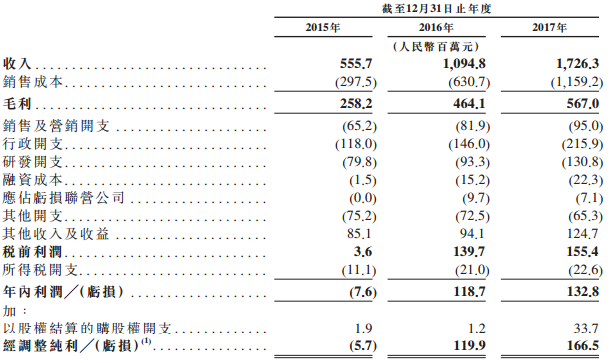

从数据上看,汇付天下近三年来的收入在稳步增长,从2015的5.56亿元增加到了2017年的17.26亿元,也自2015年的净亏损570万元成功扭亏为盈,到2017年实现净利润1.67亿元:

作为一家独立第三方支付服务提供商,汇付天下首先要面对的当然是支付宝、财付通和银联这国内三巨头,从去年第三方支付的交易量来说,这三巨头分别占据了34.7%、25.1%和19.4%的市场份额,总计接近八成,而汇付天下仅占到2%的市场份额,同行业排名第七。

在这“三座大山”的夹缝中,汇付天下能在2016年和2017年连续两年实现超过1亿元的净利润,靠的主要还是面向B端的第三方支付市场。全球知名咨询公司Frost&Sullivan的数据显示,在为中国小微商户提供支付服务的独立第三方支付服务提供商中,汇付天下过去一年所处理的交易量占据了5.5%的市场份额,排名第一。

另一方面,汇付天下在定位上也不单单是一家第三方支付企业,公司在支付服务的基础上,衍生出了诸多互联网金融业务和布局,前面也提到,这是一只带着时下最热标签——“金融科技”的新经济股,其业务也包括向互联网金融提供商及商业银行提供SaaS(如提供账户管理服务)及数据驱动等增值服务。

对汇付天下而言,其最大的红利是站在世界最大的第三方支付这个风口上。根据艾瑞咨询的预估,2020年中国第三方支付市场将成长到300万亿元,较之目前的体量成长一倍。

对于汇付天下的挑战是,市场竞争加剧,不仅仅是支付宝和财付通,银联、京东、苏宁等第三方支付厂商都在争夺此一红海市场,恒大等刚拿下第三方支付牌照的巨头亦虎视眈眈。

目前来看,汇付天下的支付业务收入占比仍占到94%,且近三年来处于一个不断增加的态势,其也在致力转型的增值业务。对支付行业来说,增值业务才是未来主要的盈利增长点,汇付天下未来是否能实现“科技+牌照”的双轮驱动,将是决定公司未来业绩的指南针。

有意思的是,这样的业务构成都能让人联想到近来最为火爆的一个IPO标的——金融科技独角兽,除了汇付天下,目前市场上另外几大仍未上市的金融科技独角兽可都是如雷贯耳——蚂蚁金服、京东金融和陆金所都名列其中。

港股市场又一只独角兽

独角兽公司,是2013年风险投资家 Aileen Lee用来形容估值过10亿美元的初创公司所创造的词汇,因为对于创业公司来说,实现10亿美元估值的难度很大,所以它们是投资行业争相追逐抢夺的投资对象。

不过随着新技术的兴起以及融资渠道的多元化,一间间科技新创企业如雨后春笋般涌现,“独角兽”公司也已经不像当年那样稀有,而国内金融科技领域的飞速发展更使得中国一跃成为拥有“独角兽”第二多的国家,其中金融科技更是占据了国内的“独角兽”榜单。

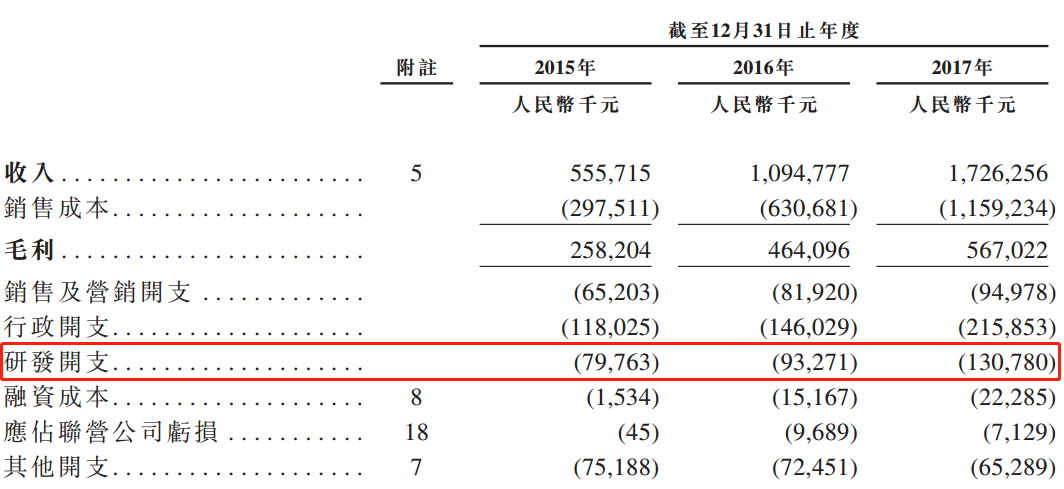

金融科技独角兽的另一大特点,是相比于其他企业更大的研发投入,毕竟得时刻跟上金融科技的发展脚步,而从汇付天下的支出情况来看,公司去年的研发开支达1.3亿,约占到公司收入的8%,而全球科技前沿苹果公司的科研开支占比也只有5%。

此外,根据公司提交的招股书数据,截至2017年12月31日,公司的IT工程师、程序员和数据科学家占总员工人数比例达到了36.7%,这样的员工占比在金融科技企业中同样属于相当高的水平。

支撑汇付天下对于研发高额开支的,当然还是近几年来移动支付规模的迅猛增长,从2015年到2017年三年间,国内移动支付交易量分别为890亿、3539亿和7577亿元,直接成就了阿里和腾讯在这一领域举世瞩目的成功。

抓住这个风口,以汇付天下在小微商户支付服务的市场份额,及其金融科技独角兽的身份,是否能顺利登陆港股市场并成为下一个众安,不久之后市场将会给我们答案。