本文来源微信公众号“兴业研究”,作者郭嘉沂、付晓芸。

2018上半年,需求保持强劲、供给超预期下滑以及地缘风险爆发共同推升油价连创新高。

2018下半年,市场需要OPEC增产以填补持续扩大的供需缺口。OPEC在目前水平上增产100万桶/天的情形下,下半年整体仍存供需缺口。我们预计2018下半年Brent中枢整体在80美元/桶,WTI中枢69美元/桶;下半年WTI相对Brent存在10美元/桶以上的贴水将成为常态。油价仍处于上行周期,整体呈现易上难下。

风险方面,警惕油价过快上涨对于全球经济以及原油需求造成冲击、新兴市场资本外流恶化重创需求以及我国成品油累库倒逼炼厂加工量降低的利空影响。

油价,2018下半年展望

一、2018上半年回顾:油价延续上涨势头

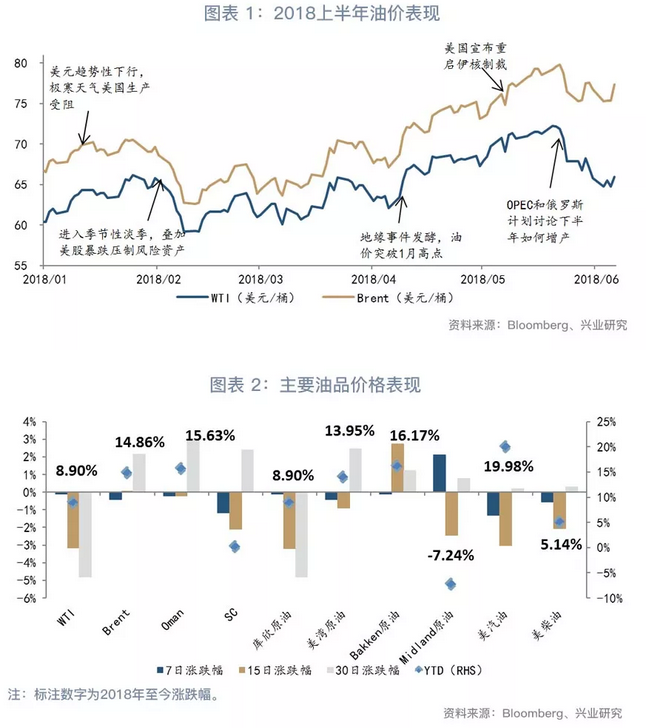

2018上半年,原油市场整体维持良好上升势头。截至6月8日收盘,全球三大基准原油中:2018上半年WTI累计涨幅为8.90%;Brent累计涨幅为14.86%;Oman累计涨幅为15.63%。三大基准原油中,WTI上半年表现最弱(详见图表 1和图表 2)。

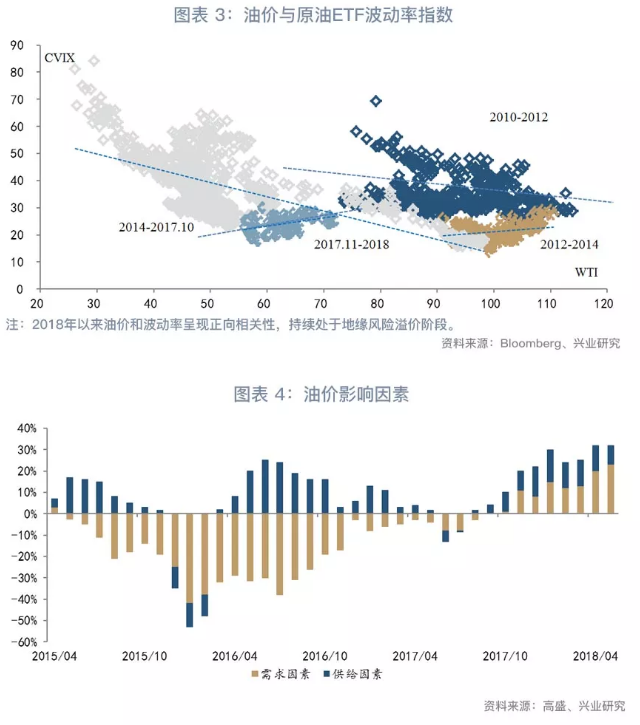

2018年1月,伴随美元指数趋势性下行以及极寒天气带来的美国产量意外损失,油价延续2017年中以来的上行势头,同时持续处于风险溢价阶段(详见图表 3)。2月,在步入季节性淡季的情况下,美股暴跌引发了包括原油在内的风险资产集体调整。不过因为需求良好、供给出现意外下降,加之地缘风险发酵,这些因素共同推动油价在2月初调整后迅速重拾上升势头(详见图表 4)。此后因供给超预期下降而呈现极度的供不应求,油价持续上涨。直至OPEC和非OPEC减产国决定讨论下一步如何增产以应对减产执行率超预期之时,油价高位回落。我们在年报中曾建议在第一或第二季度油价调整时介入中期多单,目前来看得到应验。

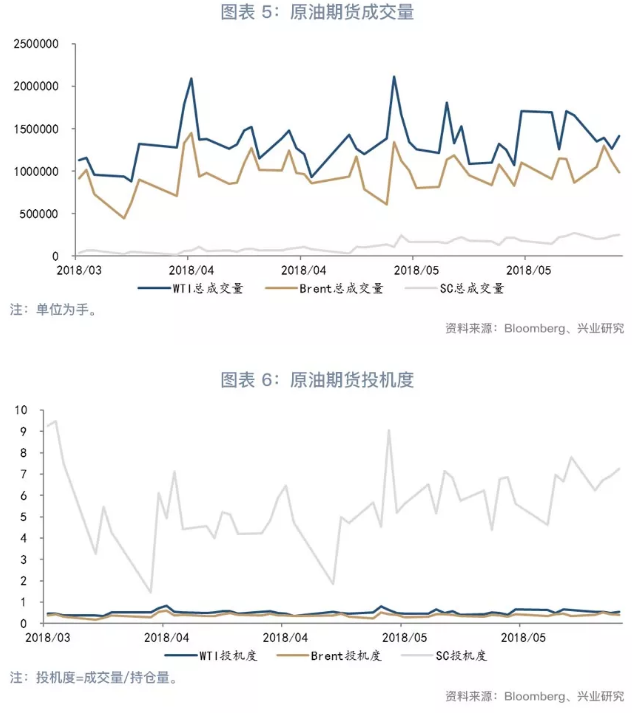

2018年3月26日,我国筹备多年的上海原油期货终于成功上市。上市伊始,上海原油期货就得到了资金青睐,成交量迅猛增长。上市之初上海原油期货成交量就显著超过了阿曼原油期货,并逐渐达到数十万手每天的量级(详见图表 5)。持仓量在上市后一段时间也迅速超过了阿曼原油期货,但几万手持仓距离Brent和WTI两百万手以上的持仓还有很大差距,投机度仍处高位(详见图表 6)。

二、2018下半年展望:想说下行不容易

根据2018上半年原油市场实际情况,以及下半年可能出现的情况,我们对于2018年的供需平衡表进行了细节调整(详见图表 7)。整体来看,下半年原油市场大概率呈现供不应求的状态,OPEC必须要增产以填补持续扩大的供需缺口。除非OPEC在6月22日宣布增产至2016年10月水平并且马上增产到位,否则基准情形下,Brent下半年中枢或上移至80美元/桶(2018全年Brent75美元/桶),甚至在80美元/桶以上。WTI相对Brent存在10美元/桶以上的贴水成为常态,WTI下半年中枢69美元/桶(全年中枢67美元/桶)。

同时,我们也看到一些可能会使得油价出现下行拐点的风险。第二部分我们将详述基准预测情况,第三部分将提示风险。

2.1 北美引领全球供给增量,减产联盟主导北美外供给变量

2.1.1 北美:2011至2014年故事重演

2018下半年,谈及北美原油供给,出现最多的词眼将是“运输瓶颈”。对于全球原油供需平衡而言,重要的将不再是北美能够增产多少原油,而将是能够运送出多少原油,这与2011至2014上半年时的情况极为相似。

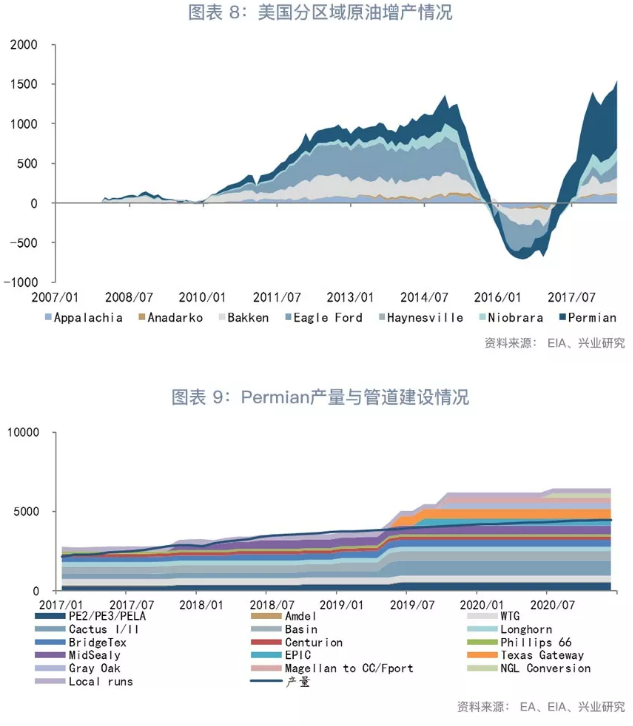

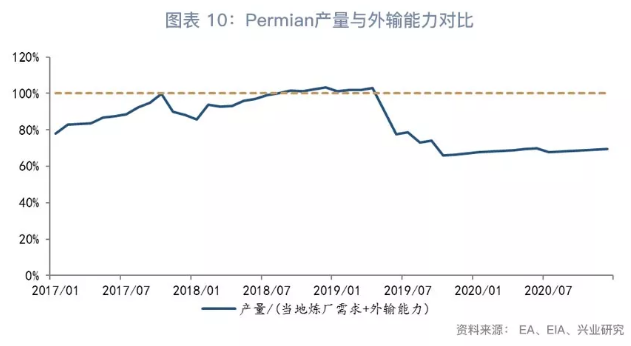

美国今年的原油增量主要来自于Permian地区(详见图表 8)。按照目前该地区产量增长预估以及管道建设计划来看,2019年第二季度之前,运输压力很难实质性缓解(详见图表 9和图表 10)。2018年12月Permian Express以及2019年2月Sunrise的竣工能够小幅缓解运输压力,但难以根本解决。输送能力大幅扩张将集中在2019年第二季度之后,包括Cactus 2号线的58万桶/天、EPIC59万桶/天、Gray Oak38万桶/天的输送能力。在此情况下,类似2011至2014年间使用火车和卡车来运输原油的场景将重现,不过大规模使用火车以及卡车运输并不现实。

此前在2013至2014年美国有一些铁路运油的规划,但目前大部分处于搁置状态。现在能够上线或者扩容的运能非常有限。

大规模卡车运输也存在难度。从产地到港口的卡车运输需要1000至1300英里路程,运1万桶油就需要增加100至150个卡车司机,每桶运输成本高达17至19美金。而且长距离卡车运输非常耗费司机精力,目前倾向于长距离运输的司机不多,国家也不鼓励这种行为。更实际的做法是将油从Permian产区运输至附近的管线再输送至港口。2008年金融危机后,虽然美国卡车司机雇佣人数整体处于增长态势,但是油气运输的司机在2014至2016年油价低迷期转投其他行业后,伴随油价上涨回归油气运输的司机却不多。美国油气运输的司机目前存在很大的供需缺口。

在此情况下,下半年Permian产区油价相对库欣以及湾区的大幅贴水将成为常态,以满足卡车边际运输成本。而且当市场穷尽所有方法仍无法运出所需原油时,产区的贴水将失去成本锚定,偏离运输成本继续扩大,以达到抑制产量快速增长而使得产量与运输能力回归平衡的目的。这也是2011至2013年间发生在Bakken产区的真实情况。所以我们认为下半年页岩油虽然仍将迅猛增长,特别是第三季度美国原油产量增量将在200万桶/天以上,但大概率难以冲击北美外市场。

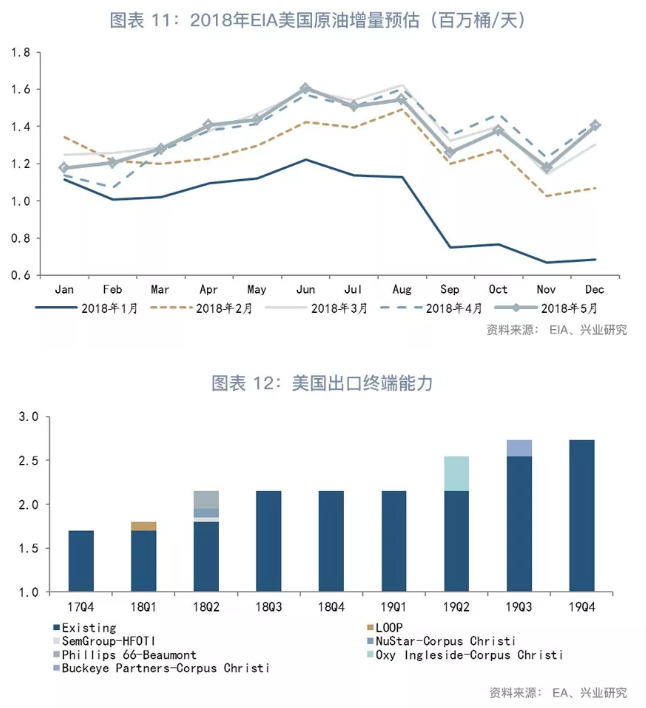

EIA最新的5月展望中,我们发现了下半年美国产量增速可能下修的端倪。随着2018年油价不断上涨,4月之前EIA持续上调2018年美国原油增量预估。但是随着4月之后美国管道运输瓶颈逐渐显现,虽然报告发布前油价延续上涨,但是EIA下调了增量预估(详见图表 11)。我们认为,这主要源于持续扩大的产区贴水增大了下半年减缓增产的可能性。在此情况下,EIA5月报告预估的2018全年美国200万桶/天(第三季度270万桶/天,第四季度160万桶/天)原油增量的预估或存高估,OPEC150万桶/天和IEA160万桶/天的美国2018全年增量预估明显更为合理。

除了产区至销区的管道运输瓶颈之外,美国出口终端能力下半年或暂时无法大幅提高,也增大了美国原油产量在国内累积的压力,进而倒逼油企放缓增产速度(详见图表 12)。

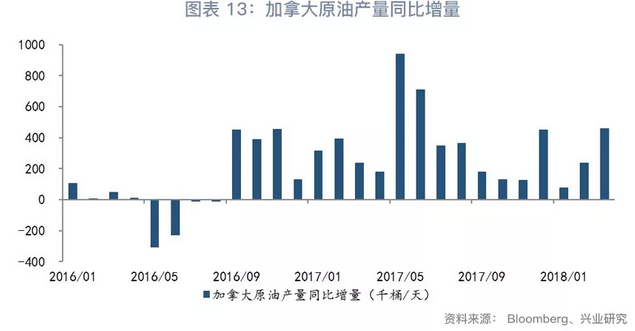

除美国外,北美地区另一个国家,也是今年非美、非OPEC增产主力之一[1]的加拿大,也已经出现明显的管道运输瓶颈,而且在2019年第二季度之前无法实质性解决。加拿大90%以上的原油都是出口至美国,而这其中95%以上通过管道运送。按照目前加拿大的产量以及管道情况,产量已经明显超过管道运输能力,因此Cenovus公司已经宣布由于阿尔伯塔省运力不足的原因削减2018年产量增长计划。假如这一状况持续的话,下半年宣布削减产量增长计划的公司预计将会更多。从2018开年以来加拿大的产量增长来看,整体符合预期。不过随着管道运输瓶颈的加剧,或出现加拿大产量增长不及预期,或产量仍然快速增长但是却会大量累积在美国和加拿大的情况(详见图表 13)。

整体而言,北美地区是2018年全球产量增长的核心,加拿大的原油以及美国Permian地区的原油持续增产,都将加大夏季旺季过后库欣累库可能,进而对于WTI油价形成显著压力。但是因为美国终端出口能力的限制,下半年北美地区增量无法持续施压国际市场,将形成显著的内外割裂市场。这将导致Brent和WTI价差维持在10美元/桶以上高位成为常态,甚至存在持续扩大的可能。

2.1.2 北美外市场需要OPEC增产

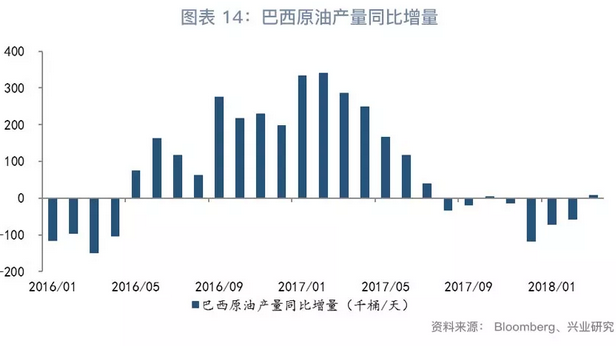

正如上文所言,2018年全球原油供给增量主要集中在北美,但是因遭遇较为明显的运输瓶颈而无法在下半年惠及全球。叠加北美以外原油增量不及预期,如委内瑞拉产量超预期下滑、非美、非OPEC另一增产主力巴西产量增长远不及预期(详见图表 14)以及即将到来的伊朗产量下滑,市场需要OPEC产量回归以填补供需缺口,否则造成油价持续飙升将不可避免地对全球经济造成影响。此外,油价持续上涨推升通胀预期,抬升美债收益率,对于美国宽财政政策形成约束,因而特朗普政府有动力敦促OPEC增产以避免油价过快上涨。

2018上半年OPEC原油同比增量基本为0,远不及年初我们以及多数机构预期的20万桶/天的增量,主要源于委内瑞拉和安哥拉产量的不可控下滑抵消了伊朗、尼日利亚和利比亚产量的同比增加。伊朗、尼日利亚、利比亚和OPEC NGL上半年贡献了70万桶/天的供给增量,但是委内瑞拉、安哥拉产量同比下滑65万桶/天。加之年初时预期的巴西上半年增量25万桶/天也基本落空(全年为15万桶/天),目前已公布的数据显示巴西2018年前三个月产量同比减少4万桶/天。市场呈现出一种极度的供不应求。

展望下半年,委内瑞拉和伊朗的产量继续下滑目前看来无法避免,而尼日利亚、利比亚在目前产量基础上继续增产幅度也非常有限。巴西因为项目建设问题,下半年产量增加大概率继续不及预期。在此情况下,北美外的市场需要OPEC和俄罗斯的增产以满足持续扩大的供需缺口。

在我们2018原油年度展望中,已经提示OPEC下半年减产分歧出现的可能,提示了OPEC对于产量缺口的预测并不具有前瞻性,反而会起到助涨助跌的作用。上半年来看,OPEC的行为确实出现了明显的加速油价上涨的作用,超出其最初的预期。

年报中我们提示,OPEC如果在2017年11月30日的会议上决定延长减产至2018年底,则2018年下半年可能会产生非常大的供需缺口。因此OPEC最合理的减产延长期限也许并不是9个月,而是3个月或6个月。这会导致即使OPEC延长减产至2018年底,下半年减产执行率也将大打折扣。目前来看,我们的判断一一应验,OPEC超额的减产致使原油供需过度收紧,所以他们必须在6月讨论下半年如何增产以降低减产执行率。

按照目前OPEC,特别是俄罗斯的表态,将会在6月22日的OPEC第174届大会上讨论如何增产的事宜,不过仍将恪守减产联盟。初步表态,减产参与国计划将限额上调100万桶/日左右,将减产执行率由4月的152%降低至100%。

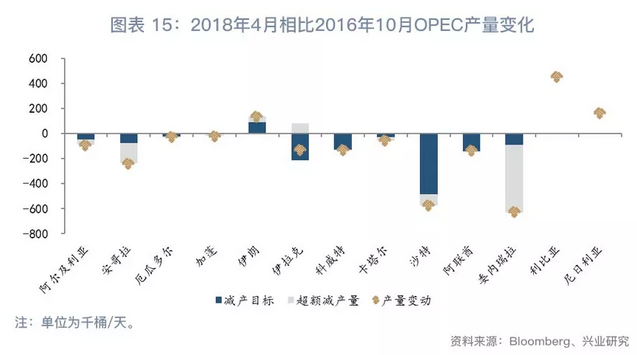

相比设定的2016年10月产量基准,2018年4月OPEC12国超额减产73万桶/天,这其中超过80%都是由产量意外下降的委内瑞拉贡献。而如果计入尼日利亚和利比亚2016年10月以来的产量增长,OPEC14国产量相比基准只超额减产12万桶/天(详见图表 15)。所以关于100万桶/日的增产份额如何分配将是6月OPEC大会关注的重点,这个增产是否计入尼日利亚和利比亚这一年多来产量增加的份额,将对于最终结果形成很大差异。

相比OPEC,俄罗斯对于下半年增产的呼声更高,这应验了我们在去年年度策略会上所预测的情形——因为俄罗斯高寒的气候条件,导致其如果想在2019年初(2017年底时设定的减产结束时间)即开始增产的话,他必须要在2018年秋季就开始前期的项目准备,并开始小量增产,这点与OPEC国家不受气候限制可以随时增产有很大不同。冬季极寒天气时冻土地区无法作业,俄罗斯就只能在2019年开春之后再作准备,这将导致其产量在2019年夏季才能真正的增长起来,而这肯定是其不愿意看到的。虽然俄罗斯目前关于下半年增产的呼声很高,但按照目前俄罗斯的增产潜力,近期或只有15万桶/天的增产能力。他最想获得的其实是下半年可以开始小量增产的许可,而不是真正的大量扩产。

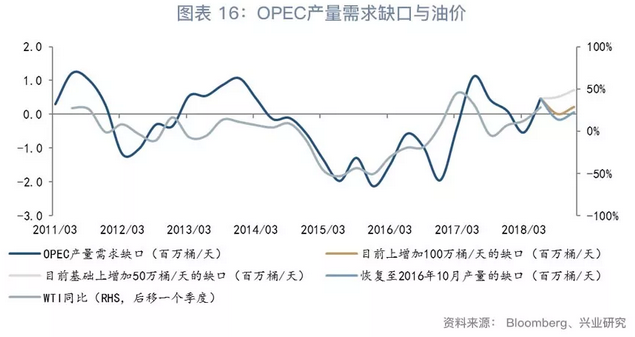

基于北美[2]2018年第三季度和第四季度分别增产220万桶/天和150万桶/天[3],俄罗斯增产10万桶/天,我国下半年需求增量仍只有40万桶/天的假定,我们测算了OPEC不同增产情况下全球对于OPEC产量的需求缺口。结果显示,如果OPEC决定将产量恢复至2016年10月水平,并且能够在2018年7月马上增产到预期目标的情况下,2018年第三季度将会存在一定的供给过剩,但第四季度仍会存在一定的供需缺口。而如果能够马上增产50万桶/天或100万桶/天的情况下,2018年第三季度和第四季度都将存在一定的供需缺口(详见图表 16)。

但以上的假定其实存在几个问题:第一,北美2018年第三季度和第四季度增产220万桶/天和150万桶/天的预计很大概率过于乐观,这其中考虑了EIA的270万桶/天和160万桶/天的增量预估。而在前文中我们已经阐述,EIA关于美国产量的预估可能过高。第二,OPEC不太可能在2018年7月就马上达到增产目标,即使增产也会是个循序渐进的过程。而且目前的表态最多就是增产100万桶/天,这大概率还包含了俄罗斯的增量。而且俄罗斯想要的其实也就是下半年增产的需求,而不是真正的想大量增产。这导致我们预估的最坏情况,恢复产量至2016年10月的水平也大概率存在严重的高估。第三点,我国下半年需求增量只有40万桶/天的预计可能也过于保守,这将在后文中详述。

不过需要指出的是,假如OPEC在6月22日的会议上决议增产,或仍将对市场情绪造成一定的冲击。不过考虑到5月末油价已因此受到显著冲击,如果6月22日的决议没有超预期,对于油价造成的冲击应该不大(详见图表 17)。中期来看,OPEC有限度的增产难以扭转下半年供需缺口的状况。

2.2需求延续强劲

2.2.1 美欧需求仍将强劲,但高基数下下半年增量大概率不及上半年

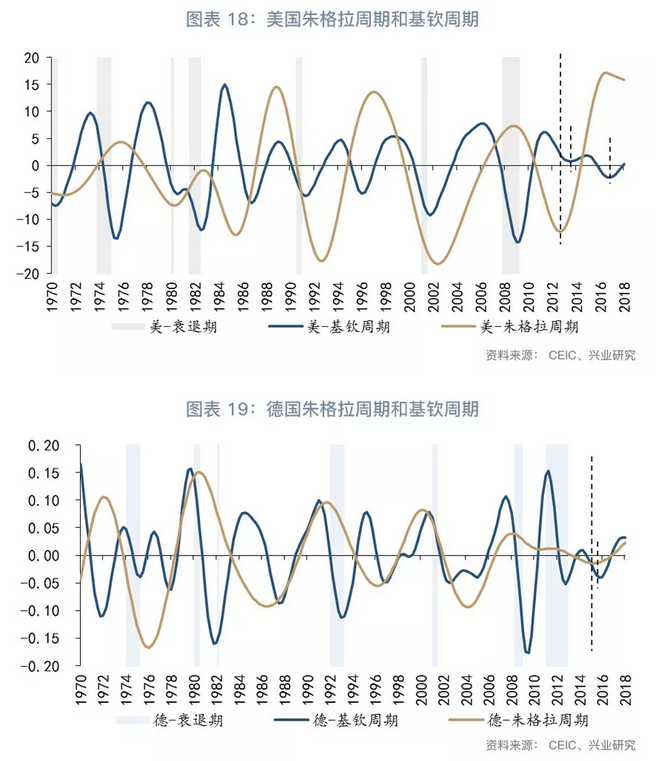

年度展望中我们提及,2018年美国经济继续复苏,美国正在进入新一轮朱格拉周期,投资有望在接下来几年呈现加速恢复。基于此,美国原油需求也将继续增长。而欧元区的经济周期通常滞后于美国,2018年欧元区也将随之延续复苏势头。并给出了美国年度需求增量15万桶/天以及欧洲原油需求增量10至15万桶/天的预测。这显著好于当时IEA美国13万桶/天和欧洲1万桶/天的需求预估。从IEA统计的2018上半年美欧需求增长的实际情况来看,美国需求的增长情况好于预期,上半年美国需求同比增长30万桶/天(主要源于2017年第一季度的低基数),这将提升其全年需求增量至25万桶/天。欧洲上半年需求增量14万桶/天,这将提升其全年需求增量至10万桶/天。

美国目前尚处于本轮朱格拉周期以及基钦周期的上升期,此轮复苏很可能延续至2019年第二季度前后。而从朱格拉周期以及基钦周期角度来看,以德国为首的欧洲很有可能在2018年下半年探底后重拾经济动能,且仍处于更长周期的复苏期中(详见图表 18和图表 19)。基于此,我们认为下半年美欧原油需求增长预计仍将强劲,且存在欧洲在后期表现更好的可能。不过因为2017下半年全球需求明显提速,高基数的原因导致2018下半年美欧需求同比增量虽然仍将亮眼,但大概率不及上半年。根据2018全年需求总量以及上半年已实现增量测算,预计下半年美欧需求同比在15万桶/天和10万桶/天。

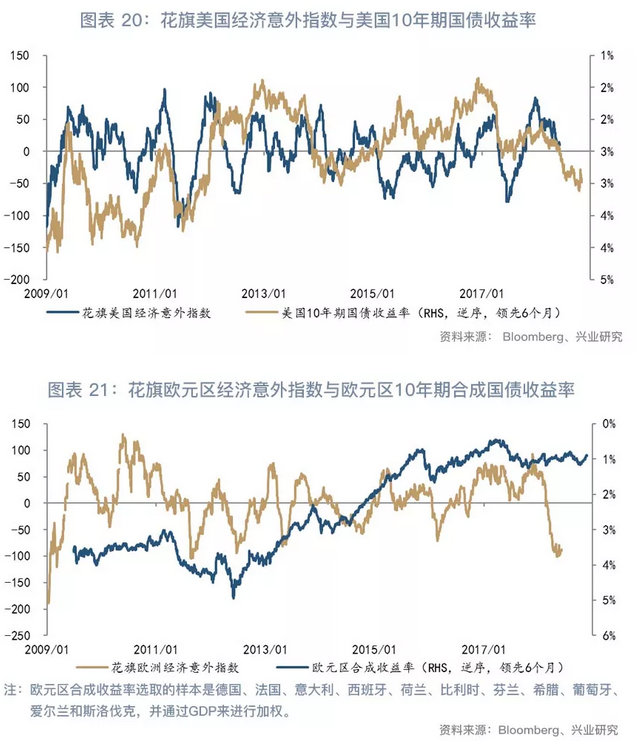

从美国国债收益率对于花旗美国经济意外指数的领先性来看,美国下半年经济表现也存在不及上半年的可能,进一步支持了我们下半年需求增量不及上半年的观点(详见图表 20)。从欧元区10年期合成收益率和花旗欧元区经济意外指数来看,欧洲需求下半年同样存在后期好于预期的可能(详见图表 21)。

2.2.2 中印需求继续提速

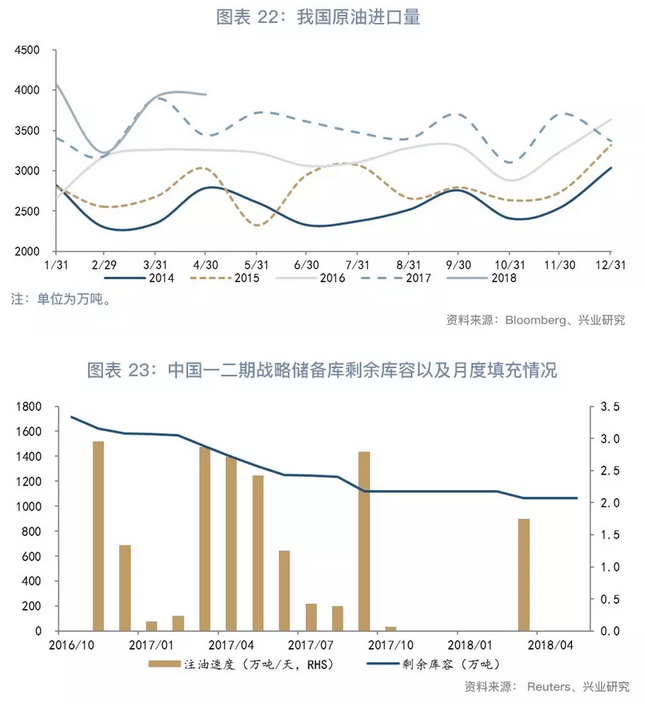

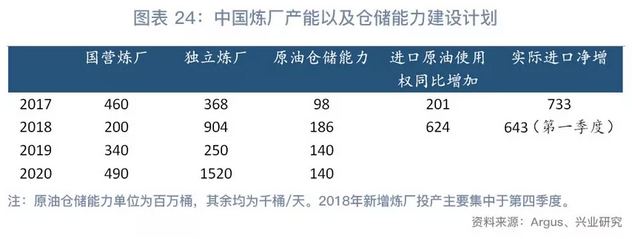

年报中,我们测算2018年中国总体需求增量约为32至37万桶/天[4],并提示如果几套民营大炼化装置下半年如期投产,将显著提升我国下半年原油需求增量。从IEA统计的2018上半年中国需求增量来看,实现增量38.5万桶/天,高于其年初预测的上半年28万桶/天的增量。2018年前四个月,我国原油进口再创新高,日均原油进口量892万桶/天,同比增加64.3万桶/天(详见图表 22)。而在我国上半年战略储备库填充速度明显低于去年同期的情况下(详见图表 23),仍录得超预期的需求增量,表明我国炼厂加工需求非常旺盛。

根据我国炼厂建设计划,拥有40万桶/天加工能力的恒力将于6月底、7月初接收190万桶的沙特原油以用于最早在10月开始的设备试运行。设备初期运行后,将增加25万桶/天的需求增量。而如果荣盛也能够在2018年12月顺利投产,也会因为提前采购的原因显著增加我国第四季度原油需求量。不排除我国下半年原油需求阶段性飙升至60万桶/天以上水平的可能(详见图表 24)。而中美双方5月19日发表的《中美就经贸磋商发表联合声明》,中方同意未来“将有意义地增加美国能源对华出口”,最有可能改变的是我国能源进口来源,而非总数量。另外需要注意成品油因为无法大量出口导致累库,进而倒逼炼厂降低开工率的可能。

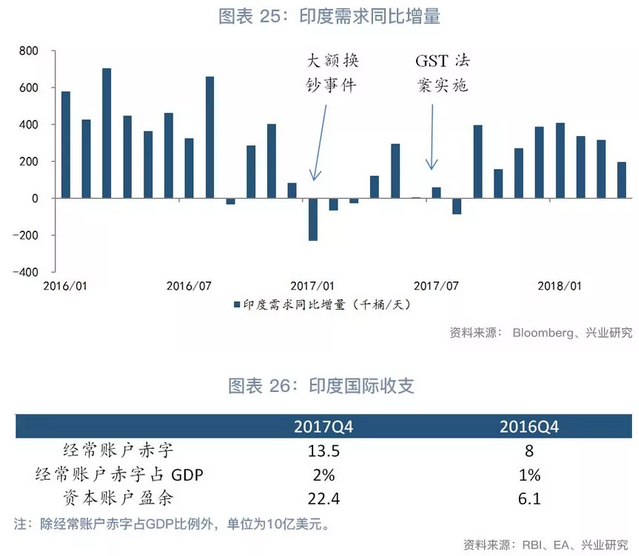

印度方面的表现也正如我们在年报中所言。随着2016年底大额换钞事件影响消退,以及GST法案(商品与服务税法案)稳步推进,2018年印度需求重回高速增长)。截至4月底,2018年印度实现需求增量30万桶/天,显著好于去年同期(详见图表 25)。

展望下半年,虽然市场担忧油价上涨叠加美国加息周期会对于汇率缺乏弹性的新兴经济体造成冲击,进而抑制需求增长,不过对印度原油需求增量影响可能没有那么显著。伴随着2016年起油价上涨,印度经常帐户恶化,但是得益于外商直接投资的显著增加,印度资本账户盈余显著增加(详见图表 26)。国际收支相对稳健情况下,考虑到美元指数下半年难以进一步大幅升值,印度资本外流压力将有所缓解。但需持续关注油价上升可能带来的输入型通胀,以及资本外流倒逼收紧货币政策下,经济受到的压力。总体看来,低基数情形下,下半年印度大概率仍能维持20至30万桶/天的需求增量。

三、风险提示

若以下情形发生,可能会使得油价中枢偏离我们的基本预测情形:

注:

[1]年初机构预测的2018年非美、非OPEC增产主力是加拿大和巴西,平均给予25和15万桶/天的产量增量预期。

[2]美国、加拿大、墨西哥。

[3]取机构预测均值。

[4]未计入下半年将投产的民营大炼化的需求。

(编辑:刘瑞)