本文来自天风证券的研报《中国财险(02328):具有承保核心盈利的财险领先者,车险非车双翼齐飞》,作者为天风证券分析师陆韵婷。

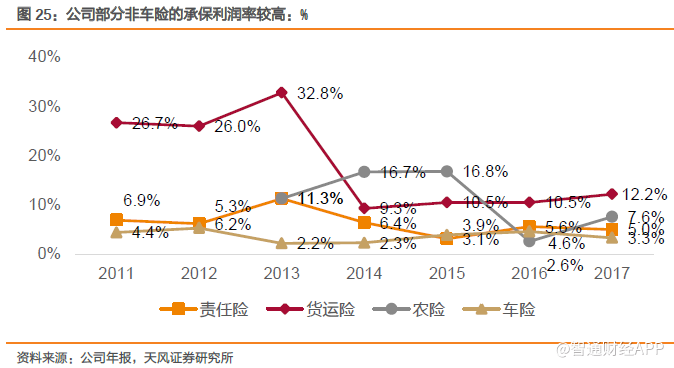

智通财经APP获悉,车险依然占据中国人保财险(02328)70%以上的保费收入,同时贡献了绝大多数的承保利润。近2年来意外健康险和责任险的增速上升迅猛,2017年农险12.53亿元的承保利润仅次于车险,占总承保利润的13.48%,是人保财险另一核心险种。

天风证券发表研报称,中国财险是寡头行业的领先者,1季度份额利润双提升,管理层调整到位开启新战略,人保财险的合理估值应当在1.5倍左右,对应股价18.78港币,首次覆盖给予“买入”评级。

一、固定,可变和获客成本的优势是人保承保利润领先的核心要素

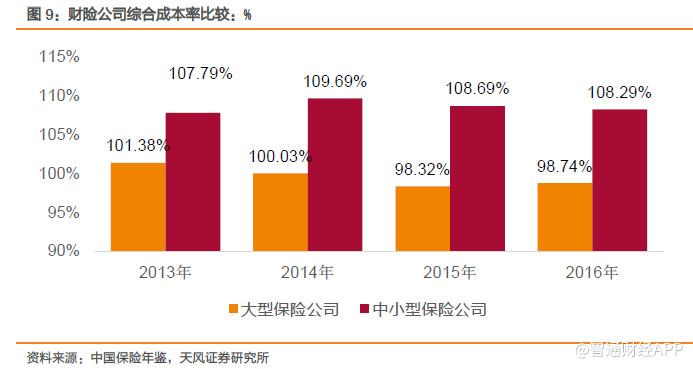

1.承保利润率有显著规模效应,人保综合成本率行业领先

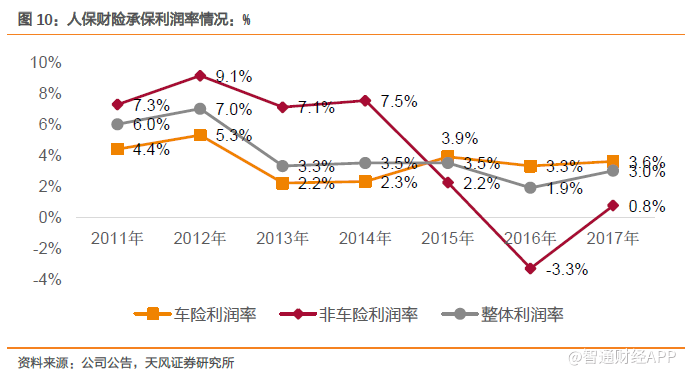

人保上市以来均取得承保盈利,近3年承保利润率分别为3.5%,1.9%和3%,承保利润率的波动主要来自于非车险的巨灾风险,例如2016 年非车险承保亏损主要是当年寒潮,暴风洪涝,台风等自然灾害损害程度大幅上升,农险的赔付款上升19.2%至112.33亿元。

人保车险承保利润率优势明显,近年来保持在3%-4%的区间,2017 年97%的综合成本率领先平安车险1.1%。人保整体综合成本率稍弱于平安的原因在于非政策性非车险种,如2017年平安第二大保费险种保证保险的综合成本率仅为88.6%。

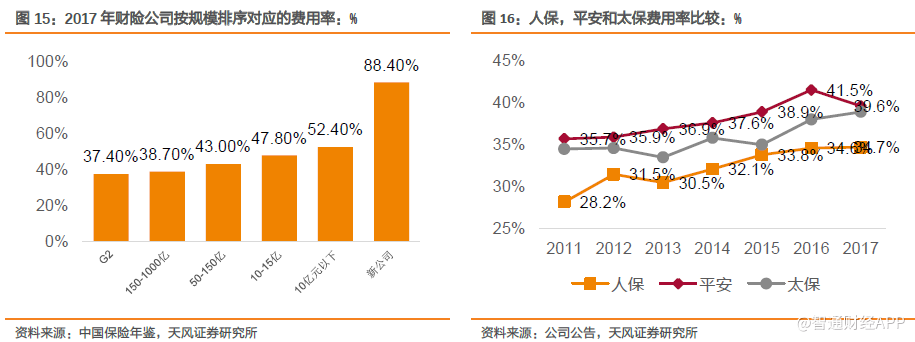

2.人保高承保利润主要得益于低费用率

人保费用率始终低于市场份额排名第2,3位的平安和太保,2015-2017 年其费用率分别低于平安5.5%,6.9%和4.9%,我们认为这是人保承保竞争力的核心因素。

由于费用率中佣金率超过15%的部分就不能享受免税优惠,人保低费用率不仅增加其承保利润,还降低了所得税率上升对净利润的负面影响。虽然2017 年行业佣金率大幅提高使得大部分公司所得税率有所提高,但人保仍具有费用的相对优势,进而使得27.07%的所得税率低于平安和太保的29.24%和36.73%。

3.人保较低的费用率来自于较早的布局,较高的经营杠杆和精细化的管理

财务报表上人保财险的费用分成三部分:保单获取成本净额,其他承保费用,和行政及管理费用。其中保单获取成本主要由佣金费用,承保费用,营业税金和保险保障基金构成。除了受外部市场竞争导致佣金费用率呈现上升趋势之后,人保财险可自主控制的承保费用率,管理费用率等均呈现明显下降。例如2017 年的管理费用率为2.58%,较之2014 年大幅下降113bp,承保费用率为5.88%,较上一年继续下行15bp,显示出全面预算管理体制下对于成本的强掌控力。

二、非车险保费加速,资源投入期后有望成为新盈利支撑点

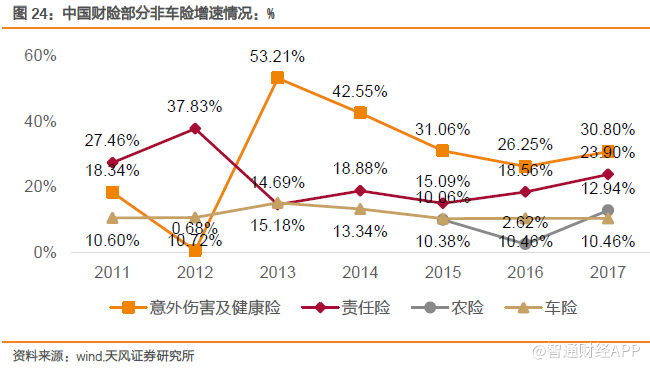

2017年公司非车险保费增速达到17.98%,高于10.46%的车险保费增速。其中责任险近5年复合增速18.2%,平均承保净利润率6.3%,农险自2013 年以来平均承保利润率11.2%,占公司所有险种承保利润的19.5%,意外伤害及健康险保费在大病医疗覆盖范围扩大的推动下年均增速为32.5%,为政策性保险融合商业性保险奠定了客户基础。

2018年Q1公司和行业的非车产险增速进一步加快,人保财险的意外和健康险,信用保险,责任险和农险均站上40%的增速平台。我们基于以下几点看好非车险,特别是责任险的保费能够持续高增长,并成为公司新的盈利支撑点:

1.车险竞争白热化态势下保险公司战略上开始抢占非车险市场,国际经验也显示随着市场的成熟,非车险比重将逐步提升;

2.相比于标的物理状态明确的传统险,包含非物理范畴的责任险增长空间足够大,在政府补助下,首台套,新材料和平台业务的责任险增速迅猛;

3.当前农险只覆盖物化成本,对产量和收入的保障显著不足,未来仍有较大增长空间;

4.非车险由于定价数据的可得性等因素集中度更高,人保将占据先机。

1.公司战略重视非车险,成熟市场非车险比重超6成

公司当前业务结构仍然以车险为主,2014 年至今车险占总保费的比重在71%-74%区间,但随着车险市场竞争的进一步加剧,费改政策的变动,以及新车销量增速的缓步下行,公司在非车产险上投入了更多的资源和战略重视。

依据成熟国家经验,产险一般为车险,责任险和其他险种三分天下,美国2016 年车险占比为43.8%,香港2016 年的车险占比更是只有11.10%,而责任险和意外健康险的占比则高达26.43%和25.39%。事实上,公司自第一次费改即2015 年以来,责任险的增速就开始呈现上扬状态,结构改善空间巨大。

2.政府加大新险种补贴力度,责任险范畴超越物理意义空间广阔

近年来,为了贯彻执行“制造强国”战略,推动重大技术设备和新材料的应用,政府制定和出台了多项新险种补贴政策。

公司受益于股东背景,和政府良好的合作经验,将在政府补贴的新险种的开拓上拔得头筹,且责任险包含的范围要超越物理意义,空间广阔。

3.从物化保障到收入保障,传统优势农险增长路径明晰

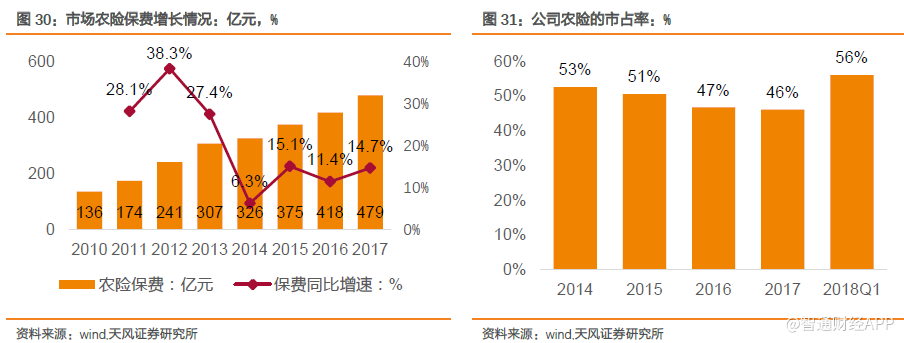

农险保费自2010 年以来复合增速达到19.73%,但一方面从农险险种来看,当前农险只保障物化成本(如种子,机械耕作, 化肥等用来保证再生产的原料和器具),产量和收入并没有纳入保障范围,而截止2015 年美国的农险78%的保费都来自于收入保险;另一方面截止2017 年末我国玉米、水稻、小麦等三大口粮作物的保险覆盖率超过70%,但特色农作物的覆盖率则不足10%,覆盖种类可拓展性大。根据中国保险学会农业保险分会2017 年的预测,我国农业保险保费收入到2020 年预期可达755 亿元,未来3 年的复合增速16.37%。农险是人保财险的传统优势险种,近4 年市场占比均超过45%,2018Q1 更是达到56%。虽然近年来有更多的市场主体进军农险领域,但由于巨灾风险的偶发性,人保农险长期险的承保盈利优势依然不可动摇。

4.当前仍是投入期,有望接力成为公司新的盈利支撑点

除了前述提到的政策性质的农险和责任险之外,由于全国超过90%的企业都为中小企业,且非车险的渗透率在中小企客群里不到10%,根据麦肯锡的预测,2020 年非车险的产险渗透率可以达到17%,空间较大。

人保财险非车险险种中除农险之外承保利润尚不高,但保费增速较为迅速,当前处于资源投入期。根据成熟市场的经验,精细化的产品战略,在承保范围内匹配客户风险偏好,设计出价格敏感性产品,使用多元定价模型组合有效风险要素等是非标准化的非车险领域获得持续承保利润的关键因素。非车险种的承保对风险度量能力要求更高,看好在资源投入期后非车险种将成为人保财险新的盈利支撑点。

三、商车费改加大马太效应,三次费改后人保优势将进一步显现

为了改变之前车险市场高保低赔,无保不赔的情况,监管层自2015 年以来循序渐进的推动商业车险费用率改革,当前费改已经进入第三阶段。人保在车险领域的市占率开始提升,承保盈利依然稳定。

1.一次费改大幅降低出险率,NCD敏感性较高

第一阶段费改将车险保费的计算方法由“消费者的车险保费=(新车购置价*费率+基础保费*费率调整系数”调整为“消费者车险保费=[基准纯风险保费/(1-附加费用率)]*费率调整系数”,改革后的费率调整系数包含无赔款优待系数(NCD)、自主核保系数和自主渠道系数。其中自主核保系数和自主渠道两个系数由公司内部控制,下限均为0.85。一次费改实施后,产生的结果有:

1)NCD的引入使得出险率低的投保者获得保费优势,单均保费有所下降,首批试点地区消费者支出的单均保费同比下降7.69%,第二批试点地区单均保费同比下降6.64%;

2)无赔款优待系数(NCD)的敏感性高于预期,费改后出险率下降40%,高于保费的下降幅度,因而赔付率下降:2016 年上半年,第一批试点地区车险综合赔付率为54.5%,同比下降3.4个百分点;第二批试点地区车险综合赔付率为56.8%,同比下降2.6个百分点;未开展试点地区的车险综合赔付率为60.3%,同比上升0.1 个百分点;

3)保险公司锚定的是综合成本率,在赔付率下降的情况下,费用率有所上升;

2.二次费改后马太效应升级,人保车险增速高于行业

二次费改实施以来,产生的效果包括:

1)马太效应的增强,即行业车险保费增速显著和保费规模成正比,人保车险的市占率提高。人保财险2017 年下半年保费增速达到14.16%,而保费规模在150-1000 亿,50-150亿,10-15 亿的财险公司的车险增速仅为9%,6.3%,4.4%,强者更强的局面开始体现;

2)随着费改的深入,出险率继续下行速度减慢,而自主核保和自主渠道系数浮动区间的打开使得保费仍将继续下行,2018 年1 季度赔付率开始出现上行;

3)由于严格控制成本率,费用率和未决赔款准备金提转差率,财险公司承保指标稳定;

3.费改终极模式是完全自主定价,赔付率加成定价模式下人保优势扩大

商车费改的终极目标是财险公司完全自主定价,2018年将是向该目标过渡的重要时期。我们认为自主定价模式下人保费用,数据和服务的优势将扩大:

1)车险定价是加成法,即在赔付费用上加成一定利润比例,剩余保费分配至费用预算,费率管制体制下保费的充足率较高,费用预算空间较大,但在自主定价的体制下,保费充足率的下降将制约费用支出,人保固定,可变,获客和服务成本的优势得以扩大;

2)自主定价模式下低成本的网销和电销的优势将得以体现,人保网电销渠道布局早,建设成熟,占比高;

3)自主定价比拼的是数据筛选和分析能力,定价因素包括了车辆购置价格,历史出险次数,车龄,使用性质,投保者年龄,投保者敏感度,渠道成本差异等,人保在数据积累和精算体系建设上处于行业前端;

基于上述分析,我们看好人保车险今后的市场分额保持领先,承保利润率将稳中有升。

四、人保投资资产久期较长,华夏银行股权投资回报率较高

1.资产端久期拉长至4-5年,收益主要来自于利息和华夏银行股权投资

2017年人保财险可投资资产同比增加9.35%至4155 亿元,2011 年至今复合增速为13.64%。虽然理论上财险负债端的久期为1 年,但受益于人保财险客户的高续保率,公司资产端的平均久期已经达到4-5年,因而大类资产配置较为均衡。

人保财险投资收益主要由利息和联营公司收益构成。2016,2017年利息收入分别达到123.5亿元和132.8 亿元,占总投资收益的比例为65.21%和62.95%。华夏银行2017 年全年母公司净利润199.33 亿元,人保财险19.99%的股份占比可获取权益法下长期股权投资收益39.86 亿元,约占人保财险2017 年45.75 亿元应占联营公司收益的87%,占人保财险总投资收益的2170%,贡献程度高。

2.人保财险长期投资收益率稳定,综合投资收益率和平安不分伯仲

2017年人保财险的净投资收益率,总投资收益率和综合投资收益率分别为3.87%,5.30%和4.95%。2012 年以来平均净投资,总投资和综合投资收益率可达到4.25%,5.04%和5.96%。净投资收益率和总投资收益率较为稳定。

由于平安没有单独披露财险的综合投资收益率,用平安寿险和财险全部投资资产的综合投资收益率和人保财险进行比较,发现除了2017年有较大差距之外,其余年份两者旗鼓相当。

五、盈利预测和估值:首次覆盖给予“买入”评级

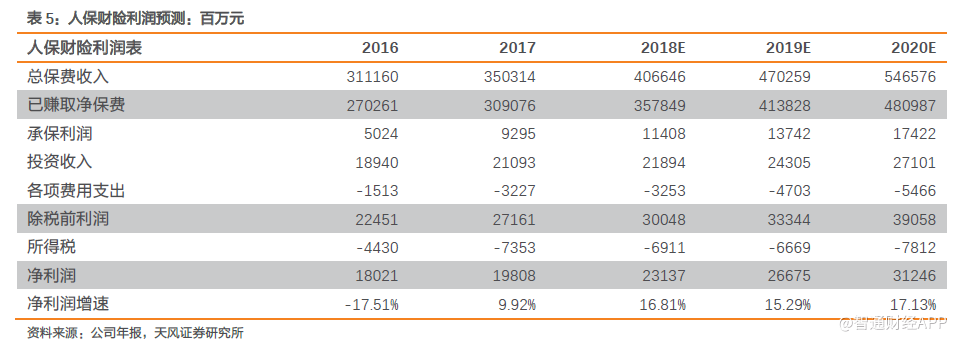

预测人保财险2018-2020年的净利润分别为231.4亿元,266.7亿元和312.5亿元,同比增幅为16.81%,15.29%和17.13%,ROE分别为16.27%,16.50%16.94%。

压力情景下,如果假设承保利润率为2.5%,投资收益率为4%,其他各项费用支出率为1%,所得税率为25%,则2018年净利润为198.45亿元,ROE 仍能达到13.5%,人保财险盈利抗风险能力较强。

从历史纵向估值分析,近5年来人保财险的平均市净率和市盈率是1.60倍和9.34倍。近年来较低的市净率估值发生在2016年初,2016 年7 月和2017 年初三个时间段,其中2016年初发生A股熔断,2016年7月则是受巨灾风险,如623盐城龙卷风和暴雨洪灾影响,2017年初则受公司管理层变动和市场份额下降影响。

当前公司管理层架构稳定,战略清晰,2018年以来市场份额较大幅度提升,商车费改深化进程中费用率下降对冲赔付成本的上升,公司综合成本率有望保持稳定,2018年ROE有望提升至16%以上,当前1.15倍的PB显著低估公司价值。

横向估值方面,我们用美国前进保险公司(PROGRESSIVE)进行比较,前进保险公司以车险承保为主要业务,在估值上,截止2017年末前进保险市净率和市盈率分别达到了3.52和31.7倍,远高于人保财险的估值。

综上,根据人保财险历史估值和美国同业佼佼者的比较,人保财险的合理估值应当在1.5倍左右,对应股价18.78港币,首次覆盖给予“买入”评级。

风险提示:公司费用率大幅上行,保费增速低于预期,权益市场大幅波动。(编辑:胡敏)