在近日各大房企陆续公布的前5月销售数据中,有一个现象值得关注:中小房企正在冲量突破规模局限,而大房企却放缓规模增速。

快慢之间凸显行业大变化。回溯过去20年的楼市发展黄金期,房企以高杆杆撬动规模狂飙增长,至2017年,龙头房企已开启年销售额5000亿大关。

进入2018年,在金融去杆杆、“房住不炒”等政策指导下,各地调控加码日趋严厉,房企销售也受到一定影响。在此背景下,未来几年地产开发规模或难有过去那样的跨越增长。

楼市调控寒冬之下,行业正在加速洗牌,对房企的营销和运营能力提出更大挑战。如果以房企2018年前5月的销售表现来评判谁将是这场竞技中的胜者,那么有一家公司可以关注——龙湖地产(00960),理由只有一个字:稳。

中小房企的生死存亡之战

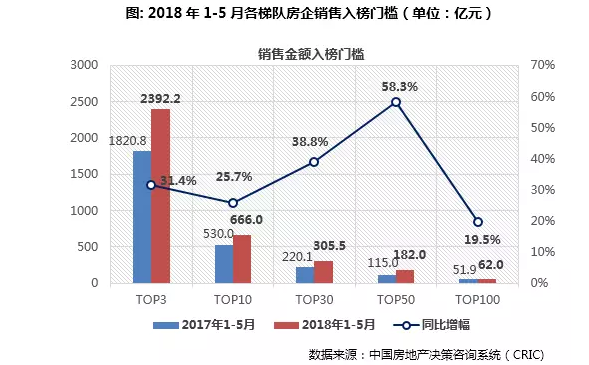

在克而瑞梳理的房企前5月销售榜单中,有一组数据的异动令人深思——房企分化格局加剧,TOP50房企门槛提升幅度最大,较2017年同期增长58.3%,而TOP3和TOP30房企门槛则分别同比增长31.4%和38.8%。

从销售额来看,2017年TOP50销售门槛115亿,2018年这一门槛上升为182亿。数据之下,一股中小房企冲刺的力量正在向上涌动。早在今年一季度,业内人士便已经关注到这一变化。

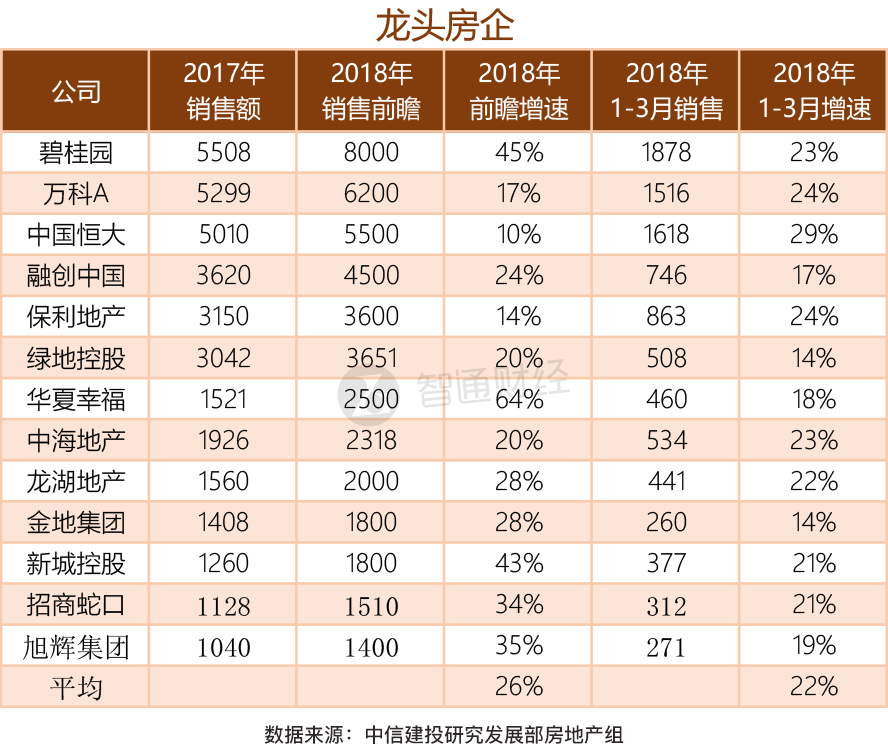

根据中信建投研究发展部房地产组统计的样本数据来看,龙头房企在2018年一季度的平均销售增速为22%,相比于去年平均增速可谓“腰斩”。如果以房企2018年的销售目标为参考,那么龙头房企2018年全年平均增速在26%。

龙头房企销售减缓,中小房企则在冲量。根据上述中信建投的数据显示,2018年一季度中小型房企的平均销售增速在47%,全年的平均增速为50%。

由此来看,2018年一季度,中小房企平均规模增速是龙头房企的2倍。为何此时中小房企选择与龙头大佬背道而行?

实则是,在行业强者恒强之下,龙头房企掌握优势资源,最关键是拥有融资优势。而未上规模的房企,在金融监管之下,不仅借贷成本大幅攀升,而且融资变得十分困难。如今随着房企偿债高峰期到来,如果不能顺利融资,资金链出现问题,那小房企也只能面临出局的命运。

此外,在2016年房企销售火爆之下,行业集中度也在加速提升,若中小房企不趁机规模化发展,站稳脚跟,也难得分食市场份额。根据克而瑞的最近预计,今年规模房企集中度将继续提升,TOP30房企集中度预计可达50%左右。

龙湖地产的发展节奏

当中小房企在冲刺规模之时,龙头房企已选择从规模到质量的发展。从大型房企的规模发展路径来看,龙湖地产的发展节奏比较独特。

在2015年之前龙湖的规模增长都比较保守,公司在销售上从2016年开始发力,尤其是在2017年,一跃闯进千亿俱乐部,以全年1561亿,同比增长77%,排名行业第8位收官。

一般而言,在闯进千亿梯队后,龙湖可以继续选择大幅的规模增长,以取得行业排名更加靠前的位置。不过从龙湖公布的2018年2000亿销售目标来看,龙湖还是选择稳健增长,这一目标,相比于2017年,增幅仅为28%。

可以说,即便目前楼市监管趋严,龙湖实现这一目标压力不大。以该公司2017年的去化情况为参考:早在2017前7月,公司销售额突破千亿大关达到1030.3亿元,完成年初目标的94%。随后,龙湖在当年8月上调销售目标,调整后,全年的可售货值达2240亿,以公司最后完成的1561亿计算,去化率约70%。

假设龙湖在2018年保持70%去化率,以其全年3000亿可售货值计算,最终销售额能到2100亿,可以顺利完成销售目标。

今年前5个月,龙湖的销售额超过主动供货前置的去年同期,从目标完成率来看还是在同行中表现较好的。

数据显示,在TOP前20的房企里,设置全年销售目标的房企有18家,部分房企在前5个月的销售目标达成率不足3成。千亿以下规模房企,中国金茂(00817)、中粮地产达成率则超过50%。

在千亿房企里,龙湖地产前5月销售额761亿元,销售目标达成率为38%,仅次于中国恒大(03333)46.4%、中海地产39.5%、保利38.6%。

其实龙湖地产融资优势突出、负债低,可以选择加大杠杆向更大规模冲刺。但龙湖没有选择加杠杆增长,而是按照一贯的稳健节奏来奔跑。龙湖对规模的要求,是保持在行业前10左右。