“世界这么大,我想去看看”,越来越多的人选择出国旅游,去观赏五彩缤纷的风景,去感受不一样的异域风情。

如果你去了加拿大,那有很大可能会成为加达控股的客户,因为该公司是加拿大机票市场的主要参与者。而这家“卖机票”的企业,已于6月7日通过了港交所上市聆讯,拿到了飞往香港资本市场的“机票”,那这张“机票”是给了怎样的企业呢?可以来简单了解下。

争做行业前三甲

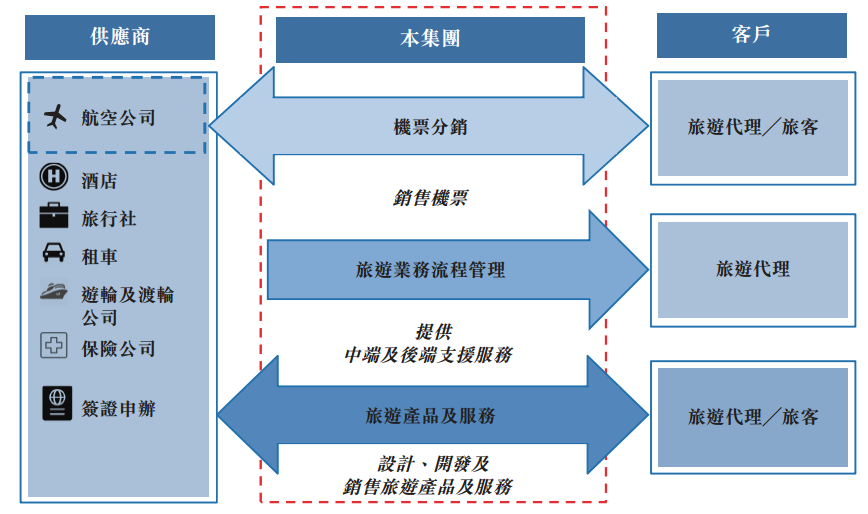

加达控股是加拿大领先的机票批发商、旅游业务流程管理供应商、旅游产品及服务提供商,该公司有三大主营业务,其一是为航空公司向旅游代理、旅客分销机票及直接出票;其二是为旅游代理提供流程管理服务;其三是旅行团及其他旅游产品服务。

图:加达控股三大业务

在这三大业务上精耕细作多年的加达控股,取得了不错成绩。若以2017年销量计,该公司在加拿大机票批发市场排名前三,市占率为31.3%。截止5月31日,加达控股有超过150家航空公司的票务权,从约70家航空公司处取得私有运价交易。

于此同时,加达控股的旅游流程管理业务也能在行业中数得上号,以2017年服务收益计,市场份额为14.9%,排名加拿大该业务的前三甲。截止5月31日,该公司已向全球11间旅游代理提供旅游业务流程管理服务。而加达控股的旅游产品服务已经开发了超过40个国家逾200个城市的旅行团。

女强人

而为了取得上述成就,加达控股可是花了超过40年时间,这得从创始人朱碧芳说起。朱碧芳出生在香港,从小就过着小康生活,高中毕业时,她迎来了人生的重大抉择。当时的她,同时拿到了香港大学和多伦多大学的录取通知书,在留学热的背景下,她选择了多伦多大学,从而有了今天的加达控股。

但这一切,并非现在所说的轻描淡写。1976年,朱碧芳与丈夫在狭窄的办公室(University Avenue 500号)里创办了微小旅行社(也就是今天的东亚旅行社),向亚洲的留学生销售低价机票,迈出了人生事业的第一步。

天有不测风云,1982年,朱碧芳的丈夫回国联系业务时,在广州白云机场失事,当时他们的大女人4岁,小女儿刚满月,事业与家庭的担子全落到了朱碧芳肩上。好在还有姐姐朱丽芳帮忙,接过了公司的内部事务,但不幸的是,数年后朱丽芳患癌去世,只留朱碧芳孤独前行。生活的不如意、事业上的压力,终成就了朱碧芳“女强人”之名。

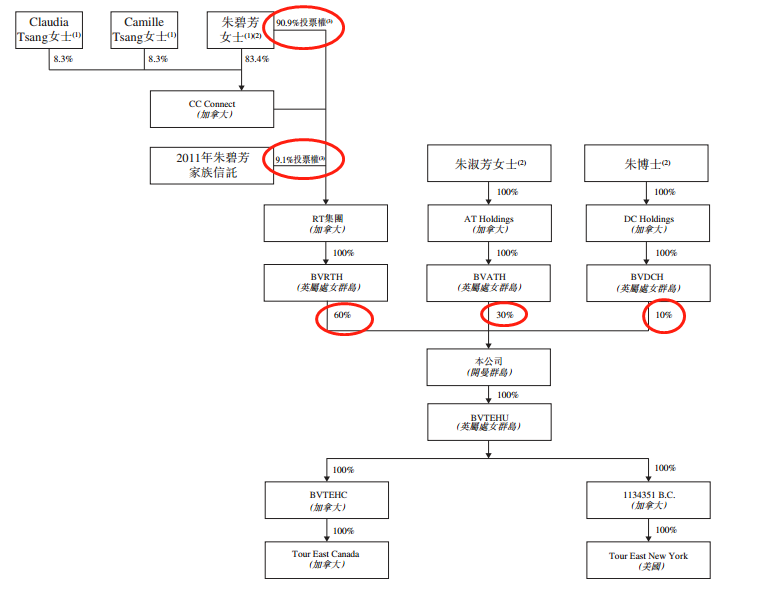

而现在,朱碧芳已成就一番事业,其通过100%的投票权掌控RT集团,以此持有上市业务主体60%的股份,成为加达的控股股东。妹妹朱淑芳持股30%,兄长朱博士持股10%,股权结构简单。

图:加达控股上市前股权结构

业务窘境

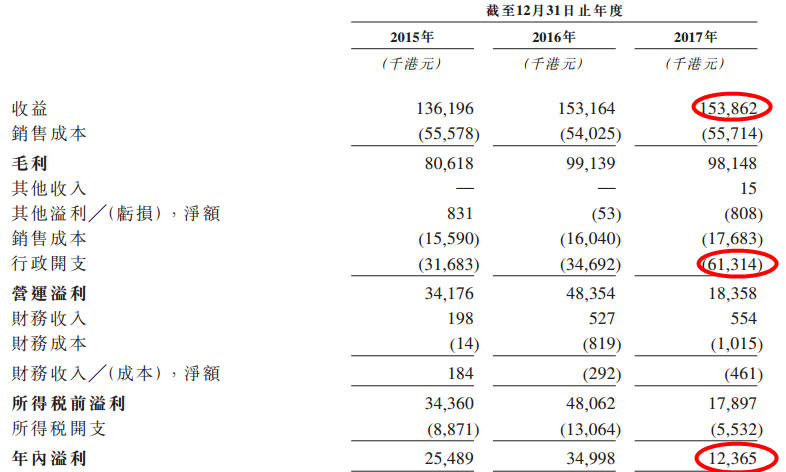

那这份事业做得究竟如何?可以从公司业绩中寻找答案。2016年,该公司的业绩与2015年相比,有所提升,收入增长12.5%,净利润增长37.3%。但至2017年,收入仅增70万元,且在行政开支同比增长76.74%的情况下,净利润下滑64.67%至1236.5万港元。

图:加达控股近三年业绩情况

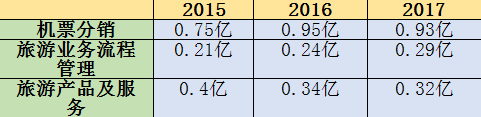

而收入的下滑,主要有两个原因,其一是机票分销收入的降低,其二是旅游产品及服务收入的连续下降。2017年,机票分销收入较2016年下滑约200万港元,这主要是因为五大航空公司供应商其中的一家更改了业绩目标,将整体飞行机票改为了不同分部的飞行机票,由于制度改革后未完成业绩目标,导致该公司的奖励佣金减少。

表:加达控股三大业务收入数据统计(单位:港元)

可别小看这业绩奖励佣金,不小的一笔钱呢,2016年时,该公司的奖励佣金额占机票分销业务收入的61%,占公司总收入的37.8%,供应商奖励佣金制度的改革对该公司来说是个挑战。

而旅游产品及服务收入的逐年下滑则是因为旅行团的收益持续降低,由2015年的3670.2万降低至2017年的2819.7万,年复合增长率为-12.36%,该公司的旅行团产品市场竞争力下降,后续该业务的运营策略有降低单价扩大市占率的可能。

反观旅游业务流程管理,收入逐年增长,2015-2017年,年复合增长率17.52%,占公司总收入的比例逐渐提升,这与行业的发展离不开关系。加拿大的旅游业务流程管理2017-2022年的复合增长率预计为10.2%,仍将保持两位数增长,与前两项行业增速较慢的业务相比,该业务有一定优势,或可继续发力。

“难言之隐”

除了机票分销、旅游产品及服务两项业务面临困境,该公司其他方面也有“难言之隐”,现金流动滞缓便是其中之一。该公司的贸易应收款项周转日数由2015年的40.9天,上升至2017年的63.7天,而贸易应付款项的周转日数则由2015年的1.1天下降至2017年的0.2天,不利的贸易款项周转时间让该公司2017年经营活动所得现金净额由2016年的4940.2万下降至2017年的95.1万。

虽然2017年的流动比率创下三年新高至1.4倍,但这背后是由借款所撑起的,该公司于期内通过借贷及股本借款约1亿港元,导致公司的资产负债率上升至57.6%。

除此之外,对五大供应商及五大客户的过度依赖也是该公司的弊端之一。以2016年数据为例,奖励佣金的收入占机票分销收入的61%,而来自于五大供应商的奖励佣金则占到总佣金比例的72%,供应商更改奖励佣金制度后,便会对公司业绩造成影响,2017年便是如此。

而该公司2017年占五大客户的收入超60%,其中,来自最大客户的收入占比超40%,若最大客户流失,无疑是对着该公司的头来了一闷棍。除了最大客户合作关系长达15年,其他四大客户均在1-2年,稳定性弱。

假携程?

最重要的问题来了,对于这样的企业,多少估值是合适的?这就需要弄清楚该公司的运营模式,寻找参考标的。市场上认为加达就是中国版的“携程”,二者都是做旅游的,确实有很多相似之处,但这其中也有细微的差别。

加达控股三大业务面向的客户主要是旅游代理,加拿大及美国的850多家旅游代理占了客源的大部分,其业务模式为B2B。而携程做的却是B2C,主要面向终端客户,积累用户后便可对接各类资源,典型的就是旅行团,携程可将用户分流入自营旅行团,扩充业务模式。

而加达控股面对的旅游代理,扩充业务模式最低成本的便是为旅游代理服务,所以该公司2007年开始推出了针对旅游代理的旅游业务流程管理产品。由此可见,携程与加达在运营模式上是有本质区别的,二者成长性不同,将携程作为对标公司只会夸大加达的实际价值。

以B2B机票分销为主营业务的标的,A股中便有一家——腾邦国际(300178),以2017年数据计算,该公司的机票分销业务收入占到总收入的88.12%,与加达控股可比性较高。目前腾邦国际PE(TTM)为33.5倍,PB为3.6倍,考虑到A股估值普遍高于港股,而加达控股的业务模式估值又将大于同等规模下的重资产(比如主营酒店、度假村等)旅游企业,相比较之下,加达控股22倍PE是较为合适的。

由于2017年加达控股的净利润受到奖励佣金调整的影响,为确保公司正确的估算公司的盈利能力,此处采用2015-2017年的净利润平均值,那么加达控股的合理市值为5.3亿左右。

但这样的小盘股,盘子小,不需要大资金便能轻易拉动,所以往往成了部分资本的最爱,爆炒拉高一波,割完“韭菜”闪人,比如毛记葵涌(01716),宾仕国际(01705),资本收割大戏或许也将在加达控股上演。