如履薄冰的资本市场,有投资者表示,2018年以来炒股没赚到钱,是因为没有押中教育股跟医药股。

智通财经APP发现,除了教育及医药股,要是押中了港股市场的华润系,你也可以在逆势中赚的盆满钵满。

从市场表现看,目前市场继续呈现出结构性的机会,没有抓住热点的话,不但难以盈利,反而容易造成亏损,因此把握结构性行情需独具慧眼。

如年初以来,华润水泥(01313)累积涨幅高达96%,6月10日甚至突破10港元大关;华润啤酒(00291)上涨29%,前不久创历史高点30.9港元;华润燃气(01193)、华润医药(03320)及华润电力(00836)期内也分别累积上涨7.87%、17.28%、7.97%。

确定性投资机会仍在

今年年初以来,半年不到,华润水泥将近翻倍的行情无疑是华润旗下涨势最为凶猛的一只个股。

(数据来源:富途证券)

智通财经早在3月份《华润水泥(01313)频发盈喜,憧憬暖春行情持续》一文中就有提到,华南地区水泥行业前景乐观,而华润水泥覆盖的地区主要为华南区域,因此,对于华南水泥市场潜在的“再繁荣”或许持续引起市场注意。

德银更是强调,华润水泥与同业分别在于核心的华南市场水泥需求特别强劲,同比上升8.8%,全国则同比下跌2%,并将其目标价由10.58港元上调至11.55港元。

此外,随着粤港澳大湾区规划细则即将出台,大湾区将迎来飞跃式发展,其带来的益处将在2019年和2020年更为明显,可以判定华润水泥的爆发之旅还远未结束。

关于电力板块,此前有业务人士表示,随着利用小时数的见底回升以及煤炭价格的回落,火电有望迎来业绩拐点,并已走出至暗时刻。

值得注意的是,在港股通持续净流出的情况下,截止6月8日收盘,华润电力的港股通持股比例由5月25日的0.9%升至1.35%。

随着煤电工作会议的召开,在控制电煤价格的政策基调之下,火电板块整体表现抢眼。

(数据来源:富途证券)

此外,从该股目前股价走势来看,作为主要火电股之一的华润电力似乎已并发出耀眼的“火花”。

大和称,与其他电力公司一样,华润电力的风能发电量增速也有所放缓,一定程度上归因于上年同期对比基数偏高,不过仍算强劲。

鉴于成本高、稳定性差是清洁能源发电痛点,煤电未来仍将长期占据电力供应的核心地位,智通财经APP认为,华润电力或为确定性的投资机会。

短期估值或面临调整

除了华润水泥,今年以来涨的最好的要数华润啤酒了,其实华润啤酒股价持续走强自2015年就已开始了,可以说足足涨了三年之久。

目前来看,啤酒板块虽然有各种利好,但是世界杯也只有一个月,未来还是靠涨价及走高端路线。如智通财经APP最新文章《啤酒高端化,比涨价、世界杯更重要的事》提到,从供给端来看,据国家统计局数据,2017年中国啤酒产量4401万千升,同比下降0.7%,产量自2014年以来连续第四年下滑。因此不管是啤酒业成本上涨倒逼啤酒涨价,还是消费升级,致使消费者对啤酒价格敏感性降低,啤酒提价背后更深层次的原因还是啤酒产品的高端化。

最近几年,中国本土啤酒品牌不断加码中高端产品,如雪花在2017年推出雪花黑啤和脸谱系列,还在今年3月推出的勇闯天涯Super X产品时大玩了一把“粉丝经济”。

尽管从中国中高档啤酒占比还不足三成的现状来看,啤酒高端化的道路仍旧任重道远,但是毫无疑问的是,华润啤酒已走在前面,这也是市场给与其高估值的原因。

就华润啤酒估值分析,最新TTM已高达83.4倍,透支了过多的未来业绩增长空间,估值偏高,虽然看好其盈利前景,但或需要一定的回调才能重新上路。

作为内房股,华润置地今年以来走势较其它内房股而言,已算非常平稳。在整个行业去杠杆的背景下,房地产板块的再度上攻需要持续的靓丽销售数据以支撑,但是在去年高基数的前提下,大多数个股增速有所放缓。

因此,整个内房板块短期结构仍然处于弱势格局,缺乏明显的上攻态势。但是华润置地仍有可喜之处。

众所周知,长租公寓已经成为房企新业务的最大风口,近年来,无论是民营企业还是央企都已纷纷试水长租公寓。

如6月6日,华润置地宣布,公司正式推出长租公寓品牌“有巢”,预计将在23个城市开设4万间,并且进驻一二线城市。

值得一提的是,目前房企多元化战略转型是业内共识,其中物业板块是发展重点,继万科、碧桂园、中海等地产公司之后,华润置地近来也分拆物业公司独立运作了。

防御类个股走势稳健

关于华润燃气,虽然国家发改委宣布统一内地民用及非民用天然气价格机制,令近期燃气股股价波动,但汇丰证券指出,新政策对燃气分销商的售气量和利润率影响有限。

智通财经APP了解到,国家统计局发布4月份PPI指数数据显示,在主要行业中,石油和天然气开采业的涨幅明显扩大,同比涨幅达到15.2%,环比涨幅达到3.2%。

此外,专业人士预计,天然气分销商未来5年将通过增加新的储气设施,以获得额外收益,符合政府部门优先减缓天然气短缺的政策。存储容量加大或使天然气库存获重估,因可降低利润下降风险,如2017年第四季度天然气短缺时,须由昂贵的液化天然气填补。

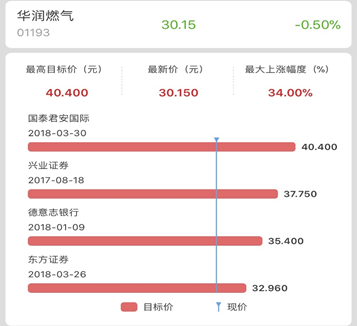

近来,大行及机构持续上调华润燃气评级及目标价,其中国泰君安国际表现最为激进,目标价看40.4港元,较最新股价30.15港元有34%的上升空间。

(数据来源:智通财经APP)

值得注意的是,华润医药在4月份就被智通财经APP评选为十大金股,6月份再次上榜。

近日,华润集团官方公布,由华润医药以现金或资产方式收购或认购江中集团的51%或以上的股权,重组及相关事项尚需进行尽职调查、审计、评估等工作。而在丰富自身产品线的同时,其还能收获超商这一重要渠道。江中药业除了布局药房渠道外,其保健品销售的终端市场主要在超市和卖场。华润医药此时大手笔控股江中集团,意味着可以快速填补旗下大健康产业链。

对比市场同行而言,华润医药估值真不算高。此外,行业处于高景气度,如政策扶持的加速、中国老年化已到等利好因素,仍看好后续空间。因此,华润医药仍具有较高的安全边际。

结语

提起华润,很多人知道它是央企中的大腕,但是由于华润集团整体不在A股上市,所以内地投资者对于华润集团真正的实力并不了解。

尽管今年以来,港股市场华润系个股今年充分走了一轮牛市行情,考虑到6月太多不确定性的因素,总体并不乐观,只能是做相对确定的品种,市场选择方向很明显的转向以大消费为主、防御并重的格局,投资者要顺应这个方向。

此外,前涨幅颇大的医药股及教育股,最近也出现了获利盘沽出的情况,或是情绪到了明显的转折点,固投资者在关注华润系个股的同时,还是保持谨慎为好。