本文来源于海通证券最新研报,作者为分析师郑宏达、鲁立、杨林。

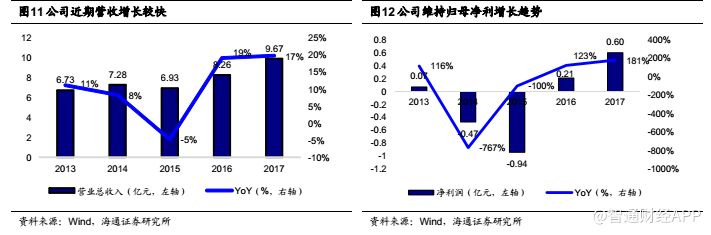

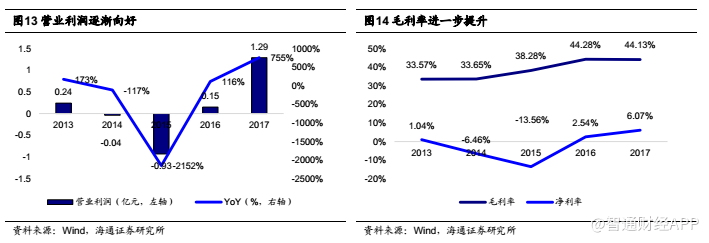

元征科技2017年报显示,公司主营业务实现营收 9.67亿元人民币,归母净利 0.60亿元人民币,分别同比增长 17%、181%,延续了 2016年扭亏带来的良好趋势,营业利润也进一步从 2016年的 0.15亿元人民币放大到 1.29亿元人民币。毛利率与净利率水平不断回升,分别达到 44.13%和 6.07%。

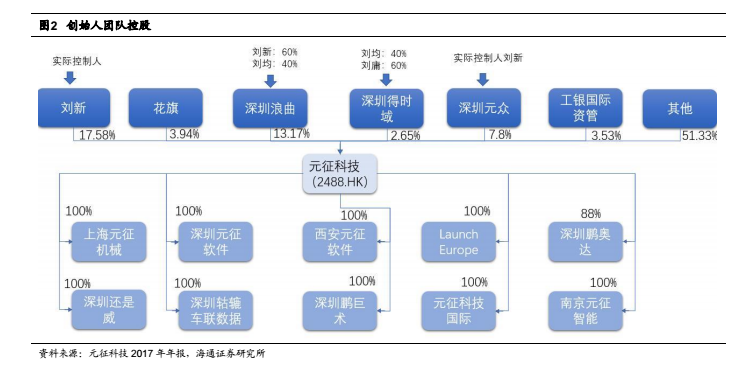

公司是国内“汽车后市场”的领先企业,成立于 1992年,是中国最早致力于汽车诊断、检测、养护、轮胎设备研发生产的高新科技企业之一,公司产品“电眼睛”成为汽车诊断电脑代名词,“X431”代表业内诊断技术的最高水准。

互联网化汽车诊断给公司成长赋能。1)业务迈上新台阶:公司将高市占率联网诊断设备作为流量入口价值初显。汽车诊断报告数量作为衡量公司大数据战略的核心指标,2017年持续爆发式增长,至年底报告总量已超 1.5亿份,同比实现超 200%的增长。同时联网汽车诊断设备销量再创新高,车云诊断系列产品销售逾十多万套,超历史销量,为业绩增长提供了重要支撑;2)摸索新技术的产品化应用:首次研发了基于人工智能的汽车诊断技术,在业内首次推出智能诊断设备 AIT,目前已在保险理赔、二手车检测等领域开始应用;公司深化核心诊断技术,将诊断功能模块化、云化,逐步实现诊断 SaaS云服务,大力推动“云诊断”应用,并制定标准满足各行业客户需求。

Golo聚焦维修业务生态圈。1)构建独一无二的技师资源库:Golo车联依托专业团队,加大运营力度,努力将平台打造为技师的学习平台、在线教育平台、交流平台、赚钱平台,形成技师生态圈,通过技师为用户提供咨询、实时远程诊断等服务,目前平台汇集了近 30万汽车维修技师,比上年增长了 50%;2)开放共享维修车站:2018年 5月 24日,公司面向汽修技师开放体验国内首家共享维修站,共享维修站是一个帮助汽修技师解决无维修场地与设备,并基于陌生关系解决客源(车主)、维修场地及设备所有权与使用权相分离的新型共享维修业务生态解决方案。

经营状况明显改善

公司销售增速明显。2017年度,公司延续了上一年经营策略调整,基于获取大数据的核心战略,推出更加丰富的产品形态以满足不同的应用场景,扩大销售,重点把握高毛利的业务收入、稳现金流、降费用,持续优化内部管理,调整业务结构,取得了明显的效果。

与上年度相比,互联网汽车诊断设备销售约 17万台,增量超过 4万台,增幅 33%;产品平均毛利保持在约 44%。

毛利率不断提升。公司营收变化分为两阶段,2013-2015年,营收规模在 6-7亿元人民币,主要是汽车诊断部分带来的收入(2014年为 6.28亿元人民币,2015年为 5.83亿元人民币),从2016年开始进入高速增长,2016年和 2017年分别实现 19%和 17%的同比增长。

公司净利润在 2014-2015年为负,与公司开始车联网战略相关。2014年净利润减少 5400万元是由于应收账款及其他应收款计提减值 2500万元、研发费用减值 1400万元造成,2015年主要是因为公司继续执行车联网战略,进行了积极的市场策略、销售费用增加,同时进行产品创新,科研费用增加,使得亏损经营进一步扩大,2015年研发支出 1.27亿元人民币,同比增长 18%,2016年公司凭借销售的扩大与毛利率的提升实现扭亏。

公司营业利润也呈现 2013-2014降低,2016年实现扭亏的情况。毛利率水平在2015年以后有显著提升,表示公司转型产品获得了市场竞争力。

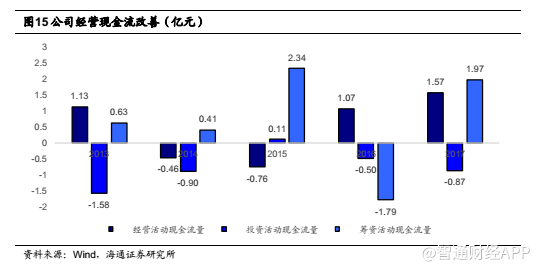

现金流来看,公司经营性现金流在 2016年以来有明显改善。与公司营收、净利增长一致。

盈利预测

我们认为,公司互联网诊断设备继续保持稳健增长,AIT等新产品的推出有望逐步为公司贡献新的盈利增长点,车联网业务快速发展。我们预计,公司 2018-2019 年 EPS分别为 0.33/0.56元。考虑公司车联网业务进展顺利,积极布局智能车联网相关技术,参考同行业可比公司,给予公司一定估值溢价,2018年动态 PE25-30倍,6个月目标价 10.31-12.38港元(8.25-9.90人民币元),维持“买入”评级。

公司收入主要分为:

1)传统设备:公司传统设备稳守市场份额,但由于行业整体增速放缓,我们预测公司 2018-2020年传统设备增速分别为 12%/12%/6%年;同时,由于公司高毛利新产品顺利接轨,我们预测毛利率将保持在 30%-33%区间。

2)车联网设备:公司针对 B端的汽车诊断设备在 2017年推广迅速,前期获取客户后,逐渐开始回收客户价值。我们预计车联网设备毛利率将逐渐提升,2018-2010年分别为 52%/55%/58%;考虑到目前车联网行业处于发展初期,存在培养和教育市场的过程,保守预测公司车联网设备营收增速分别为 22%/17%/9%。

风险提示

新产品推广和大数据业务发展不及预期的风险。