周大福(01929)主席郑家纯在6月7日香港召开的业绩会上直言到,“十分支持现有团队,对去年全年的业绩表示满意。同样,没有退休的考虑,对未来充满信心。”

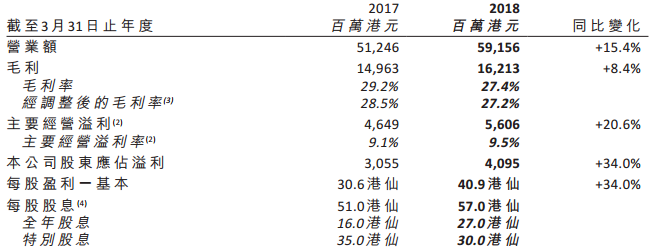

智通财经APP了解到,截至2018年3月31日年度业绩,周大福营业额同比增长15.4%至591.56亿港元;毛利同比增长8.4%至162.13亿港元;股东应占溢利同比增长34%至40.95亿港元;每股收益40.9港仙,拟派末期息每股57港仙。

业绩会上,管理层透露,2018财政年度迎来复苏之年。随着宏观经济环境持续改善,消费需求上扬,带动集团的经营业务显着回升。 过去数年中国内地的营业额贡献稳步上升,于2018财政年度占集团营业额62.2%。

值得注意的是,该公司致力以创新、科技和可持续发展的承诺为基础,开展“Smart+ 2020”为期3年的策略性工作计划,以提供卓越的顾客体验。于2018年3月31日,零售网络覆盖2585个零售点,2018财政年度内净增加204个零售点。

以下为智通财经APP整理的业绩会问答实录。

问:去年公司增长不错,今年会不会持续去年的强势增长?今年4-5月的销售情况如何?去年毛利率较低的因为珠宝批发的减值拨备,今年上半年会不会还有这种情况?

答:过往香港零售业有差不多连续九个月的稳定上升,我们有信心香港零售已经恢复正增长,2019财年应该也会维持正增长的趋势,当然增幅会有所放慢,因为去年增幅达到了双位数字,所以在这个高基数的基础之上,未来应该会有一个单位数字的增长,从数据来看上半年的增幅会更大,下半年相对低一些,近期的走势也是符合预期的。

出现减值拨备的情况,主要是由于我们的品牌主要集中在高素质的产品,有些原料如果不合适的话就要通过贸易手段卖出去,的确这次减值规模相对较大。将来不排除买回来的存货还会出现不合适的情况需要减值,但即使再有的话幅度也会小很多,所以我们预期明年的毛利率会有较大程度的复苏,比起今年会增加100个点子位以上。

问:今天郑家纯先生回归记者会,有什么感受可以分享?会不会考虑接班的问题?

答:其实我一向都有参与公司的业务,只是经过一年的时间重新出席这种场合与大家见面,对于公司各方面的情况也一直都有过问,当然主要是在方向和策略方面,具体的操作方面在我们团队的带领下我觉得做得很好,我非常满意。

关于接班方面,我们很重视团队精神,我身体现在也越来越好了,没有退休的意思,大家通力合作就能做得非常好。

问:公司同店销售回升,整体零售增长的势头能持续多久,是否担心会受到环球经济波动的影响?今年新开的店是否以体验店的形式开始?

答:过往9个月,同店销售持续增长,首先受益于香港整体消费增长,其次顾客购买力增加,这可以看到其中的需求。从长远看,我们看好港澳需求,包括大湾区、一带一路等因素会更加强化香港的地位,香港作为国际都市给了我们优势,因此我们持续看好香港。当然,我们一定要实现差异化策略,开店、体验、场景、产品都不能千篇一律,未来几年,我们将在这些方面加强差异化,培养国际、香港的设计师设计出更多有创意的产品。

问:能否谈谈更多关于周大福smart plus计划的具体细节?预计未来三年会推出多少新品牌?在周大福主品牌之外的所有品牌加起来,营收贡献及开店计划如何?

答:业务复苏的原因除了外界环境向好之外,内部团队的努力也很重要。面对新零售的挑战,一个企业实现线上线下互动、多品牌发展,转变思维学习新东西,这不是一天两天的事。其实在大约六年前,我们已经设有改革委员会,我们内部叫改革发展委员会。

我们T MARKZ专利的打印技术是全球最精细的,这可以看出我们着眼于新的未来。三年前,我们在年报提到,我们有一个Smart Initiative,smart是指我们要应对未来科技创新,如果用,就可以帮到我们;如果不用,我们就可能会被淘汰。所以这几年来,在电商方面,我们不断投入人才、系统、数据、物流中心、自动化智能化,让我们做到精准配送。我们在不同范畴投入科技和技术,虽然这些暂时还是碎片的,但我们告诉所有团队,到2020年,我们要用碎片做出一台自动化的车,现在我们已经做好一些零件。

以smart production(智能生产)为例,我们有个计划,顾客通过系统在前线用手机下单,传统的做法是由发单部门和工厂收单部门将订单一个个转出去,而将来我们的订单通过物联网用几个系统——零售系统、原料系统和生产系统的电脑连接,从而缩短中间无增值时间,最后顾客也开心——因为他们可以看到订单的接收、生产等流程,什么时候可以送到手上,这是我们的其中一个智能生产。在零售层面,我们要做到无纸化,方便顾客的同时也更环保,这在又一城体验店已经率先推出了,我们的国外市场也在试验中。