6月7日,正如2018年的高考是“00”后的成人礼,中国平安(02318)的高考成绩也悄然而至。

美国《福布斯》杂志发布了2018年“全球上市公司2000强”排行榜(ForbesGlobal2000),得益于2017年市值的强劲表现以及营业收入、利润、资产规模等各项业绩的稳健增长,中国平安连续第十四年入围该榜单,首次跻身全球第10位,较去年提升6位,蝉联全球多元保险企业第一。

2018年中国改革开放40年周年,同时亦为中国平安创立30周年。三十而立,从深圳蛇口10.85平方公里发韧而出的中国平安,已成为中国改革开放40年的标杆性代表企业,并以金融+科技双驱动格局探寻下一个30年企业及产业的发展路径。

数据显示,2017年,中国平安营收达8908.82亿元人民币(单位下同),同比增长25%;净利润为999.78亿元,同比增长38.2%;市值突破1.2万亿,居全球保险集团第一位。

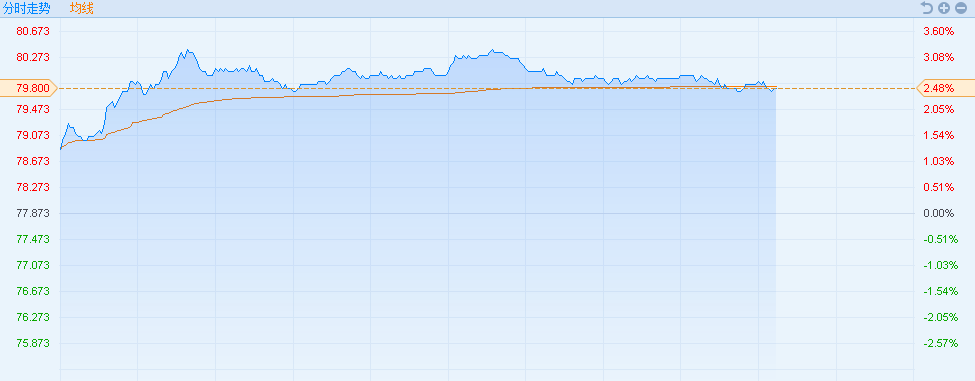

想必很多平安粉已于6月6日收到中国平安派发的红利,再加上跻身福布斯榜前十,投资者信心高昂,不少股友表示:果断用红利继续买入中国平安!其H股价迅速上扬,再次摸高80港元,截止发稿,平安H股涨2.86%,报80.1港元。

(行情来源:富途证券)

科技护航的平安不愁增速

智通财经APP获悉,截至2018年3月31日 ,平安个人客户数达到1.73亿。换句话说,10个中国人中就有一个使用中国平安的服务。

中国平安究竟算不算是一家优秀甚至卓越的公司?

在30年的发展与实践中,中国平安一直是中国公司治理的标杆和典范,并持续创造优良的业绩,过去15年,公司的总资产、净利润实现近30%复合增长率。

上市13年,中国平安更是用自身坚实的发展向投资者呈现了一个“潜力股”的成长轨迹。

2004年到2017年,中国平安总资产由2644亿元上升至64931亿元,涨幅近25倍;归母净利润更是从31亿元上涨至891亿元,涨幅超28倍;内含价值由2004年的372亿元大幅攀升至8252亿元,涨幅超22倍。

如此大体量的公司依然能保持规模和价值大幅提升,就是放眼整个AH股市场,这样的公司也寥寥无几。

值得注意的是,受134号文件影响带来预期的大幅下行,叠加市场利率的大幅上升,加上过去两年业务发展迅速基数较高,导致今年年初以来中国平安业绩增速有所放缓。

高盛认为,基于2018年首季度监管收紧及潜在长期债券收益率下调,2018年余下时间内险新业务价值仍乐观增长,2019及2020年大部份内险会有新业务价值有双位数增长。平安因其代理领先行业,重申“买入”评级,目标价看107港元。此外,大摩称平安一季度派发特别息属于正面惊喜,亦给予其“增持”评级。

智通财经APP认为,机构及大行看好平安的主要原因,还是在于其主营业务的增长潜力,无论是寿险还是财险,平安的市场份额仍在持续提升。

2017年,寿险方面,平安市场份额提升 1.5个百分点至 14.2%,对中国人寿呈赶超态势(从 2018 年前两月保费数据来看,基本接近国寿寿险);产险方面,市场份额提升 1.3 个百分点至 20.5%,实现保费收入 2160 亿,同比增长 21.4%,其中非车险增长迅猛,同比增六成。

此外,从今年1-4月行业表现来看,平安的原保费增速也是行业的佼佼者。上市险企国寿、平安、太保和新华的原保费市占率分别为22.01%、17.02%、7.82%和3.75%,其中平安及新华市占率略上升0.44和0.16个百分点,国寿和太保略下降0.13和0.3个百分点。

虽然平安一季度净利同比升11%至257亿元,不及市场预期,主要是受到IFRS9准则下的股本投资组合的相关波动所影响。

据大摩估算,若不计储备影响及市场波动状况,期内经营溢利上升18%。

一季度中国平安寿险和健康险新业务价值下跌7%至199亿元,同比下跌7.5%,但是新业务价值率由去年同期的27.2%上升至30.2%。管理层指引未来将逐季改善。

伴随行业加速回归保障本源,“保费+利润+政策”三轮驱动,预计到2018年底平安的新业务价值增长将获改善。

如十年国债收益率由前期3.5%回升至3.6%左右,利率趋势下行的担忧缓解。

其次,2018 年5 月31 号,银保监会公布了12 家首批获得税延养老保险业务经营资格的保险公司名单。

兴业证券亦在研报中提出,首批税延养老经营资格公布,产品即将出炉,预计6 月各家公司将陆续推出产品。后续的竞争和关注点主要有两个,一是哪家保险公司能做到首单,二是哪家保险公司能为客户提供更方面的投保流程。

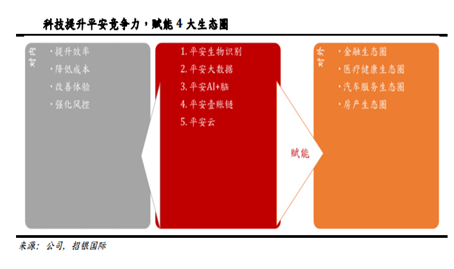

值得一提的是,2017年平安整体业绩实现持续、强劲增长,还得益于其持续深化“金融+科技”双轮驱动战略。

例如,平安产险全球业内首推“510城市极速现场查勘”及“一键包办”服务,全国地市级以上城市的平安客户,车险95.4%现场案件实现10分钟内极速处理;此外,平安人寿推出的“AI客服”服务,可智能识别客户及需求,在线办理理赔申请、保单信息确认和受益人变更等保险服务,有效解决传统寿险业务上认证慢、理赔慢等痛点。

此外,平安更是唯一一家将区块链技术应用于金融及医疗等实际场景的公司。目前平安壹账链拥有超过 8 万亿资产交易量,且成功试点电子处方、健康档案在医院、药房流转,实现医联体信息互联互通。

目前平安也成功输出科技赋能 4 大生态圈:金融服务生态圈、医疗健康生态圈、汽车服务生态圈及房地产生态圈。

值得一提的是,于最近上市的平安好医生(01833),市场热评不断,建银国际估计,平安好医生今年收入增长可达108%至38.8亿元,2019年将增长94%至75.24亿元,2020年可扭亏为盈,取得纯利7.82亿。

因此,科技本身已成为平安的一种业务模式,在资本驱动的传统金融业务盈利之外,科技驱动的盈利将成为平安利润的另一重要来源。

长线投资者的绝佳买点

2017年,中国国平安借白马和价值投资行情扬眉吐气了一番,2017年全年股价大幅上涨(A股涨幅101.4%,H股涨幅114.1%)。

今年以来,对比新华保险(01336)、中国人寿(02628)、中国太保(02601)的股价的回撤幅度,平安净值回撤的幅度非常小。

目前,中国平安H股为80港元,A股为63.58元人民币,属于AH股价倒挂,这也说明了,目前A股的中国平安与H股之间仍有一定价差,未来股价会调整至合理甚至更高的估值。

但是,中国资本市场逐步开放外资趋势已非常明显,对于大蓝筹股,正如同茅台股价走势,锁码无量长期盘涨的结构已是必然的趋势。

其实无论是从互联网、医药、白酒、电器、食品饮料、航空股,其中确定性最高的标的回撤都极其有限,跌得少涨得多,默默的都跑赢了行业平均,这也说明了更多的资金看到中国未来10年的消费力提升。

中国平安已自前期高点98.6港元回撤约17%,如果现在你还认为80港元的平安贵了,未来只会更贵。

因为在你还在看静态估值的时候,更多聪明的资金已经看到未来10年的中国,愿意为长期的确定性付出更高的价码。

结语

综上所述,近年来中国平安围绕个人金融服务需求,致力于将创新科技与传统金融相融合。如今的中国平安,已经历了市场和政策给予的双重考验,目前市值为1.46万亿港元,动态PE为12.6倍,虽说估值并不是历史新低,但已有绝对的安全边际。

因此,受政策及2017年高基数影响,平安的至暗时刻已过去,正如管理层所言,未来新业务价值将逐季改善,经历近五个月的调整或为长期投资者的绝佳买入点。