日前,内地第三方支付机构汇付天下(01806)正式通过港交所聆讯,宣布公司将于6月15日在港交所正式挂牌交易。作为在港上市的“支付第一股”,由于缺少参考标的,投资者或许还有一丝犹豫:为什么要打新汇付天下?

自从港交所在今年早些时候公布上市新政后,国内金融科技企业纷纷把IPO的目标地点转向了港股市场,包括蚂蚁金服、维信金科、51信用卡、凡普金科等今年纷纷表现出赴港上市的意愿。

背后其实反映出,相对于美股对盈利的高要求,港股市场更具吸引力。目前行业竞争白热化,先一步上市就意味着在品牌上占据优势,而汇付天下,正是迈出这第一步的先行者。

截至本周二(6月5日)收盘,汇付天下孖展认购金额已达3.41亿元,相当于公开发售超额认购逾0.7倍。

转型金融科技

迈出港股市场第一步,当然仅仅是一个开始,背后必须要有强势的业绩作为支撑,而汇付天下正是凭借着向金融科技的转型,实现了业绩的大幅增长。

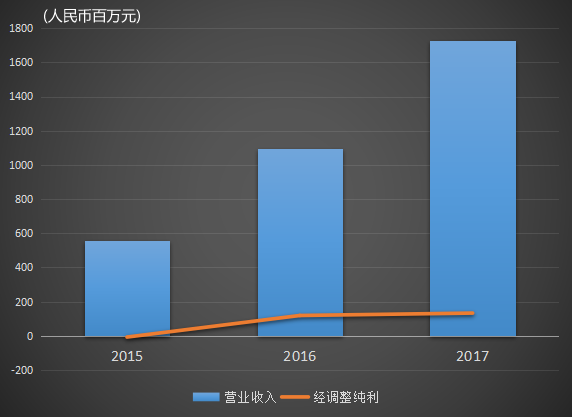

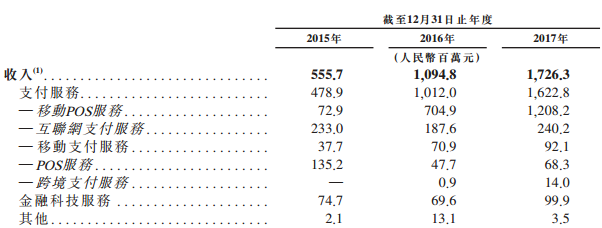

根据公司招股书提供的数据,2015-2017这三年来,汇付天下分别录得营业收入人民币5.56亿元、10.95亿元及17.26亿元,年复合增长率达76.19%:

与此同时,公司也在2015年还有760万净亏损的情况下,在2016年实现扭亏为盈,2016-2017两年间分别录得经调整纯利人民币1.19亿元、1.33亿元。

近几年业绩的大增,当然离不开中国飞速发展的第三方支付市场,为汇付天下所带来的支付业务收入增长,从数据上看,汇付天下的支付交易量在2017年首次突破一万亿的大关至人民币1.14万亿元,支付服务收入也从2015年的人民币不到5亿,激增至2017年超过16亿,年复合增长率高达84%。

但除此之外更重要的是,公司在向金融科技转型的道路上也取得了初步的成效。2017年,汇付天下共实现金融科技服务收入近1亿元,同比增长43.5%。

事实上,随着中国互联网的普及以及经济水平的快速提升,移动互联网的发展程度已经开始赶超全球发达国家。得益于互联网技术的蓬勃发展,各行各业开始不断变革与创新,互联网新思维与金融的交融愈加紧密,金融科技也成为新金融未来发展的必然趋势。

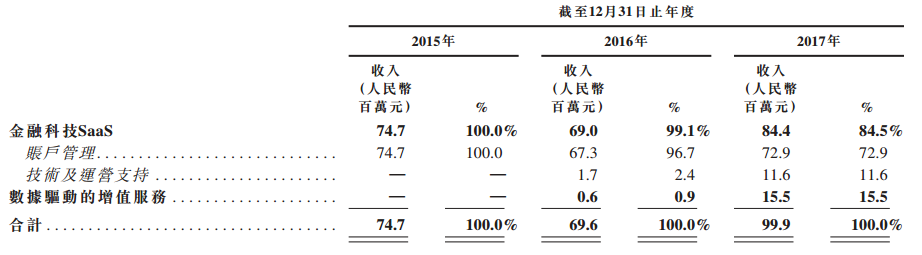

而汇付天下则凭借着行业领先的支付和相关专业技术,为互联网金融提供商及商业银行提供金融科技服务,包括SaaS(如提供账户管理服务)及数据驱动的增值服务,其中2016年刚刚录得收入的增值服务,2017年收入同比增长近250%:

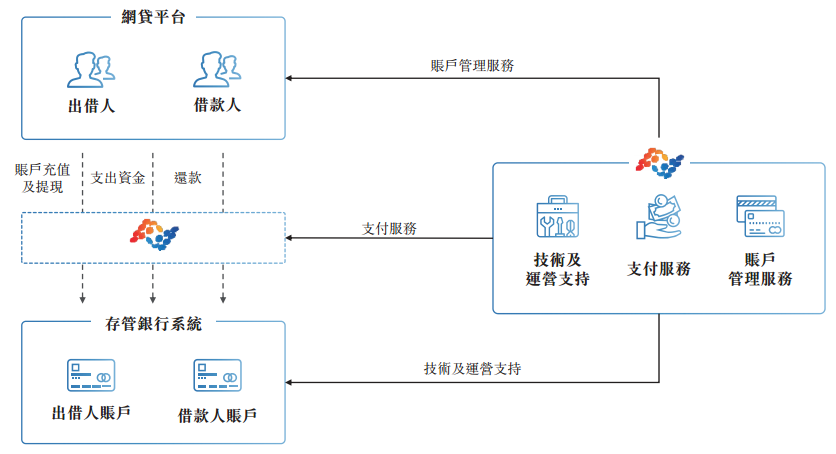

而在账户管理方面,汇付天下凭借着其专有的人工智能技术及客户验证专长,加上与银行及获授权第三方供应商建立的安全验证通道,建立了一个全天候远程验证客户身份的客户认证系统,截至2017年已为逾1500家互金提供商验证超过2780万名账户持有人的身份。

产业闭环优势

除了在金融科技方面的转型,汇付天下在产业内形成的闭环优势也足以成为打新的理由。

有别于支付宝及财付通主要面向个人消费者的业务模式,汇付天下的业务模式主要服务于小微商户与垂直行业,比如互联网金融行业、在线旅游平台、跨境电商等新兴行业及金融、教育、物流及医美等传统行业。

小微商户方面,中国有着无比庞大的市场,得益于政府促进小微经济发展的举措,小微商户数量已从2012年的3780万家快速增至2017年的8,100万家,年复合增长率为16.5% ,预计未来五年仍会保持12.7%的增长。

凭借着金融科技及统一的平台整合碎片化的市场,汇付天下已经在小微商户领域占据了一定的市场份额,根据Frost & Sullivan的数据,就2017年所处理的支付交易量而言,汇付天下在中国为小微商户提供服务的独立第三方支付服务提供商中排名第一,占5.5%的市场份额。

而在一些垂直行业中,由于更加稳固且具备粘性的业务来源,汇付天下相比以B2C为主的支付宝及财付通来说,更容易形成账户管理服务、支付服务以及小微信贷服务所构成的产业闭环优势,且相比小微商户业务,垂直行业的支付服务有着更低的销售成本以及更高的利润率。

以互联网金融行业为例,安全、有效及可靠地支付服务是互联网金融行业的关键基础,凭借着过去十年积累下来的行业经验,汇付天下已经成为了客户量最大的网贷平台支付服务提供商,2017年客户基础涵盖超过1500家互联网金融提供商,通过支付解决方案为互金行业处理的支付交易量达到了人民币4093亿元。

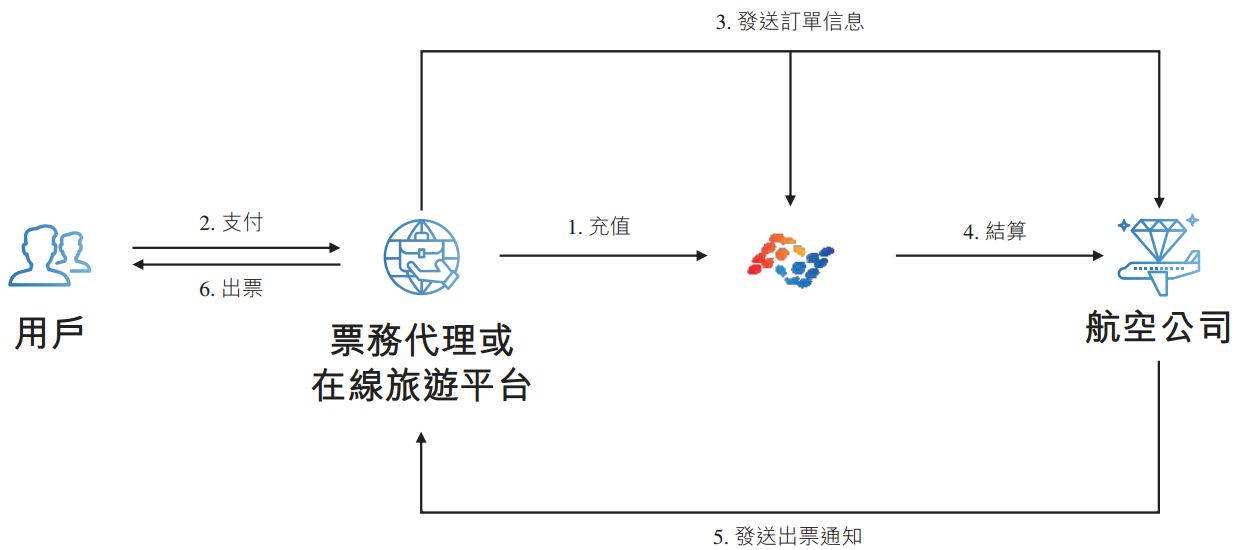

此外,汇付天下从十年前就开始做的老本行——航空票务,同样也是公司在垂直行业形成闭环优势的典型案例,从用户支付,到旅游平台充值,再到航空公司结算,汇付天下的航空票务行业解决方案覆盖了整条支付链:

截至2017年12月31日,汇付天下在这一领域的客户包括了18家主要国内航空公司、五大在线旅游平台及超过1500家票务代理,尽管受机票直销政策影响支付交易量有所下滑,但依然达到了人民币200亿元。

凭借着庞大的小微商户市场,垂直行业领域的丰富经验,再加上转型金融科技带来的加成作用,打新汇付天下或许是现阶段港股IPO市场的最佳选择。