智通财经APP获悉,瑞信发表的报告称,金风科技(02208)的股价在发改委公布削减光伏补贴及暂缓2018年新项目配额后出现调整,认为是由于市场忧虑风电补贴政策也会现类似调整,但该行认为风电行业获补贴比例较低,相信影响并不显着。瑞信相信,公司2018年涡轮均价及毛利率仍受压,主要因为早前竞投价格较低,但另一方面公司作为龙头可受惠行业整合,若涡轮价格继续转弱,其他竞争者也要在低毛利环境下营运。

该行对公司盈利前景仍然正面,期望高毛利风电场业务扩张可抵销涡轮业务放慢的影响,而使用时数增加也提升了营运效率,预期到2020财年风电场业务对净利的贡献可由去年的29%提升至39%。另外该行微调了对公司2018至2020年的每股盈利预测,维持对其“跑赢大市”评级,目标价维持16.6元,相信近期股价调整提供了良好的入市机会。

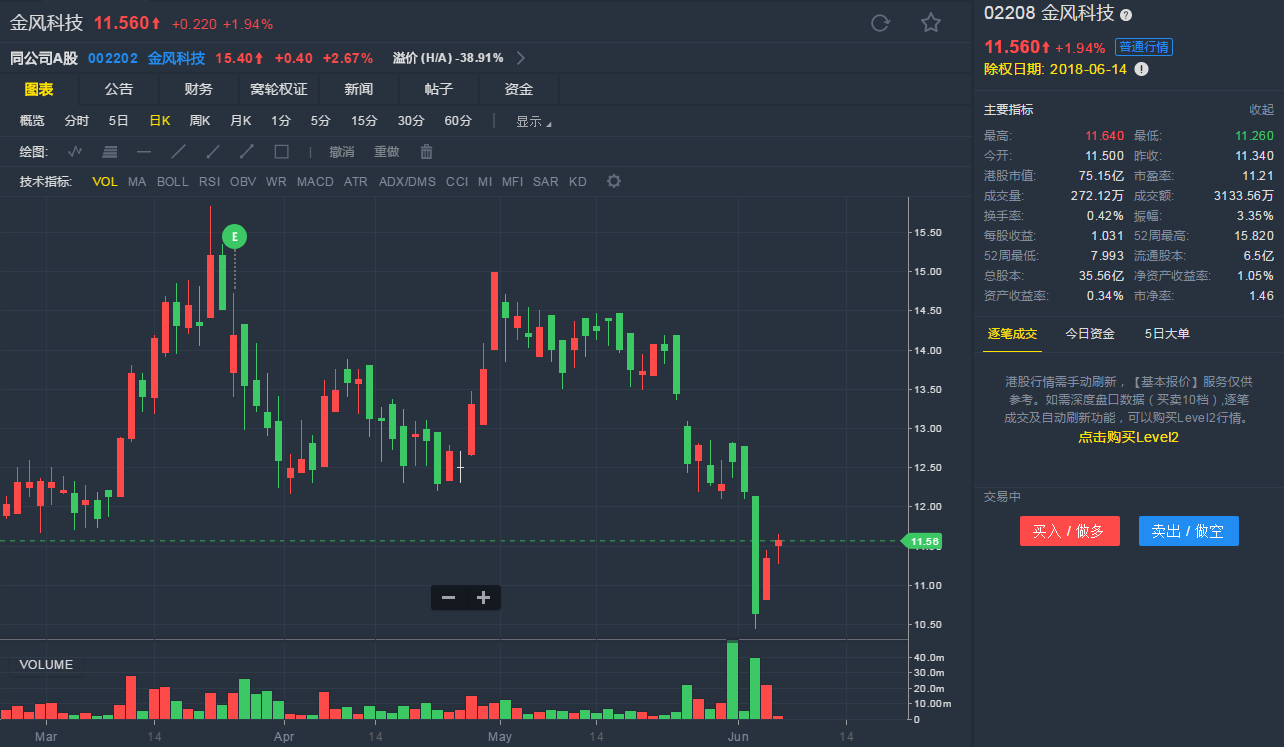

截至6月6日10:17,金风科技涨1.94%,报11.56港元。

行情来源:老虎证券

行情来源:老虎证券