6月4日,维信金科于联交所网站更新了招股书,预示着公司离正式上市又进一步,在目前互联网金融监管趋紧的背景下,维信金科或成为今年首只在港上市的消费金融科技公司。

谈起金融科技,很多人首先想到的是陆金所、融360、蚂蚁金服等这些在消费金融领域雄踞一方的独角兽,但在20年前,消费金融在美国飞速发展,而国内却几乎一片空白,央行个人征信体系也在2006年才正式运行,但也正是在这一年,维信金科的创始人廖世宏成立了维信理财有限公司,成为最早开拓国内消费金融领域的公司之一。

纯正香港血统互联网科技公司

维信金科的诞生并非偶然,其创立与成就与香港密不可分。

廖世宏出生于苏州,但在香港接受教育,并于毕业后先后职于三和银行等大型投资银行,主要负责大中华区业务的对公业务。可以说香港是廖世宏成长的地方,而翻阅维信金科的招股书,公司目前的主要股东也都是以香港籍为主。

在加入香港金融圈的第八年,亚洲金融风暴呼啸而至,给整个中国经济带来了严重的冲击。个人在金融动荡下变得非常渺小:个人财富大幅缩水,三和银行面临整合,廖世宏不得不面对接踵而来的职场和家庭的双重变故。

这让廖世宏开始思考:金融是不是能被赋予更多的意义,让其服务于更多有需求的人群?

离开三和银行后,廖世宏开始在欧美等地游学三年。在这期间,他注意到了Capital One(美国第一资本)——一家从名不见经传的小公司逆袭成为美国著名金融集团的“黑马”,从93年到03年,这家公司凭借信息化和大数据驱动的策略,成为美国第三大的信用卡中心和第四大汽车贷款机构。

他后来回忆称,“在十几年前,个人信用贷款在海外已经很盛行了,但是内地却是一片空白”。美国模式,中国复制,这是他当时简单的想法。

廖世宏从中看到了未来中国消费金融的影子,于是2006年毅然回国创业,在上海创立维信理财有限公司,公司业务主要是面向中小企业及个人提供信贷融资服务,是国内最早一批专注消费金融的小额无抵押贷款公司。

从维信理财到维信金科,廖世宏通过与银行错位经营,不断扩大公司业务规模,信用消费场景延伸至电商、支付、旅游、通讯、地产、装修、理财等线上线下领域,拥有维信卡卡贷、豆豆钱、星星钱袋等智能金融产品。

2015年至2017年间,维信金科注册用户数从110万激增至4840万,年复合增长率52.26%。以贷款未偿还本金余额计,为国内前十大独立线上消费金融服务提供商之一,维信卡卡贷产品系列更是位居国内信用卡余额代偿市场老大地位。

智能金融服务领域的开拓者

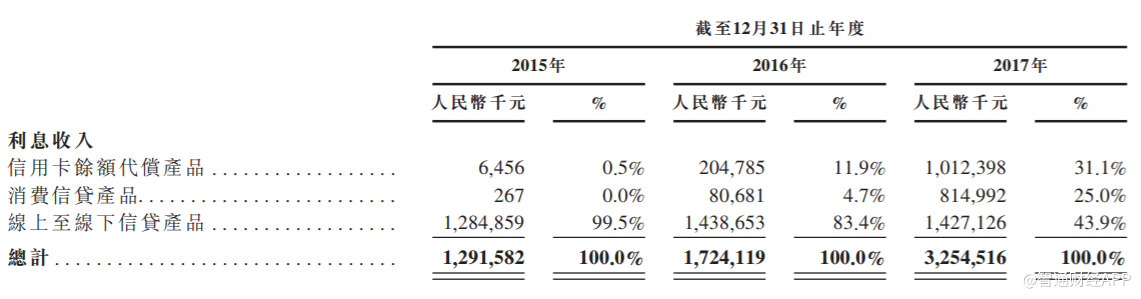

据招股书介绍,维信金科的收入来源包括净利息收入、贷款撮合服务费及其他收入。与其他金融机构一样,净利息收入占总收入的大头,维信金科的这一比例为86.33%。后两项收入则分别约占3.1%、10.57%。

信贷产品主要有三大类:信用卡余额代偿产品、消费信贷产品及线上至线下信贷产品,均为分期付款产品,其中线上至线下信贷产品贡献大部分利息收入。客户群体主要则是面向通常持有银行账户及信用卡但未得到传统金融机构充分服务的优质及近乎优质借款人。

维信金科与趣店、和信贷、汇付天下、51信用卡等已经上市或即将上市的公司相比,虽然都带有“金融科技”、“互联网”的标签,但维信金科有其独特的一面。

最明显的一点是,维信金科业务不涉及不涉及P2P,模式更偏重于服务金融机构的科技企业,100%业务资金来源于持牌金融机构。除了自有小贷公司直接放款,维信金科的业务主要是通过信托贷款、信用增级贷款撮合、纯贷款撮合等模式,与持牌金融机构合作向借款人提供消费金融产品。

其次,维信金科一端链接持牌金融机构、一端链接消费场景,相较于其他已上市企业涉P2P、类P2P、依赖于合作方流量的情况,维信金科打造的平台相对更加独立、成熟。这也正是在监管趋严、行业加速大洗牌的环境下,维信金科能够屹立不倒的原因。

维信金科专注于基于消费场景的个人消费金融服务,产品定制与风控与场景深度结合。在这个角度上,维信金科表示“无已知的对标企业”。

在场景应用方面,维信金科通过与中国电信、中国移动、中原地产、京东、百度等较大的第三方场景合作,打造和包贷、甜橙随意借、安家派等一系列智能金融产品,多渠道服务海量用户;同时也与越来越多的零售银行、消费金融机构合作,为用户提供期限和价格都更具竞争力的资金。

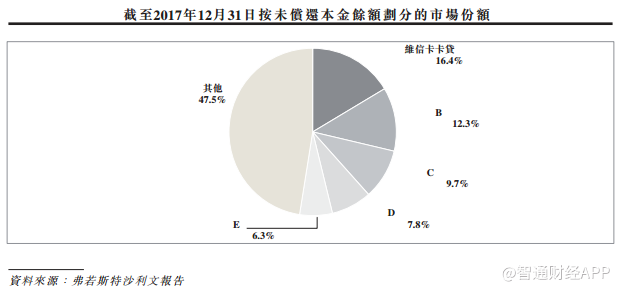

依靠自身的稀缺性和领先优势,维信金科吸引了海量用户,市场份额也水涨船高。在中国5.56万亿元的信用卡余额代偿市场,维信卡卡贷产品系列以16.4%的市场份额排名第一,远远领先于其他市场参与者。

2015年、2016年、2017年,维信金科分别实现贷款总额35.3亿元、78.7亿元、245.4亿元,复合年增长率163.7%。

业绩增长空间巨大

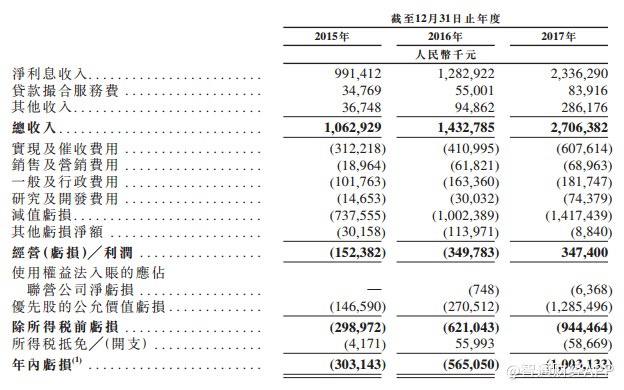

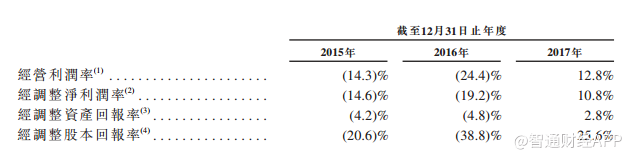

查阅招股书可以发现,随着业务规模的扩大,维信金科的收入逐年增长。2015年、2016年、2017年,维信金科分别实现营收10.6亿元、14.3亿元、27.1亿元,复合增长率59.6%。但利润方面,2015年-2017年,维信金科分别录得亏损净额3亿元、5.7亿元和10亿元。

不过从亏损原因来看,主要是因为优先股的公允价值大幅增加所致。若除去优先股公允价值亏损及以股份为基础的薪酬开支的影响以外,维信金科于2015年及2016年的经调整净亏损分别为1.55亿元、2.75亿元,而2017年的经调整净利润则约为2.93亿元。

从更能体现经营情况及盈利能力的指标看,2015年、2016年由于向线上营运转型期间,缺乏经济规模及产生大量前期费用,维信金科分别录得1.52亿元、3.5亿元经营亏损。但随着转型逐渐见效,规模经济逐步形成,2017年维信金科实现经营利润3.47亿元。经调整净利润率、经调整资产回报率及经调整股本回报率也均在2017年转正。

对于维信金科,影响线上经营业务的盈利能力的重要因素是营运规模,而营运规模除了与企业自身的拓展能力有关之外,还与行业空间息息相关。

截至2017年底,中国信用卡余额代偿市场贷款的未偿还本金余额占中国信用卡市场贷款未偿还本金余额的0.83%,与美国约7.5%及欧洲6.5%相比,表明该市场的增长潜力巨大。

对比中国和美国的整个消费金融市场,美国的消费信贷(不含房贷)占GDP的比例在20%左右,而中国的消费金融市场(不含房贷)占GDP比例目前不到10%,但每年以10-20%的较高增速增长,其中很大一部分参与者是银行的信用卡部门,在最近几年,更多的是银行之外的参与者快速发展,包括像维信金科这样的金融科技公司。

对于多数行业来说,赢了规模就赢了未来,但在金融科技行业,技术风控能力才是通向未来的钥匙。

互联网金融的本真是惠普金融,即为那些难以从正规金融机构获得信贷支持而又具有一定得收入来源和偿付能力的群体提供信贷、信托等金融产品和服务。如果把借款对象按照人数和还款能力做成图表将会是一个金字塔的形状,金字塔尖则代表还款能力很强的少数人。

当互联网金融企业将服务群体从塔尖向下扩展时,客户人数增加,人群还款能力同时也逐步降低,风险也就更大,此时风险量化能力和风险定价能力是拉开金融机构科技企业之间差距的关键。

这一点,廖世宏无疑很清楚,他曾表示,未来,消费金融的下半场的核心竞争力在于如何去做风险定价。而金融科技提供了很好的方式去做智能风控。

于是,维信金科推出了智能风险管理系统“蜂鸟系统”,该系统技术输出的主要客户类型为商业银行、消费金融公司、互联网小贷等持牌金融机构。依托这一系统,金融机构能够实现个人消费金融服务中获客、反欺诈、风险量化的自动化和智能化,从而大大降低金融服务过程的风险及运营成本。

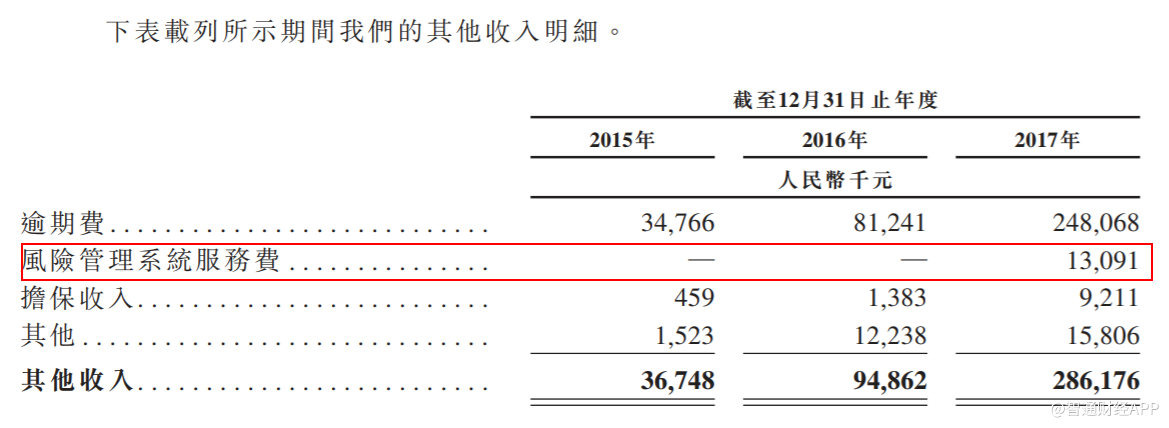

在财报中,基于蜂鸟系统的相关风险管理系统服务收入归于其他收入项目,2017年,这项业务贡献收入130.91万元。

站在金融科技的风口上,维信金科上市之后能否在消费金融领域飞得更快、更高?我们拭目以待。