智通财经APP获悉,里昂发表研究报告,称国家发改委意外下调光伏电站标杆上网电价及新项目配额,或令今年太阳能发电场数量取得同比负增长。该行认为,这将影响太阳能玻璃需求,即使信义光能(00968)已通过降价抑制同行产能增长,价格进一步下调空间有限。

报告中称,信义光能新太阳能发电场增长将会下降,拖累未来业务增长,但认为于现金流角度看来有正面影响。

里昂将信义光能2018至2020年核心盈利预测下调9.5%、13.8%及17%,以反映太阳能玻璃平均售价下降等因素,目标价由4.1元降至3.5元,但由于公司长远而言有成本优势,维持该股“买入”评级。

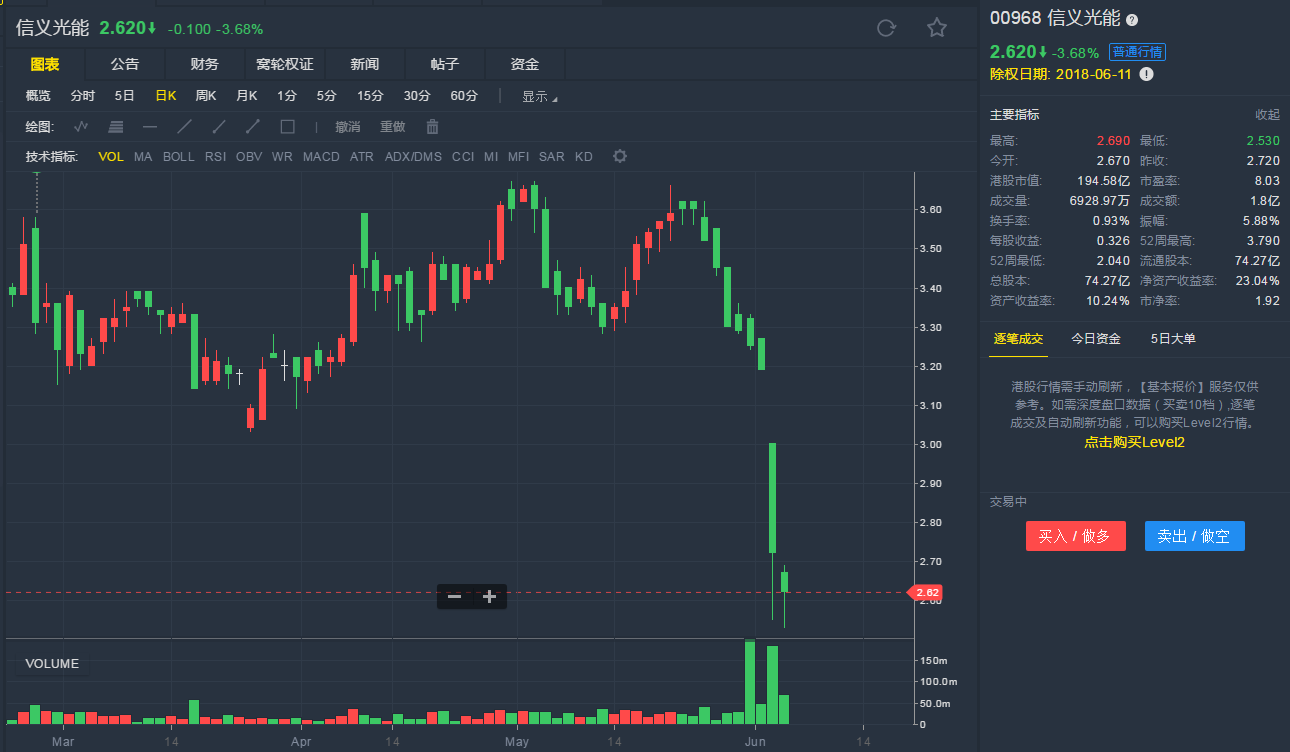

截至6月5日11:05,信义光能跌3.68%,报2.62港元。

行情来源:老虎证券

行情来源:老虎证券