距中国最大手游发行平台——“创梦天地”传出赴港上市的消息不到一周,又一个游戏开发商准备上市了。

智通财经APP获悉,诺壹控股有限公司已于6月1日向港交所递交了招股说明书,申请主板上市,西证国际为独家保健人。

诺壹控股是一间服务全球市场的网游、手游开发商、发行商、分销商及运营商,主要产品包括品牌IP游戏、授权游戏及休闲网页游戏。其历史可追溯至2010年2月,浙江诺壹的成立,标志着该公司正式进军游戏产业,并于2015年5月收购游戏桑巴美国,开始了品牌IP游戏的开发运营。

在经营品牌IP游戏业务的同时,该公司还分销、发行及运营授权游戏,将授权游戏迎合不同国家的玩家,进行本地化的游戏偏好及文化改造,以提高授权游戏的吸引力。截止2018年5月24日,诺壹控股一共推出了33款授权游戏。

除此之外,诺壹也在自己的游戏平台发行从第三方购入的休闲网游,从而收取第三方公司的flash广告费用。经过多年的发展积累,截止2018年4月30日,该公司的自有游戏平台已有约6100万遍布全球不同国家的累计注册用户。

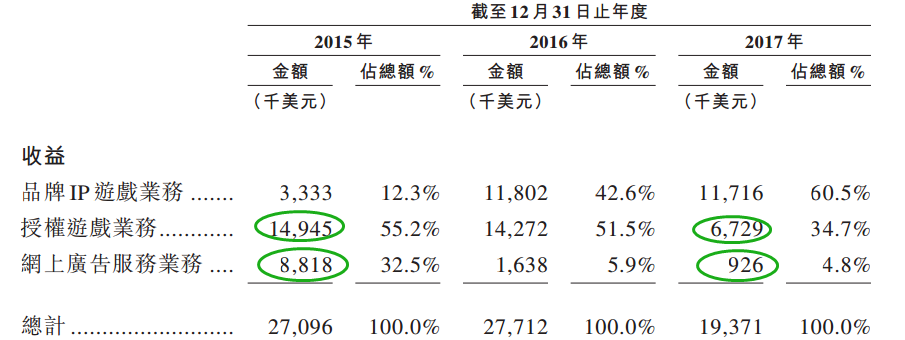

值得注意的是,6100万是累计注册用户,并不是实时用户,且随着flash的逐渐没落,该公司的广告收入大幅下滑。2015年,广告服务收入为881.8万美元,占公司总收入的32.5%,2017年时,该业务收入下滑至92.6万美元,仅占总收入的4.8%,就一个字“惨”。

图:分业务收入情况

于此同时,授权游戏业务收入出现了腰斩。2015年,授权游戏业务收入为1.49亿美元,占总收入55.2%,但至2017年,该业务收入下滑至672.9万美元,占总收入的34.7%。

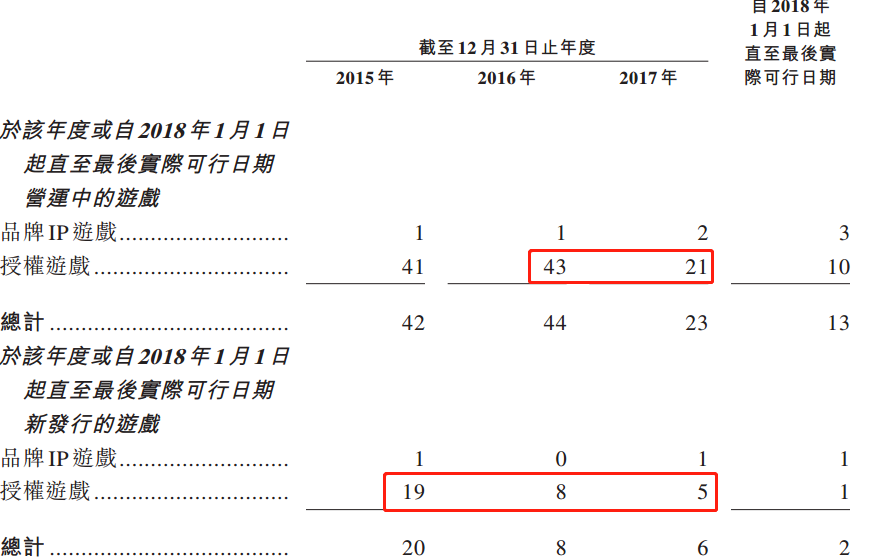

与广告收入大幅下滑不同,授权游戏业务收入萎缩主要是因为公司新发行游戏的数量减少所致。2016年,新发行的授权游戏仅8个,为2015年的一半,2017年再下滑至5个,导致2017年运营中的授权游戏缩减一半至21个,所以录得授权游戏业务收入腰斩。

图:各年度运营及新发行的游戏数据统计

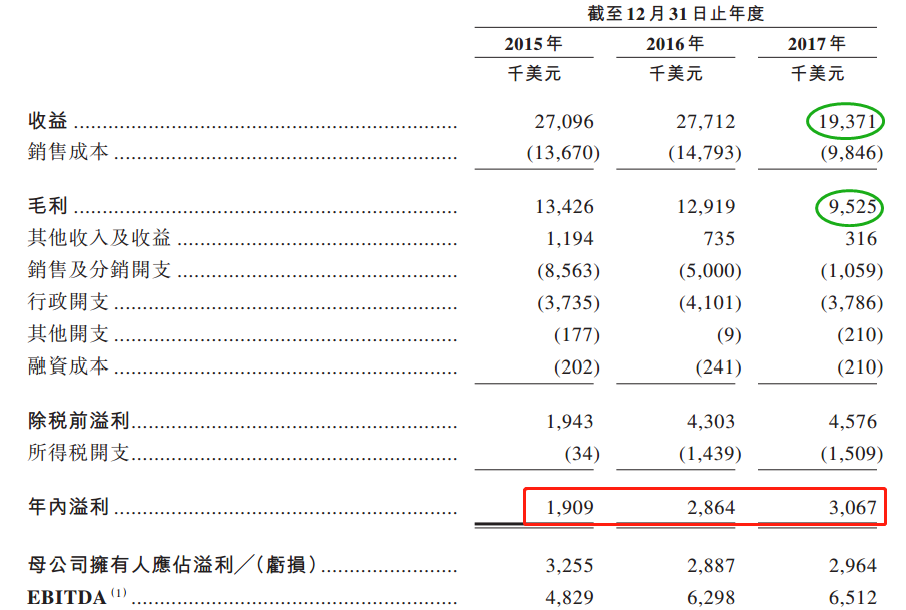

所谓“独木难支”,两大业务收入下滑,单靠品牌IP游戏业务显然不足以支撑公司业绩增长。2017年诺壹整体收入下滑至1937.1万美元,同比下滑超30%,毛利为952.5万,同比下滑26.27%。

图:2015-2017年业绩情况

但好在游戏发行数量减少后,销售及分销开支、行政开支同比下降,因此录得净利润持续增长,由2016年的286.4万增至2017年的306.7万,同比增长7%。

诺壹在招股书中表示,公司将更加偏向于品牌IP游戏及授权游戏的运营,且已为此做出了战略调整,品牌IP游戏占公司总收入的比例持续提升,至2017年,比例已超60%。那么,该公司的品牌IP质量及数量就决定了后续的发展潜力。

据智通财经APP观察,诺壹目前有包括火影忍者、星际迷航、东京食尸鬼等8个品牌IP,其中4个为独家品牌,剩余4个则为非独家,名声较大的火影忍者、星际迷航均为非独家,这将与同IP的其他游戏竞争,须有较高的产品质量。

而截止目前,诺壹一共推出了三款品牌IP游戏,包括品牌IP游戏B、星际迷航:外星领域、东京食尸鬼:黑暗战争。其中,品牌IP游戏B于2017年12月才开始公开外部测试,2018年将开始贡献收入;东京食尸鬼:黑暗战争于2018年第一季度在美国、加拿大、英国、爱尔兰、澳洲及新西兰推出了此游戏。

图:东京食尸鬼:黑暗战争

除此之外,该公司董事会表示将在2018年运营七款品牌IP游戏,也就是说,将在2018年开发剩余5个品牌IP中的4个,至于能否达到此预期,天知道。

没有对比就没有伤害,在港股市场中,能与诺壹对比的也有不少,比如IGG(00799),云游控股(00484)、游莱互动(02022)。IGG、云游控股均从事国内外的网游及手游的研发及发行,IGG三年的平均估值约为16倍,而云游控股处于亏损状态。

最有比较价值的,或许要数游莱互动了,游莱互动业务与诺壹极为相似,为中国的游戏开发商提供游戏发行服务,并能自主开发手游。其在招股说明书中表示,将于2018年一季度前发布两个网游及两个自主研发手游,与诺壹表示将在2018年运营7个品牌IP如出一辙。值得注意的是,截止2017年12月30日,游莱互动在全球约有5520万累计注册用户,少于诺壹。

但游莱互动上市后,表现惊艳,截止6月4日收盘,PE高至206倍,PB则为7.1倍,诺壹是否是下一个游莱互动?这就考验公司讲故事并执行故事的能力了。

总的来看,诺壹2017年12月公测的品牌IP游戏B以及2018年一季度开始在海外推出的黑暗战争将在2018年贡献收入,但其并未公开剩余4款品牌IP游戏推出时间,若推出时间过晚,或未在年内录得收入反而增加成本影响公司盈利能力。

且授权游戏收入、广告收入的持续下滑也是一大风险,好在该公司的财务状况良好,负债率低,但能否在上市后复制游莱互动200倍的市盈率,那就得看市场有多疯狂了,毕竟这么高的PE,泡沫自然少不了。