商用显示的爆发期正在逐步临近。

从2004-2005年的发展元年算起,商用显示市场从外资品牌的只手遮天,到2010年B2B市场“蓝海”属性突显,国内外企业百家争鸣,再到2015年激光投影与小间距LED的爆发式增长,以及面向互联网和大数据的转型,商显再度迎来爆发式发展的机遇。

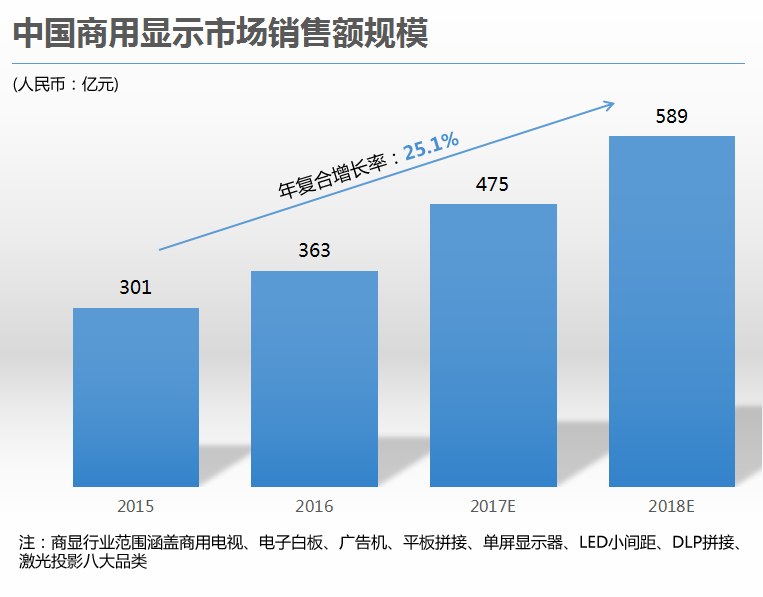

时间来到了2017年,受国内政策环境推动,商显市场实现了快速增长,市场规模预计达到475亿元,42%增速更是刷新了近三年的历史高度,相较于2016年24.8%的增速而言,商显的表现一直在超出市场预期。

在这样一个高增量的市场背景下,国内黑电巨头TCL多媒体(01070)宣布以人民币约7.93亿元现金,收购了TCL集团控股子公司TCL商用信息科技100%股份,这次收购究竟意味着什么,还得从下游市场赋予商显的无限可能说起。

高增量的下游市场

作为近年来发展出的细分领域,商业显示介于民用显示与工业显示两种技术之间,是近几年发展最快的领域,也算得上是显示产业最为复杂的一块,政府、4S店、商场、影院、交通枢纽、零售门店、酒店、医院、银行等人流量较大的公共区域,都是商显的主要应用场景。

正是这样一种需求多元化与供给多元化,让商用显示每隔几年就会涌现出一个“高增量”的黑马产品。例如最近的2017年,商用会议室交互液晶显示产品就拥有夸张的增长速度,其规模不及教育交互液晶产品的10%,更只有商用投影机产品的5%,但是这一年它的增速却高达140%。

数据显示,2016年中国商用显示市场销售额规模已经达到363亿元人民币,预计2017年会达到475亿,预计2018年更将达到589亿,2015至2018年复合增长率超过25%,是一个名副其实的“蓝海”:

那这块诱人的市场蛋糕,谁能分到最多呢?刚刚收购了商用信息科技的TCL多媒体或许会是其中之一。

作为黑电领域的先行者,TCL多媒体此前的业务模式基本以B2C为主,但在收购了商用显示领域的商用信息科技之后,这个家电巨头也开始进入了B2B领域,面前是教育、酒店、安防等巨大的市场。

作为一个成熟的家电品牌,TCL多媒体已经具有国际化的战略定位以及打通产业链的发展眼光,因此在自己现有的优势资源基础上延伸产业链,进行最优化的资源配置与利用,以此获得与国际品牌在全球化市场相竞争的砝码应该是TCL多媒体当下所考虑的。

根据目前商用显示产品、服务发展情况以及国内B2B市场现状,商显行业尚处于成长期,还未形成成熟的品牌竞争态势,而具有资源、技术、资金、渠道、人才等综合优势的企业进入该领域,在获得利润空间的同时也将促进行业资源整合,推进品牌优化竞争。

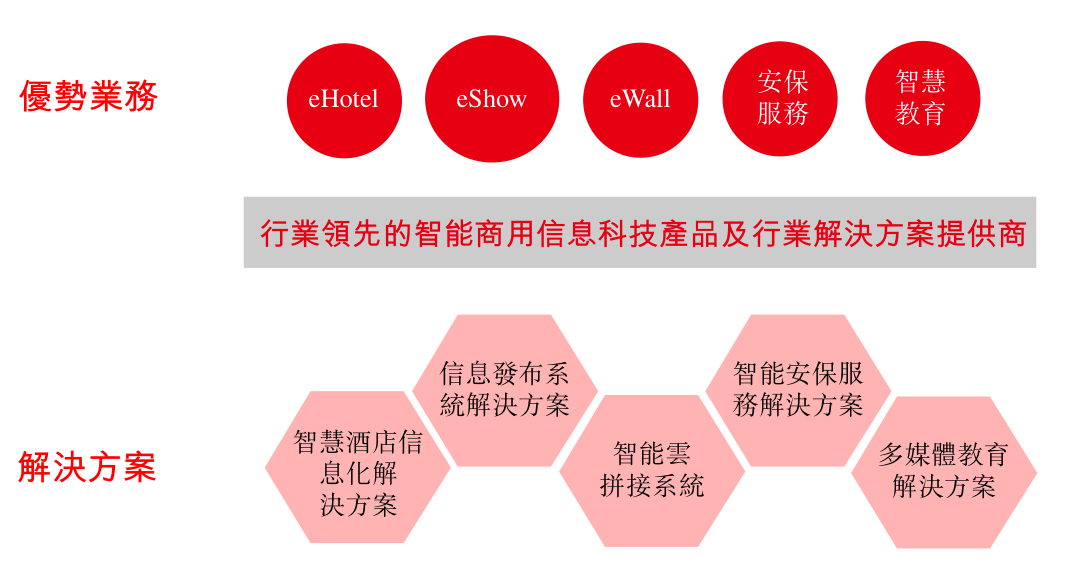

而在此次收购之后,TCL多媒体也将凭借着商用信息科技的eHotel、eShow、eWall等优势业务,正式进军这片商显“蓝海”。

低估值造就“价值洼地”

从盈利水平上说,收购净利润率相对较高的商用信息科技,也将有效地帮助提升TCL多媒体的整体估值。

原先TCL多媒体所处的黑电行业发展利润率相对较低,受成本及上下游影响大,因此行业估值也在一定程度上拉低了TCL多媒体本身的估值,目前公司的PE只有约11倍左右。

但在商用显示领域,估值则比黑电要高出不少,一方面由于B2B的性质拥有更大的利润空间,另外商显也有着较高的技术附加值,受原材料和市场波动小,从目前已经在A股市场上市的企业来看,海康威视及大华股份PE都有28倍,视源电子更是达到了48倍PE,可见市场已经为这一块潜力市场贴上了高估值标签,随着下游需求不断开发,商显潜力还将被加速挖掘。

换句话说,如果TCL多媒体能凭借对商用信息科技的收购,在此时一举进入商显行业,将搭上行业上升期的便车,同时也可以提高企业本身的抗风险能力,对公司本身的估值提升将起到一定的作用。

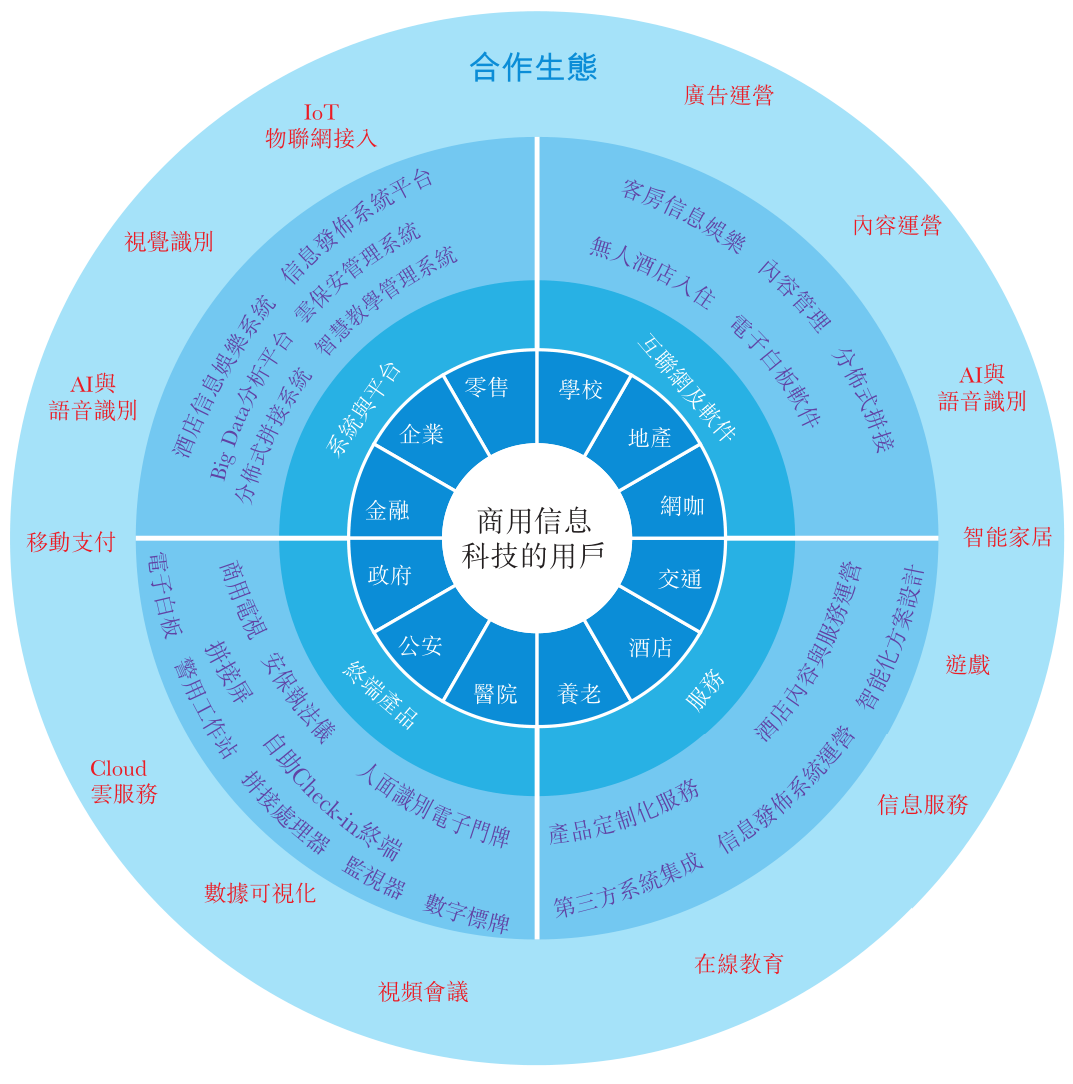

再看此次收购的对象商用信息科技,目前其用户已经横跨了地产、教育等互联网及软件,金融、零售等系统与平台,政府、医院等终端产品和酒店、交通等服务,拥有大量的合作生态:

根据奥维云网报告,在2017年的中国市场,商用信息科技在商用电视机领域的销量市场份额达到19.8%,居全国前2,液晶拼接的销量市场份额2.3%,居全国前6,数字标牌的销量市场份额达到3.5%,居全国前6。

从财务数据上看,商用信息科技截至2017年12月31日的合并基础下的经审核的资产总值及资产净值分别为人民币约10.07亿元及人民币约2.73亿元,营收也达到14.82亿,并在过去4年持续保持盈利。

此外,2017年度商用信息科技整体毛利率也达到16.82%,净利润率(扣除税及特殊项目后的净利润)达到5.63%,比起TCL多媒体原先2%左右的净利润率,此次收购的意义不言而喻。

最后,不到8亿的收购价格,相对于去年营收达14.82亿的商用信息科技而言确实不算高,而TCL多媒体此次采取现金买入的模式,也给投资者传递了一个积极的信息,即此次收购并不会摊薄股权。

从黑电“红海”进入商显“蓝海”,目前只有约11倍PE的TCL多媒体显然已经成为一个“价值洼地”,收购完成后的表现究竟如何,市场会给出最终的答案。