智通财经APP获悉,中金发表报告表示,就6月1日,国家发展改革委、财政部和国家能源局联合下达了《关于2018年光伏发电有关事项的通知》。主要内容是今年安排10GW左右规模支持分布式项目。5月31日前并网的分布式纳入规模管理范围。暂不安排2018年普通光伏电站建设规模。鼓励各地根据各自实际出台政策支持产业发展,自行安排各类不需要国家补贴的光伏项目。同时加快光伏发电电价补贴退坡,自5月31日起,新投运电站标杆电价每千瓦时降低0.05元人民币,I-III类资源区分别调整0.5、0.6及0.7元人民币(含税)。第二是自5月31日起,新投运、采用“自发自用、余电上网”模式的分布式项目,全电量度电补贴标准降低0.05元为每千瓦时0.32元人民币(含税)等。

该行称,内地光伏政策利空大幅强于预期,今年光伏新增装机预期将进一步下调。考虑到补贴规模限制和降价的双重打击,且自发自用也未能幸免,该行认为,2018年全国新增光伏需求预期可能下降至约35GW至45GW,相比该行之前40-45GW有所下降。由于平价上网项目不受规模控制,其新增量将会是影响实际和预期差别的主要变量。

中金表示,价格下跌将是大趋势,海外出口将部分缓解国内压力。该行认为政策出台后,需求下滑将对全产业链的价格造成较大冲击,并且下游观望的态度会加速制造业价格走低。具备海外布局能力的企业则会加大出口弥补过国内出货压力。该行敏感性分析显示,晶科对价格的敏感度最高,组件价格若下降0.5%,会带来净利润下滑34%至48%,但其海外布局和硅料成本下降或减轻部分影响。此外,硅料和硅片价格的价格每下降5%,也会导致大全新能源净利润下降17%-31%,以及保利协鑫(03800)净利润下降28%至30%。短期经营难度增加,可能引发公司现金流风险。

就光伏玻璃方面,根据测算,光伏玻璃价格每下降5%,将会影响信义光能(00968)今明两年年盈利各12%及13%。光伏玻璃价格从年初31至32元人民币/平方米,到现在27元人民币/平方米,已累计下降13%至15%,接近行业二线厂家的盈利平衡点。因此,该行认为虽然价格有进一步走低的可能,但空间有限。

中金称,内地加速产能出清,短期利空较大,但龙头企业回到合理估值提供“买入”机会。该行认为短期产业链价格下跌后,将加速淘汰落后产能,带来行业整合。根据过往经验,当价格跌至低位,会使更多项目在平价上网下仍能获利,有望再度拉动需求增长。因此,具备技术创新、成本下降,以及现金流健康的企业比如信义光能,从长期看将会是此轮洗牌的受益者,待估值回到合理区间后提供较好的买入点。

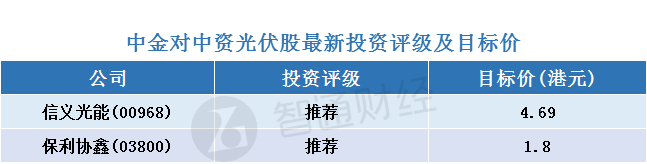

智通财经APP整理,中金对中资光伏股最新评级及目标价如下: