本文来自于“阿尔法工场”微信公众号,作者为美股宝贝。

在选择长期持有的股票时,我会在这两个维度寻找标的:

从长远来看,它的护城河将对竞争对手的追赶形成阻碍;

有一种或几种支持业务增长的宏观趋势。

护城河带来高利润率,宏观趋势确保增长,这就是寻找高收益股票的配方。

护城河宽和受益于宏观趋势,是全球许多国家的上市机场公司所具有的特点。这也是为什么在选择长期持有的股息增长投资组合时,应当考虑民航机场作为标的。

具体来说,目前新兴市场的疲软,正创造出投资机场股票的机会与趋势。本文中,我们将环游世界,寻找那些适合长期持有的上市机场公司。

1.好生意

护城河:考虑到土地供应、环境限制以及飞行路径等具体因素,全球大多数城市,会因为客运量不足以覆盖第二个机场的高成本和挑战,只会支持一个主要机场。

因此,大多数现有机场都是自然垄断企业,对不得不使用单一机场的航空公司和乘客有明显的议价权。

当然,费用通常是受调控的,但利润率仍然很高,许多运营商的运营利润率都在40%以上。

宏观趋势:2017年,全球客运量增长7.6%。随着新兴发展中国家中产阶级的崛起,这一趋势预计将在可预见的未来持续。

随着中国和墨西哥等地的人们越来越富裕,他们倾向于选择国内航班而不是漫长疲惫的公共汽车或汽车旅程。这增加了当地机场的客流量。

同时,新兴发展中国家越来越多的游客也增加了发达国家机场的客流量。中国游客已经对东南亚和澳大利亚的机场产生了重大影响。

2.机场运营商的估值

机场提供广泛的服务,包括航空(主要是机场服务)和非航空服务。

航空收入由旅客费用,飞机移动费和其他机场费用组成。非航空收入主要包括零售和房地产(停车场收费,物流平台,会议中心等)。在资本支出方面,机场运营商需要维护设施,并且通常根据与当局商定的计划进行扩建。

需要注意的一点是,这里有两种运营商:一些运营商有机场的所有权(在这种情况下,主要股东之间通常有一些政府实体),另一些则根据特许协议运营。

所有权的模式显然可以提供盈利预期。但这并不意味着特许协议模式无利可图,他们通常盈利,但投资者需要确保剩余的协议时间足够长。

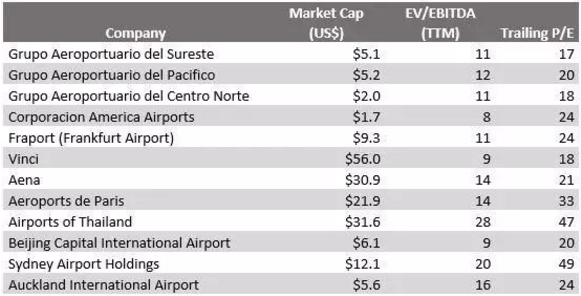

以下是一些估价指标。

不同的增长率以及国家政治风险,是解释此样本中大跨度的市盈率和EV / EBITDA倍数的主要原因:

3.这七家机场上市公司值得多看一眼

在最近向投资者发表的演讲中,纽交所上市的墨西哥机场运营商——墨西哥东南部机场(NYSE:ASR),制作了下面这幅上市机场的地图:

虽然地图并非详尽无遗,但确实二级市场投资者在投资机场时的主要选项。

其中只有3家墨西哥的机场和阿根廷运营商CAAP(NYSE:CAAP)可以直接在美国主要交易所(纳斯达克,纽约证券交易所)里交易。

其他的公司可以在当地的交易所里进行交易,也可以通过美国存托凭证(ADR)进行交易。

如果选择ADR,要注意价格和流动性,因为其中一些股票的流动性很差。

接下来,让我们快速讨论一些具有潜在投资价值的机场标的:

【1】北京首都国际机场

国家仍然是北京首都机场股份(00694)的主要股东,这是亚洲最繁忙的,也是全球第二繁忙的机场。

北京的第二机场(不由北京首都国际机场运营)预计于2019年开始运营(北京是为数不多可以容纳两个主要机场的城市)。人们可能会认为,在同一个城市建造另一个民用机场对现有机场是利空。

但是,北京第二机场的建成,实际上将增加北京首都国际机场中国际乘客的比例,并同时使它在旅客吞吐量释放的过程中受益。

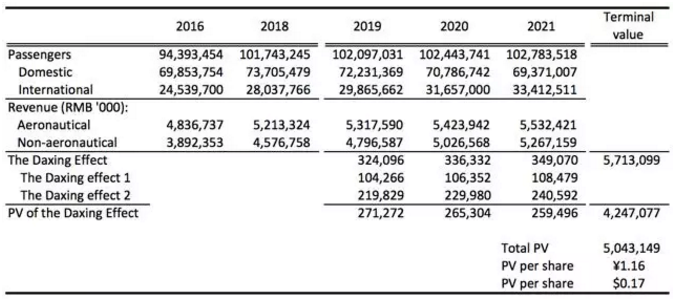

我们知道,从2019年7月15日起,北京首都国际机场6%的航班将被转移至第二机场。此举将在后者开业后连续实施三年,每年有2%的增幅。

将6%的国内航班重新安置,将释放北京首都国际机场的吞吐量。数百万乘客的吞吐量,很有可能会被国际客运量占用。而更多的国际乘客将带来更多的收入:

首先,由于北京首都国际机场可以在国际航班上收取两倍的费用,用国际航班代替6%的国内航班将导致航空收入增加6%。

其次,由于国际航班的载客量比国内航班大约多24%,因此用国际航班替代国内航班的6%将导致每年有更多的乘客经过机场,这将产生数百万美元的非航空收入。

值得注意的是,由于北京首都国际机场在获得上述经济利益的同时不会产生任何成本,因此整个额外收入将被加入到利润,量化请见下表。

2018年是起始年,盈利将从2019年开始增加到2021年,并将从2022年起保持在2021年的水平。预计此举将总共增收50.4亿元人民币,相当于每股已发行43.31亿股全部摊薄后的人民币1.16元或0.17元。

【2】奥克兰国际机场

奥克兰国际机场(场外交易代码:AUKNY)符合所有的条件。它有机场完整的所有权,并拥有一些重要的土地所有权。其他股东包括国家和地方政府机构。

新西兰已成为游客的最爱。来自美国,欧洲和中国的旅客近年来增长迅速。奥克兰是国际航班通往新西兰的门户,将直接受益于这一趋势。

同时,奥克兰地区的人口不断扩张。该地区拥有来自太平洋群岛(汤加,萨摩亚)的大型社区,促进了奥克兰与这些岛屿之间的空中客运。来往澳大利亚的空中客运也在增加,越来越多的新西兰人在澳大利亚有亲属。

现在24倍的历史市盈率,其中算入了来自房地产开发的一些非经常性收入,奥克兰国际机场看起来并不便宜。

然而,其快速增长和高利润率保证了估值。此外,由于该公司充分利用其土地储备,“非经常性”房地产收入似乎已成为常态而非例外。

总的来说,我认为奥克兰国际机场是一个很好的投资选择,鉴于国内和国际客运量的上涨预期,其看似高昂的价格不应该吓跑投资者。

该公司还派发了近4%的股息,尽管新跑道的资本支出要求可能会限制其在未来几年迅速扩大分配的能力。

【3】悉尼机场

澳大利亚已成为中国游客的最爱,最近也受到印度游客的极大欢迎。在这个有利的背景下,悉尼机场的国际客运量一直强劲。

2017年,该机场国际到港旅客人数增长7.2%。然而,总乘客量增长仅为3.6%,受到澳大利亚本地乘客的拖累。

悉尼机场控股公司的运营商(场外交易代码:SYDDF)签订了长期租赁协议,该租赁协议将于2097年到期。

值得注意的是,第二个机场将在悉尼西部建成,这可能会将一些乘客从目前的机场中导流出去。

估值从市盈率角度偏高,但从现金流角度,14倍的P / CF显示合理。公司能够年复一年地增加股息,目前保持在5%左右。

悉尼机场是一个可靠的公司,但我认为投资者应该关注其国内流量的放缓和第二个机场的潜在负面影响。在经济衰退时期股票可能会更便宜,这是澳大利亚25年来从未经历的事情。

【4】美国机场公司(CAAP)

美国机场公司是阿根最廷最主要的、几乎处于垄断地位的运营商。它在阿根廷有38个机场,包括布宜诺斯艾利斯的埃塞萨国际机场和Aeroparque。

该公司还在其他南美国家(巴西,乌拉圭,厄瓜多尔,秘鲁)经营,并在意大利和亚美尼亚开展业务。

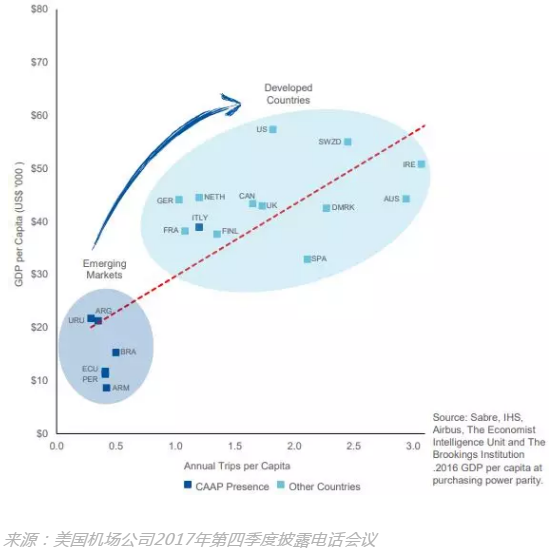

CAAP的看点在于它会受益于拉丁美洲中产阶级的不断增长。当地居民受发达国家影响并学习其习俗,导致人均旅行量增加。请看下面的图表(也适用于墨西哥和亚洲的机场):

此外,阿根廷的马克里政府已将旅游业列为优先事项,并承诺取消那些限制低成本航空公司增长的规定。预计这些发展将对CAAP的国际和国内客运量产生重大利好影响。

自今年年初在纽交所上市以来,CAAP的股价一直处于下跌状态。股票在首次公开招股时定价为17美元,现在则在11美元左右交易。这是受目前阿根廷动荡的局势影响,央行正在努力抑制通胀,而不是公司经营的问题。

经济活动放缓显然会影响CAAP;然而,最近比索的下跌实际上有助于该公司,因为它从国际其他航空公司的收入以美元结算。

CAAP的一个弱点是其主要资产的剩余寿命较短,其中布宜诺斯艾利斯机场的特许权将于2028年到期。扩张规模的谈判目前正在进行中,但在扩张得到确保之前,股票是会下跌的。

总而言之,在早期阶段很难给CAAP一个估值。然而,在大环境不好的时候买入一个好的生意,通常是一个好策略。

【5】巴黎戴高乐机场

巴黎戴高乐机场(场外交易代码:ARRPY/AEOXF)经营法国的主要机场(Orly,巴黎的Roissy),同时有一些国际机场的股份,包括到其持有土耳其机场46%的股份,约旦安曼机场的股份以及一些中东的工程合同。

巴黎戴高乐机场的客运量将受益于宏观利好,尤其是旅游业和不断增长的移民社区将持续助推空中客运量。

一些影响巨大的事件,如2016年11月的巴黎恐怖袭击事件可能对旅游业产生不利的短期影响;然而,宏观趋势将有助于巴黎戴高乐机场克服此类事件(国际客运量已从2016年全面恢复)。

巴黎戴高乐机场的有利地位已经得到了市场的认可,估值现在看起来有点高。由于有人猜测法国政府即将出售巴黎戴高乐机场公司50.6%的股份,股价也有所上涨。

【6】墨西哥机场

1998年,墨西哥决定将其机场开放给私人投资,这导致沿着地理线路出现了3个运营商(墨西哥城被排除在外)。

运营商获得了50年的特许经营权(截至2048年11月)。这三家公司分别是前述的ASR,以及墨西哥西部机场(NYSE:PAC)和墨西哥中北部机场(NASDAQ:OMAB)

其中最有意思的是ASR。

ASR同时拥有国内和国际航线。它的主要机场是坎昆(Cancun),那里有一个最近开放的新航站楼,这使得它成为了从旅游业受益最多的墨西哥机场。这对ASR来说是一个福音,尽管它也带来了一些风险,例如坎昆的安全局势恶化会吓跑游客。

同时,一些ASR机场(梅里达,韦拉克鲁斯)的国内客运量一直在迅速增长,从长远来看,这可以为ASR对坎昆机场的依赖提供一些保护。

此外,ASR近年来已扩展到更多的新市场,首先是波多黎各,最近又扩展到哥伦比亚。 这些市场在2017年和2018年初一直颇具挑战性:波多黎各的航空客运量在去年秋季飓风袭击之后陷入困境,哥伦比亚则受到航空公司Avianca长时间罢工的影响。

一旦这些困难消退,预计股价会重回200美元以上。

至于运营商OMAB,由于其主要机场位于蒙特雷的工业中心,它更容易受到北美自由贸易协定(NAFTA)波动的影响。对于那些愿意承担北美自由贸易协定风险的投资者而言,OMAB以当前价格支付4%的股息是有吸引力的。

总结墨西哥机场的投资机会,目前北美自由贸易协定的不确定性和墨西哥总统大选压低了墨西哥股票的估值,包括3家上市机场的股票。

如果北美自由贸易协定崩溃,或洛佩斯·奥夫拉多尔先生当选并出台一些反商业政策,一个更便宜的切入点就会出现,但我认为当前的股价已经很便宜了。

ASR可能是最好的选择,因为波多黎各和哥伦比亚的临时问题提供了一个有吸引力的切入点。

【7】泰国机场

泰国机场(场外交易代码:AIPUY/AIPUF)的投资主题在于东南亚国家旅游业的发展。

长期以来,泰国都是西方人流行的休假目的地,最近中国游客也在大量涌入。泰国的机场在国际客运中占据主要位置。该机场的另一个投资主题是泰国中产阶级自身的崛起。

预期的快速增长已经反映在了股票价格中,股票的EV / EBITDA比率为28倍。然而,对于无法在当地证券交易所交易的投资者而言,流动性可能是个问题。(编辑:张鹏艳)