本文来自“云峰金融”微信公众号,作者袁玉玮。

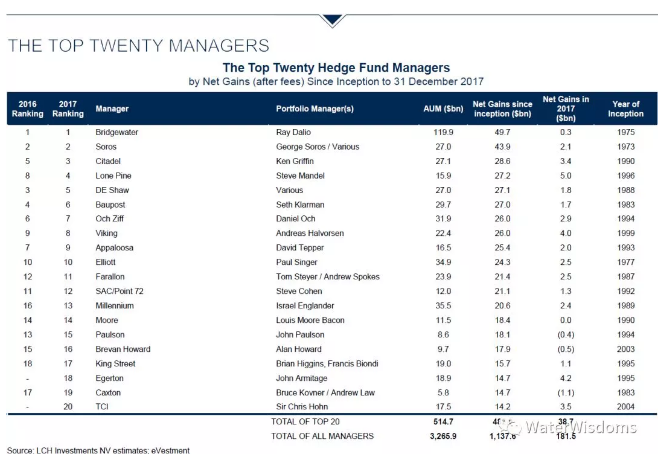

LCH Top 20全球绝对收益(USD)最高的对冲基金

LCH 是 Rothschild(罗斯柴尔德)家族的FOF部门,是全球最早的FoHF之一,主要投资于对冲基金。LCH的基金名叫THE CAPITAL

HOLDINGS FUNDS。

2017新榜:

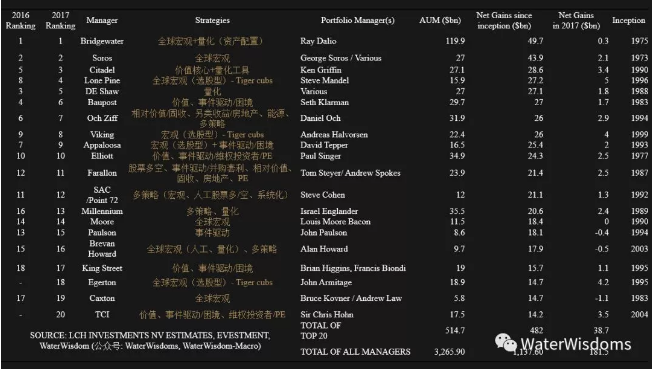

我们在名单上补充了各家基金管理公司主要策略,另制了一张新表。见下图:

从上表,我们可以看到 LCH 全球 Top20 中,

50%是全球宏观策略: BW, Soros, Lone Pine, Viking, Appaloosa, Moore, Brevan, Egerton, Caxton, SAC

SAC,我们把它算半家宏观、半家量化 —— 公司目前主要多策略(Multi-Manager):人工股票多空 (Discretionary L/S)、宏观 (Macro)和系统化(Systematic Strategies)。宏观只是他的主策略之一——它前员工江平是宏观交易员,曾是华尔街收入最高的交易员之一。而且Cohen的某些交易理念或管理模式类似Tiger的Julian Robertson

3家来自小虎群(Tiger cubs)

宏观策略2极分化:选股型价值派(自上而下+自下而上)前进,交易型(自上而下)后退(Paul Tudor 退出Top 20),系统化(systematic macro)派后退(Two Sigma退出Top20)

量化2极分化:偏价值派前进,偏系统化后退(用系统化方法做宏观资产配置的BW 2017年收益只有大概0.3%左右,擅长系统化宏观、新近走类被动投资(risk premia fund)、工具化路线的Two Sigma被挤出Top20)

6家涉及事件驱动:Baupost, Appaloosa, Elliott, Paulson, King Street, TCI

6家事件驱动中,除了Farallon和Paulson偏并购套利,其他4家主要做困境投资 (Distressed)

2家类PE策略:Elliott,TCI

2家涉足固定收益:Och Ziff,Farallon

3家多策略(multi-manager):SAC, Millennium, Brevan 这几家都类似MOM或prop trading管理模式,用优胜劣汰的方法从交易员抓取alpha,并不过度依靠某一个明星基金经理、交易员或模型。某种意义上来说,也许管理模式更重于交易理念

核心理念是价值投资的13家:Citadel, Baupost, 3家Tiger Cubs, 2家PE等

纯价值投资的只有 Baupost 1家,Baupost 的基金经理 Seth 其实比 Buffett 更纯粹,只做二级市场;后者横跨一、二级市场,类似PE

5家涉及量化:但核心思想是量化,或量化比重高的大概只有DE Shaw, Millennium 2家,而且后者更偏 multi-manager管理模式。

共11家自成立以来,费后收益总和超过目前的管理规模。

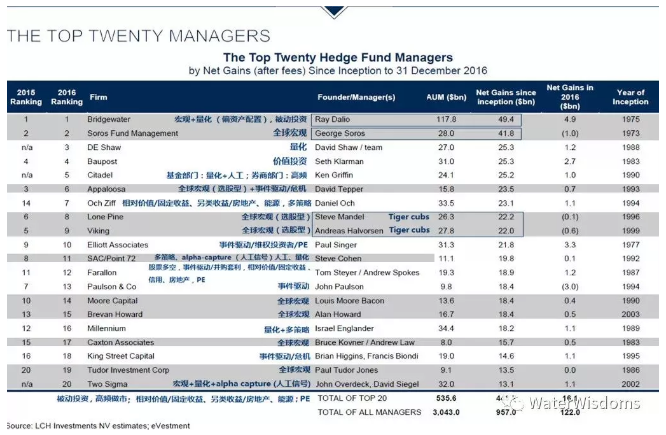

2016:

补充一下:

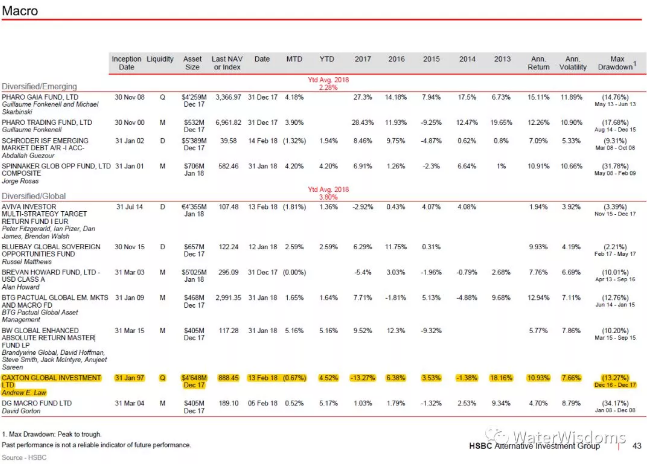

2016年的第19名Tudor是Soros的好友,也是宏观对冲基金代表,擅长使用技术分析,并在Virginia大学教授技术分析。Soros的奇书《Alchemy of Finance》的序为Tudor所作。

Tudor Investment 的2017年业绩不理想,进行了业务重组,关掉了由助理CIO,Andrew Bound和Aadarsh Malde管理的多策略(multi-manager)宏观基金Discretionary Macro基金,全部转入Tudor亲自管理的旗舰基金,也是多策略(multi-manager)基金,Tudor BVI。

2016年的第20名Two Sigma的David Siegel曾是DE Shaw (擅长量化)的Chief Information

Officer和Tudor (擅长宏观)的Chief Technology Officer —— 不知Two

Sigma的明星产品系统化宏观(systematic macro)是否和他的经历有渊源。

Two Sigma并不是传说中的纯粹的量化基金,而是涉及宏观、量化、alpha-capture,被动投资(risk premia),相对价值/固收,另类收益/房地产,能源、PE、风险投资等业务。和Citadel一样,他们的高频交易业务在卖方Two Sigma Securities部门。

价值投资驱动上行

今年的排行榜,价值投资为核心理念的显著上行,并且数量提升。

由于宏观的 Tudor (discretionary macro)和 Two Sigma (systematic macro) 被 Egerton (价值、选股型macro)和 TCI (价值、事件驱动、PE)挤出,核心理念是价值投资的基金增加到13家:分别是 Citadel, Baupost, 3家Tiger Cubs, 2家PE等 。

偏量化的基金中,2016年第5的 Citadel 和第3的 DE Shaw 位置互换。二者实际有本质区别,Citadel 虽然是系统化,其实和大多数价格驱动的量化有一定区别,Citadel 是系统化价值投资,系统化是一种辅助工具。就这一点,我曾和朋友、前 Citadel Global Equity 部门的 Equity Derivatives 投资经理,量旗投资的CIO,全宇全总探讨过。如下:

我: 全总,Citadel 内部 systematic比重大,还是价值大?

全:他们主要部分的起点都是价值基本面,但是最后都是要systematic化

我: 明白。可以理解成 内核价值+工具量化 的模式吧?

全: 准确地说,核心理念是系统化,这也是Ken (Citadel CEO)的第一个要求,目前主要业务是系统化基本面投资,以及系统化进入传统业务,比如期权做市,Citadel用3年做到市场第一。

我: 我看 Rothschild 把 Citadel 归入 Systematic了。

全: Citadel 如机器一样运行,把内核的价值,系统化的实现。

我: Citadel会去一线调研数据吗?

全: 是的,非常的深入。

我: 这么利害!那磨合的工程也很大了?

全: 是的,但是Ken的格局大,非常坚持,所以可以落实。不过Citadel的子基金 tactical trading fund 更系统化和偏量化 —— 量化为主,基本面为辅。但是 Citadel 公司的核心还是,深入基本面,系统化地实现基本面价值的收益。

我: 一线调研得不少人力吧?

全: 是的。Citadel 的 global equity 研究员就是有150-200人。 Commodities部门基本面研究员也有30号人以上。

我: 这么多! 那Citadel的 Alpha Leaugue (Citadel的alpha-capture业务名称)业务线有多少外部投顾呢? 据我了解,Two Sigma有3000个外部投顾,Marshall Wace 2000, GSA 100。

全:Citadel的alpha-capture投顾有180-200左右。

我: (震惊)GSA(Alpha-Capture基金之一)才100个投顾...

全: 公司的发展理念不一样。

我: 学习了。

全: 我是Citadel和Two Sigma模式的实践者。

还需要补充一下,国内一般认为Citadel和Two Sigma是量化代表,因为二者都擅长高频,这其实是个巨大的误解。因为他们的高频业务都在 Citadel Secrities 和 Two Sigma Securities,其实是券商部门(卖方)做市商业务 —— 不在对冲基金(买方)业务线内。高频做市在国外大部分算在券商卖方业务,比如Virtu —— 他们越来越像交易所,和交易所竞争;少部分归属投行自营(prop trading)或自营交易公司。

宏观两极分化:价值上行 交易型下行

2016年,排名19和20的宏观基金代表, Tudor (人工宏观)和 Two Sigma (系统化宏观) 在2017年被 Egerton

(价值、选股型宏观)和 TCI挤出。这样宏观策略由2016年的10家半降低到2017年的9家半。

我猜测,这样的局面,主要由于:

前老虎基金的小虎群(Tiger cubs)为首的选股型宏观,其实运用的是价值投资方法,结合了宏观的自上而下,实际交易频率低,持仓比量化集中,交易频率比量化低,而且2017年股市整体稳定向上,没有黑天鹅或大幅波动,所以业绩稳定;

而交易型宏观(Tudor)和量化宏观(Two Sigma)由于持仓分散,交易频率高,高度依赖波动率的提升,实际等于做多波动率 —— 对这种策略,2017年最大的黑天鹅是没有黑天鹅...

由于我个人使用系统化宏观策略,这里分享一些个人体会:

在2017年,宏观策略明显受制于对个股alpha深挖不够,另外某些个别股票或板块的小趋势形成了宏观大趋势 —— 类似我们之前探讨过的分形(Fractal),比如云计算、Bitcoin,手机升级换代和物联网对芯片的刺激;但由于对基本面深挖不够,错过了一些收益风险比更高的建仓时机。所以我们也把提高基本面分析比重纳入未来的规划;

在2017年,确实有一些流畅的大趋势,比如法国大选,军工,FAMNG,电商对传统商业的挤压... 这类稳定性高的机会确实容易用自上而下+系统化抓到,但由于系统化宏观要求分散投资,所以利润很难快速提升,不能快速进入自我加强的“反身”效应局面;

在2017年,如果抛开价值投资的话,其实科技股之类的行情非常流畅,还是很容易被CTA量化系统抓到,但如果一定要用自上而下或宏观基本面的方法过滤,又会错失不少机会;

我们认为2017年市场波动率下跌的原因之一,是ETF持续扩张,吞噬市场流动性,造成波动性衰减。

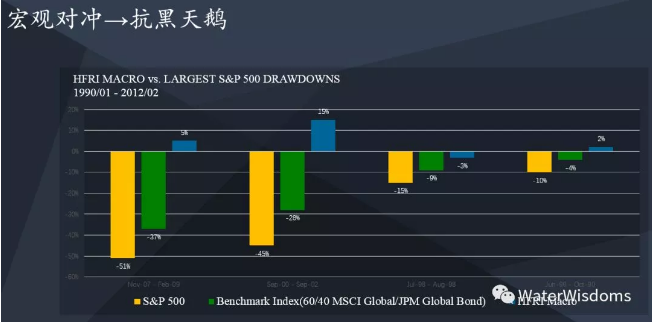

但是,对于2018年,如我们之前预测、事实也正在发生:波动率放大,黑天鹅事件增多,这种环境天然利于全球宏观策略,包括交易型和系统化型。根据今年2月的HSBC对冲基金数据,在2月中全球市场动荡,波动率暴涨中,宏观策略的表现明显优于股票多/空和量化CTA。

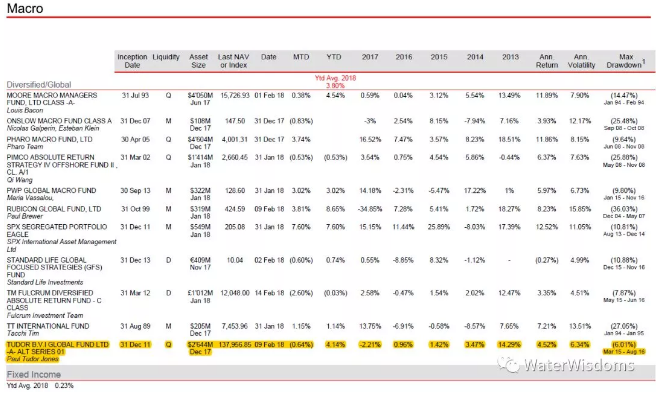

从最近10年来看,Tiger系的自上而下+自下而上,强调价值投资的宏观派,和Two Sigma为首的系统化宏观(AUM500亿美金)、以及同时接受价值投资和量化信号(但价值占绝对核心,而且强调一线调研)的新秀 Pharo (AUM100亿美金)发展稳健、迅猛,势头强过早期先行者Soros, Tudor —— 但我认为分化原因不一定完全因为理念或技术,也许和管理模式、公司文化有关。

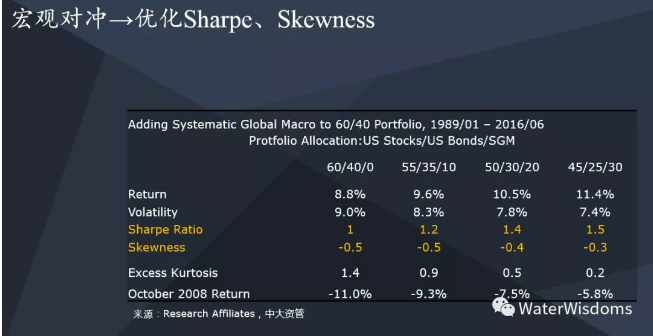

另外,根据Credit Suisse, HFRI, Research Affiliates, Prisma等机构研究,宏观对冲具备抗黑天鹅,优化FOF投资组合的Sharpe, Skewness, Beta的功效。

在美股估值的CAPE值历史新高,地缘政治冲突加剧,各国央行开始收紧流动性的大背景下,从资产配置的角度,交易型和系统化型宏观策略的配置价值升高。

Tiger cubs(小虎群)占3/20

由于新秀 Egerton (价值、选股型宏观)的加入,LCH Top 20榜上,加上Lone Pine和 Viking,老虎基金家族(Tiger

cubs)实际已经占据了3个席位。

这3家的规模或收益总和,实际高于排名第1,2的BridgeWater和Soros;

3家总规模572亿美金,大于Soros的270亿,小于BW的1199亿;

但盈利能力,3家费后盈利679亿,大于BW的497亿和Soros的439亿。

而且3家Tiger cubs分别成立于1997,1999,1995,比BW(1975)和Soros(1973)晚了20年。

Julian Robertson旗下的小虎群据估计总管理规模2500亿美金,比2个BW还大。

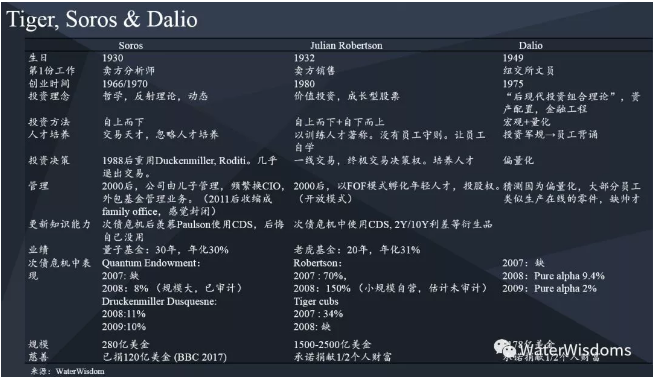

从Julian Robertson 的老虎基金,我们尝试寻找一些成长经验:

有核心的投资理念:价值投资

宏观对冲框架:自上而下+自下而上

教练、培养人才。无为而治,没有员工守则,让员工自学 (VS BW的Principal,和系统化管理,工业化基金管理)

学习能力强

通过人才的优胜劣汰,策略进化(传统左侧交易的价值,到成长、宏观)

下面的表格,是根据个人的思考,比较的几位大师(不分高下,纯粹为总结经验之用):

11/20家,自成立以来,费后收益总和超过目前的管理规模

另外我们发现,在Top20中,共11家自成立以来,费后收益总和超过目前的管理规模,其中8家是全球宏观策略。

11家分别是:

Soros、Citadel、Lone Pine、DE Shaw、Viking、Appaloosa、SAC、Moore、Paulson、Brevan、Caxton。

当然,这个数据过于粗糙,并不科学,比如Tudor历史上峰值是2015年时的140亿美金,如今只有当年一半。

欧美价值投资和A股的本质区别

最后,补充一下,虽然榜上有13家使用价值投资,但我认为他们的价值投资和A股有很大不同,主要因为:

A股没有做空机制、退市机制,

A股市场无法完成优胜劣汰,企业寿命短,但劣质企业无法顺畅做空,

外加涨跌停板,T+0限制,A股流动性容易受到操控,

A股法制和做空机制不健全,价值驱动的并购套利,维权投资者,类P E等无法在国内使用。

综合来说,两边土壤不同,欧美市场基于优胜劣汰,A股市场还停留在制度化地劣币驱逐良币,可供选择的价值投资标的相对稀缺。

(编辑:艾宥辰)