本文来自东吴证券的研报《睿见教育(06068):扎根优质华南市场,开启全国扩张之路》,作者为东吴证券分析师张良卫、周良玖、马莉。

智通财经APP获悉,东吴证券发表研报称,基于睿见教育(06068)高速的业务扩张、未来的成长性以及优质教学质量,给予公司FY2019(2018/2019学年)35倍PE,考虑汇率因素后,给予公司目标价8.2港元,首次覆盖,给予“买入”评级。

睿见教育:华南中小学民办教育龙头,品牌优质

1.华南民办高端中小学龙头

公司现拥有正在运营的学校7所,根据2015/2016学年学生人数衡量,公司在华南地区市占率约为2.8%。公司还有1所学校正在并购流程中,公司于2018年4月16日签订协议,拟以1.11亿元收购潍坊市潍州外国语学校(“潍州学校”)全部出资人权益。潍州学校成立于2012年,是山东省潍坊市办学领先的民办小学之一,提供英语教学为主的优质义务教育。潍州学校拥有土地约38 亩(约25300平方米),设有教学楼、宿舍及相关设施。目前潍州学校合计拥有约2050名小学生,利用率约为97%。

此外,4所在筹建的学校即将于2018/2019学年(及以后)陆续开始运营:

1)四川省广安市: 2016年5月4日,公司与四川省广安市地方政府及广安市枣山物流商贸园区管理委员会订立合作协议,于广安市建立提供小学、初中及高中教育以及国际课程的寄宿学校,目标最高容纳量约9280名学生。该学校预期于2018/2019学年开始运营。

2)广东省云浮市:2016年7月19日,公司与广东省云浮市地方政府订立一项合作协议,拟于云浮市建立一所提供小学、初中及高中教育的寄宿制学校,目标最高容量为10680 名学生。该学校预期于2018/2019学年开始运营。

3)广东省潮州市:2017年11月30日,公司与广东省潮州市地方政府订立一项合作协议,拟于潮州市建立一所提供小学、初中及高中教育的寄宿制学校,目标最高容量约8000名学生。该学校预期于2018/2019学年之后开始运营。

4)广东省江门市:为联结大湾区发展,公司与广东省江门开平市订立一项合作协议,拟于开平市建立一所提供(其中包括)小学、初中及高中教育的寄宿制学校作为重点建设项目,目标最高容量约7500名学生。该学校预期于2018/2019 学年之后开始运营。

2.扎根华南是公司天然优势之一

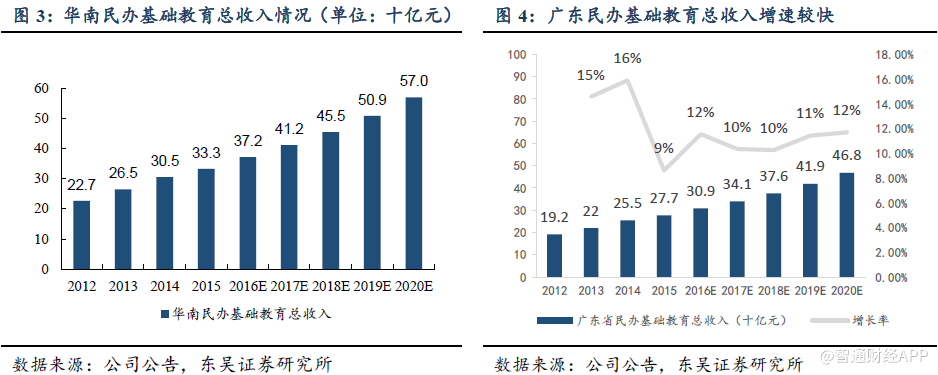

广东省经济基础雄厚,2016年生产总值达人民币7.9万亿元左右,人口1.09亿左右,均位居国内首位,对于民办教育发展形成了较好经济基础。2015年,华南民办基础教育行业总收入为人民币333亿元,占全国民办基础教育总收入的18%,2012-2015年年复合增长率为13.7%。

根据弗若斯特沙利文报告,华南民办基础教育总收入预计在2020年将达到人民币570亿元。华南地区广东省民办基础教育的渗透率最高,2015 年广东省民办基础教育的渗透率达到28.7%,海南省及广西省的渗透率分别为24.2%及16.9%。2012 年广东民办基础教育总收入为192亿元,到2015 年达到了277亿元,复合增长率达到13%,预计未来能保持11%左右的复合增长率,有望在2020年达到468亿元。

2017年3月,中国政府宣布计划于粤港澳大湾区发展城市群。大湾区占地56500平方公里,包括广州、深圳、佛山、东莞、惠州、珠海、中山、江门及肇庆9个广东省城市。大湾区于2016年的综合本地生产总值达1.36万亿美元,估计人口为6670万人。预期大湾区发展将进一步改善相关城市的运输和基建,有助中国其他地区的资金和人才流入大湾区。预期大湾区发展将有助于广东省的高端民办中小学教育发展。

3.既有校区资产较为优质

2003年广东光正建立了第一所学校东莞市光明中学,次年在光明中学内部建立了光明小学,截止2017年8月,光明中学和光明小学仍是学校营收主力军。东莞市光明中学:学校创办于2003年,占地550亩,是广东光正教育集团投资兴建,直属东莞市教育局管理的民办公助类、全寄宿制的重点中学。东莞市光明小学:市一级学校,教育局三所直属重点小学之一,按省一级学校标准兴建的一所民办公助性质的全日制寄宿小学。学校占地101.98亩。

其他校区包括:

1、东莞市光正实验学校:创建于2004年,占地面积600亩,为民办公助性质的全寄宿制学校,设有小学部、初中部、高中部、国际中学部。

2、惠州市光正实验学校:按省一级学校标准兴建,直属惠州市教育局管理的寄宿式全日制民办重点学校。学校分一校三部,是集小学、初中、高中三位一体的12年一贯制的完全学校。

3、盘锦光正实验学校:按省一级学校标准兴建,盘锦市教育局直属管理的全日制寄宿制民办公助学校。学校坐落于盘锦市兴隆台区,地理位置优越,交通便利。学校占地500亩,建筑面积20万余平方米。

4、潍坊光正实验学校:位于山东省潍坊市潍城区,是潍坊市委、市政府确定的“提升市区”重点项目,潍坊市国际化办学重点项目,纳入了潍坊市2016年国民经济和社会发展计划。学校一期工程占地177亩,规划建筑面积11万平方米。设三校一园一部,即小学、初中、高中、幼儿园、国际部。

5、揭阳学校(华南师大粤东实验学校):学校占地12.68万平方米,校园建筑面积6万多平方米,是华南师范大学在粤东地区唯一联合办学单位。学校全面引进华南师大以及华南师大附中先进办学理念、成功管理模式和优质教育资源,实行开放办学、民主治校、科学管理、和谐发展,致力打造粤东名校。

2016/2017学年,集团下属学校超过90%高中毕业生被大学录取,超过20%高中毕业生被一本录取,录取率远超行业平均水平。

开启全国扩张之路,教学质量提升

1.学校数量增加,利用率有提升空间

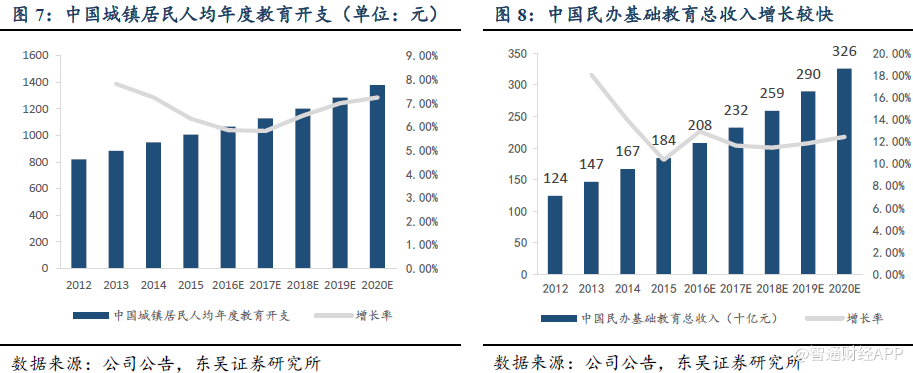

从需求端来看,中国城镇居民人均年度教育开支整体保持平稳增长,预计未来随着收入水平提高以及人们对子女受教育意识的加强,未来人均年度教育开支增速还能加快。从民办教育来看,中国民办基础教育总收入2015年已经达到1842亿元,且整体增速保持在10%以上,预计未来仍然能够保持双位数以上增长。

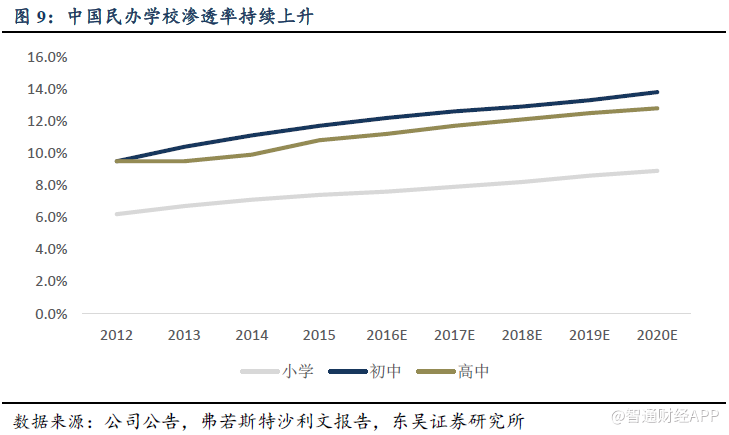

中国民办学校渗透率逐年上升,2012年小学/初中/高中民办教育渗透率分别为6.2%/9.5%/9.5%;2015年上升至7.4%/11.7%/10.8%,增长明显,预计未来有望进一步上升。

公司目前拥有正在运营的学校7所,即将在2018年9月运营的学校2所,与地方政府达成协议将要建设的学校4所。

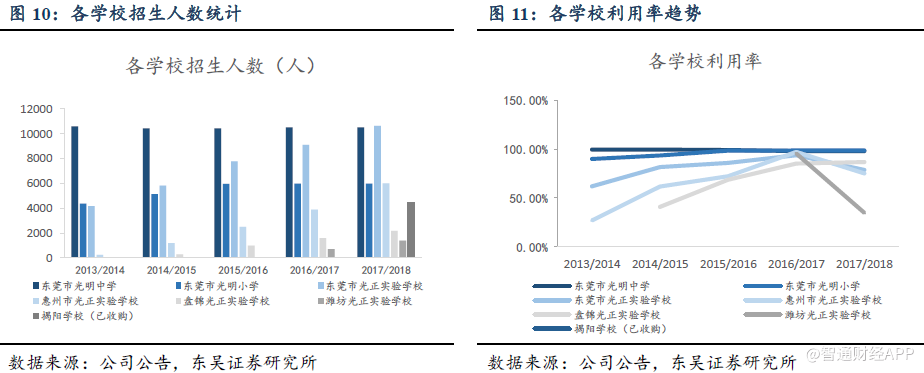

相较于2016/2017学年招生人数31788人,公司在2017/2018学年的总招生人数达到41180人,同比增长29.55%,其中因收购揭阳学校学生人数增加了4501人,原本6所学校扩大带来的学生人数增加为4891人。

由于东莞市光明中学和光明小学成立较早,土地使用率较高,没有继续扩充校园规模的空间,因此在招生人数上呈现平稳趋势。除东莞光明中学及光明小学,其他学校招生人数增长迅猛,其中东莞市光正实验学校2017/2108年招生人数已超过东莞市光明中学,位居首位。东莞光正、惠州光正、盘锦光正、潍坊光正及揭阳学校2017/2018学年利用率(招生人数占目标学生容量比例)分别为69.75%、63.51%、35.00%、17.51%及25.01%。未来伴随着公司下属学校自身的扩张、以及在建的云浮以及广安两地的学校在2018年投入运营,以及与广州、安岳、潮州、江门等地方政府达成合作协议的学校的建设、运营,公司未来目标学生容量为114054人。

在利用率(招生人数/学校容量)方面,东莞市光明中学和光明小学的学校利用率均接近100%,除潍坊光正实验学校之外,其他学校利用率均呈现上升趋势。潍坊光正实验学校利用率下降的主要原因在于校区的投资开发速度较快。

2.教学质量持续改善,资源协同潜力凸显

不同校区间协同效应明显。依托光明中学的成功教学经验,东莞光正实验学校与光明中学实行“一校两区,两区一体”的新管理、教学模式,引入光明中学管理团队和骨干教师合作共建。据此,东莞光正学校的一本上线人数在2016年有大幅的增长,增长接近1倍。

学校注重文化课成绩及全面发展,引领行业。光明中学在基础教育和高考改革双重背景下,引入“霍兰德职业兴趣测试法”,帮助学生审视并遇见更美的自己,从而制定充满内动力的职业规划方向。

光明中学积极引导学生对艺术、体育等的兴趣爱好,鼓励学生参加各类比赛。2016/2017学年,光明中学高中部在多个项目上斩获国家级、省级等各类奖项。

外延并购也成为公司提升教学水平及协同的途径之一,公司正致力于收购潍坊市潍州外国语学校,学校成立于2012年,是山东省潍坊市顶尖民办小学,提供英语教学,目前拥有约2050名小学生,使用率约为97%,潍州外国语学校当前并无初中及高中部,未来可与潍坊光正实验学校(目前有约1400名学生,容量约为4000名)形成协同,有助于公司在升学体系上的纵向业务拓展。

经营讨论、盈利预测及投资建议

1.收入增长结构优化,盈利能力略下滑

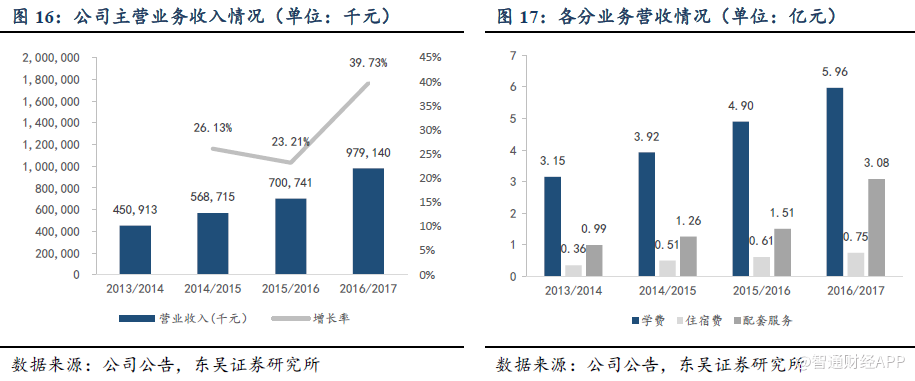

收入:公司2016/2017学年营收9.79亿元,同比上升39.73%,营收同比增长较快,主要是因为配套服务收入增长较快,增长超过1倍。

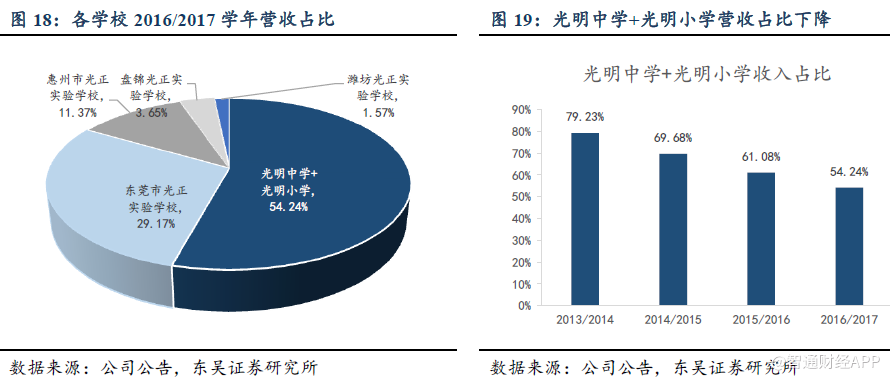

按照学校划分,2016/2017学年光明中学、光明小学营收占比较高,合计达54.24%,东莞市光正实验学校占比达到29.17%,惠州、盘锦、潍坊三地的光正实验学校由于运营时间较短,营收占比相对较低。

光明中学、光明小学两所学校的营收占比逐年下降,一方面因为两校区已经接近饱和,学生人数较多,另一方面新开办学校正处于快速增长阶段,未来随着越来越多学校开办及利用率的提升,预计光明中学+光明小学的收入占比还将进一步下降。

公司主营业务主要是来自教育服务,教育服务收入分为三部分:学费、住宿费和配套服务。为提高学生校园生活质量,公司在学校提供配套服务(包括校园餐厅、超市和医疗室)。根据2016/2017学年报告,公司在2016/2017学年配套服务营收占比达到31.5%,相比2015/2016学年的21.5%增长明显。

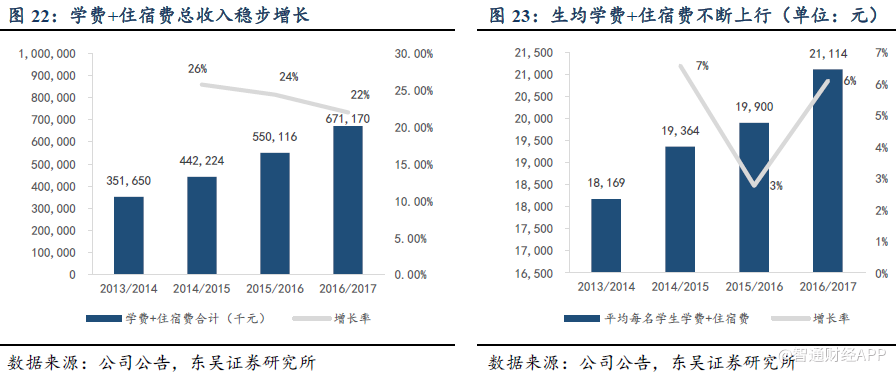

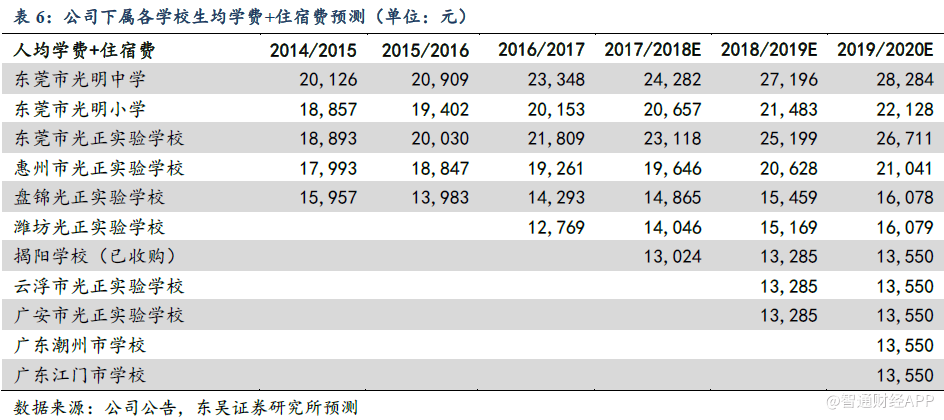

学费和住宿费总收入近三年增长率均超过20%,2016/2017学年公司学费和住宿费总收入达到6.7亿元,平均每名学生合计学费及住宿费呈上升趋势,近三年复合增长率为5.13%。

生均收费最高的是东莞市光明中学、东莞市光正实验学校,而收费最低的是潍坊光正实验学校和辽宁盘锦光正实验学校。其中盘锦光正实验学校的收费复合增长率为-5.36%,主要原因是2014/2015学年学校开学,定价相对后两年的收费偏高。惠州光正实验学校复合增长率较高是因为惠州光正实验学校是公司首次在东莞之外的城市建立光正学校,因此在学费定价上较为保守。

2016/2017学年学校配套服务收入显著增强,主要原因是因为公司开始提供额外配套服务(包括安排校车、提供校服以及游学团),且校内学生光顾有关服务的数量增加。

从生均配套服务消费来看,2016/2017学年年增长超过75%,从2013/2014学年到2016/2017学年生均配套服务消费水平复合增长率为23.62%。

分学校来看,平均每生配套服务消费方面东莞市光明中学+光明小学和东莞市光正实验学校依然居前,但是在增长率方面,惠州、盘锦的光正实验学校配套服务复合增长率更高。

相较于学费+住宿费,不同城市的学校的配套服务差额更小。

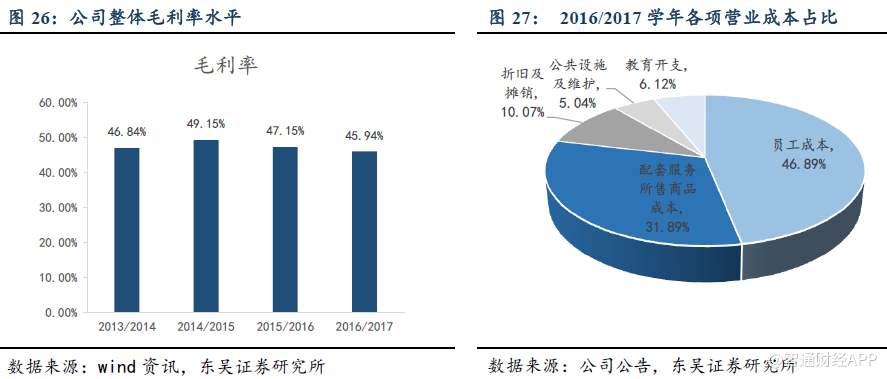

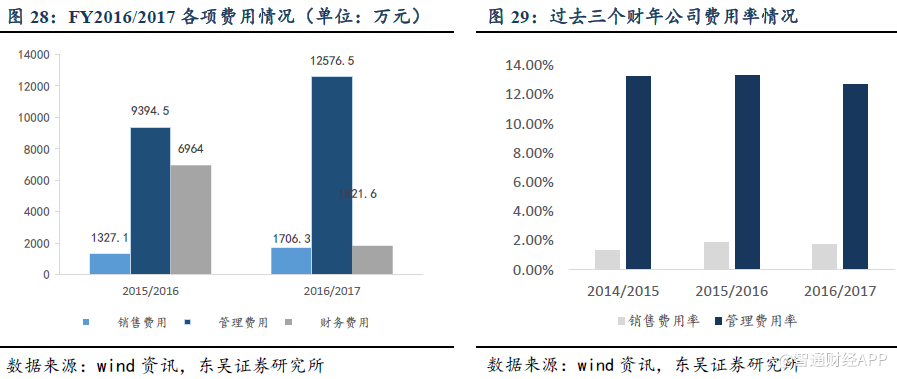

毛利率方面,员工成本、配套服务所售商品成本是成本中最重要部分,2015/2016学年和2016/2017学年公司毛利率呈现下降趋势,主要原因在于扩张期的员工成本增速快于学费+住宿费营收增速,以及快速增长的配套服务业务的毛利率相对较低拖累。

费用率方面,公司2016/2017学年销售费用和管理费用都呈现增长趋势,主要原因是公司规模扩大。

财务费用同比大幅下降,从6964万元降低到1821.6万元,同比下降73.84%,主要原因是公司2017年初上市,筹集到较多的资金有利息收入,且同时长期借款金额减少,使得利息支出减少,因此财务费用同比下降。

2.收入预测:校区扩张、招生成熟及价格提升

在营业收入方面我们主要有两方面的假设:

1、招生人数假设

2017/2018学年,公司的招生人数已经确定,合计招生41180人,2018/2019学年由于光明中小学没有扩张空间,因此假定2018/2019和2019/2020学年东莞市光明中学和光明小学招生人数维持当前水平不变。

东莞光正学校拥有原嘉玛学校的资源,经过不断扩张,目前招生数相对目标学生容量已经接近,因此假定学校能够在在2019/2020学年达到目标容量,利用率为95%。

惠州光正实验学校已经历三年发展,但利用率水平仍较低,但第一届高考成绩喜人,有助于学校的宣传,且在第一届初三以及高三学生毕业的情况下,2017/2018学年招生数仍然保持54%的增长率,表明学生和家长对该学校已较为认同。学校目标容量为9464人,招生人数相对于目标容量已接近,因此假定学校能够在在2019/2020学年达到目标容量,且利用率为95%。

盘锦光正实验学校已招收四届学生,首届初高中生已毕业,且2017/2018学年招生人数增长率为36.48%,因此假定2018/2019学年和2019/2020学年增长率分别为35%、35%。

潍坊光正学校2017/2018学年仅为第二届招生,没有面临因学生毕业而学生减少的压力,且2017/2018学年招生人数约为上年两倍(即新入学学生数约等于上年水平),假定2018/2019学年新入学学生数为上两年新入学学生数的均值(即招生数增长率为50%),假定2019/2020年招生人数增长率能够保持盘锦光正实验学校第四届学生的招生人数(招生人数增长率36.48%)。

揭阳学校为收购学校,2017/2018学年招生人数为4501人,学校目标容量为18000人,提升空间较大。假定2018/2019学年和2019/2020学年招生人数增长率为30%,30%。

云浮光正学校位于广东,假定2018/2019学年首届招生人数为惠州光正学校2014/2015学年的招生水平,第二年由于老生转下一年级,且有新生入学,假定新生入学和上一年数量相等,因此预计第二年增长率为100%。

广安光正学校位于四川,假定2018/2019学年首届招生人数为潍坊和盘锦的平均水平,第二年由于老生转下一年级,且有新生入学,假定新生入学和上一年数量相等,因此预计第二年增长率为100%。

假定潮州、江门光正学校于2019/2020学年开始招生,且潮州和江门均位于广东,第一年招生为惠州光正学校2014/2015学年的招生人数1189人。

结论:公司在2017/2018学年、2018/2019学年、2019/2020学年招生人数分别为41180人、49090人、60116人。

2、人均收入假设

根据广东省关于民办教育学费定价的相关规定,公司旗下学校两年左右有一次明显提价,并按照老生老办法、新生新办法的政策实施,该特点也可以从公司人均学费+住宿费中体现。

公司2016/2017年学年配套服务收入快速增长,占比持续提升,且相比对标企业较高,我们预计未来生均配套服务收入保持稳健增长。

考虑到公司学校的招生计划及预测,我们预计公司2017/2018学年、2018/2019学年、2019/2020学年营收分别为12.54/15.59/19.10亿元,增长率分别为28%/24%/22%。

营业成本方面,公司最主要的成本是员工成本及配套服务中的商品成本。

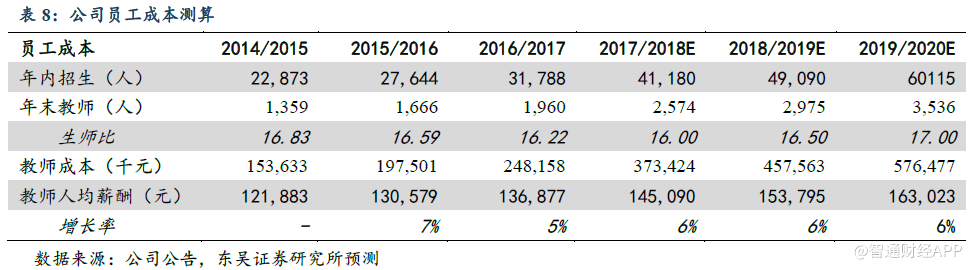

从学校生师比率来看,近两年公司生师比率略微下降(主要是受到扩张影响),未来两年随着公司已运营学校上座率提升,未来整体有望缓慢上升;教师人均薪酬方面,参考过去两年情况,假设未来三年保持6%年增长率。

假设商品成本占比基本保持稳定。

费用方面,假设未来FY2018/2019/2020公司费用率分别为15.00%、14.30%及14.30%。

综上所述,我们预计公司FY2018/2019/2020归母净利润分别为2.99/3.85/4.67亿元人民币,EPS分别为0.15/0.19/0.23元人民币。

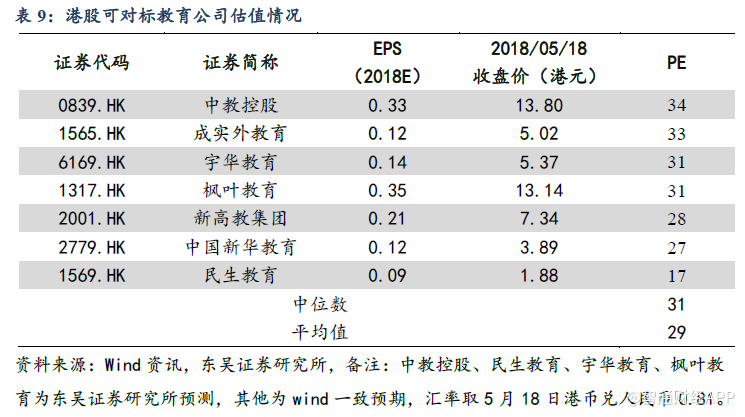

当前港股对标企业估值中枢在30倍附近,基于公司高速的业务扩张、未来的成长性以及优质的教学质量,我们认为公司理应享有一定溢价。我们给予公司2018/2019学年35倍PE,汇率取2018/5/18港币兑人民币0.81,目标价8.2港元,首次覆盖,给予“买入”评级。

风险提示:

1)教学质量下滑。教学质量是学校重要的考核指标,可能会因为教学质量下滑导致公司业绩的下滑。

2)人才管理。虽然公司提高了教师工资,但可能会因为优秀教师的离开导致公司业绩的波动。

3)新建学校无法按时招生。新建学校能够极大提升公司的经营业绩,但是可能会因为多方面的因素造成学校无法在预期时间内开学,从而对公司业绩造成影响。

4)新建学校招生未达预期。由于在不同地方公司的知名度有差距,可能会因为宣传等环节导致公司招生未达预期从而影响公司经营状况。(编辑:胡敏)