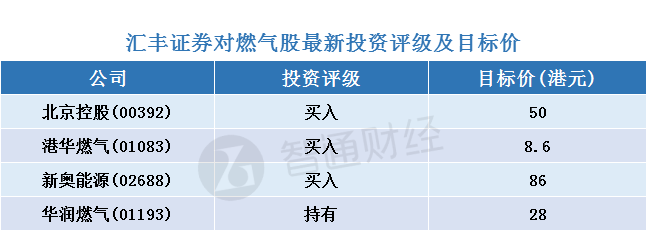

智通财经APP获悉,汇丰证券表示,虽然国家发改委宣布统一内地民用及非民用天然气价格机制,令近期燃气股股价波动,但汇证认为新政策对燃气分销商的售气量和利润率影响有限,考虑到各公司的估值及股价表现后,汇证偏好落后股,如北京控股(00392)和港华燃气(01083),将港华燃气目标价由8元升上调至8.6元,但北控目标价却由51元微降至50元,新奥能源(02688)目标价由83元升至86元,三者评级同为“买入”。

该行称,北控分销业务的基本面已经改善,而且估值吸引,港华燃气的气量增长,也可望拉近其与同业间的估值差距。虽然汇证将华润燃气(01193)的目标价由26元升至28元,但评级仅为“持有”。

发改委近日发通知提到,供需双方可以基准门站价格为基础,在上浮20%、下浮不限的范围内协商确定具体门站价格,实现与非居民用气价格机制衔接。方案实施时门站价格暂不上浮,实施一年后允许上浮。

汇证认为,虽然调高民用气价似乎不利于城巿供气商,但相信对利润率只有暂时性的影响,例如新奥能源和华润燃气已表明,可于1.5-2个月内转嫁加价影响,同时对于城巿家庭而言,有关加幅微不足道,不致令售气量减少。汇证相信,新政是向天然气由巿场定价迈进一步,且可减轻上游成本的压力。

智通财经APP整理,汇丰证券对燃气股最新投资评级及目标价如下: