2018年年初以来,无论是A股还是港股,消费类个股都有着不错的表现。比如,近期啤酒股就狠狠的蹭了一把世界杯的热点。

如今儿童节即将到来,各位家长在为孩子们选玩具的时候要不要顺便配置一些玩具股,也蹭蹭孩子们的热点呢?

逻辑是这么个逻辑,但相信部分投资者对玩具行业不会真正感兴趣。理由或许是当前玩具行业并不十分景气,即使短期有行情也很难把握,一不小心就会面临被套牢的风险。

这种担忧不无道理,根据智通财经APP的了解,2011年欧盟发布业内称之为“史上最严苛”的安全条例之后,当年中国的玩具制造企业数量就减少了678家。

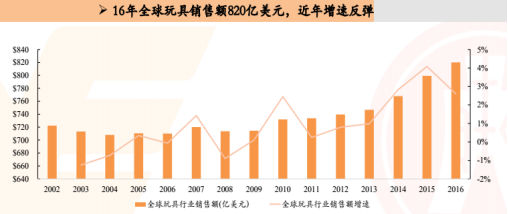

此后,全球玩具行业市场规模虽然有复苏,但增速基本维持在4%以下。总体而言,玩具行业的成长性并不十分突出,其投资吸引力也值得商榷。

但从另一个侧面,欧盟关于玩具行业的安全条例,帮助玩具行业淘汰了一批竞争力较弱的企业,以此为优质玩具企业腾出发展的空间。不仅如此,当前全球玩具市场已经有近千亿美元的规模,其中的结构性变化也是投资者可以把握的投资机会。

头部“玩家”之春

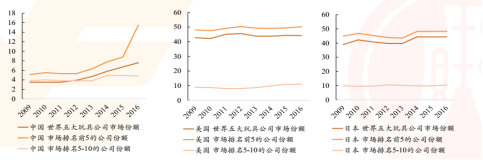

以中国市场为例,随着中国生育政策的放开以及居民生活水平不断提升,消费者对高端玩具的需求也在不断增加,许多家庭的玩具消费习惯已经从无品牌玩具向优质品牌产品转变。

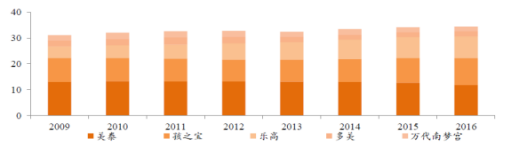

在此背景下,近年来世界五大玩具公司,美泰、孩之宝、乐高、多美以及万代南梦宫在中国的市场份额总体上以爆发式的姿态增长。

这五大玩具公司中,乐高的增长速度最为迅速。根据乐高的业绩报告,该集团在2016年的营收增长6%达到创记录的379亿丹麦克朗,2017年乐高营收虽然减少8%至350亿丹麦克朗,但在中国市场的营收取得高双位数增长。

从玩具各大品类的发展情况来看,乐高代表的建筑模型玩具在2002年全球销售额仅为40.9亿美元,市场份额仅为5.67%,但到了2016年建筑模型玩具的销售额已经达到101亿美元,市场份额为12.32%。

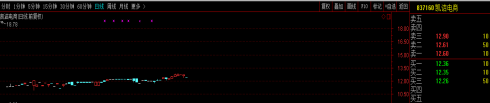

可见乐高经过几十年的发展,目前在全球尤其是在中国依然就较强的成长潜力。如此,我们才可以看到乐高在中国的分销商之一——新三板上市公司凯诘电商(837160)旗下的天猫乐高官方旗舰店吸引了133.8万名粉丝。并且股价也呈现出稳步上扬的姿态。

这就给有兴趣投资玩具股的投资者提供了一种思路,看哪家玩具公司和乐高的关系密切,就可以保持适当关注。

不过,由于新三板的投资门槛较高,一般投资者并不适合去投资。于是,在港股市场上市的“乐高概念股”——凯知乐国际(02122)就浮出了水面。

凯知乐:渠道优势明显,盈利能力下滑

根据智通财经的了解,凯知乐国际是中国最大的玩具零售商,以零售额计,公司市场份额在2016年达到14%,领先第二名三个百分点。

公司通过线上和线下渠道销售20余个玩具及婴儿用品品牌,乐高作为公司第一大供应商,2017年为其供应的产品占到公司采购总额的64%。

渠道方面,截至2017年末,凯知乐在中国25个省级行政区的77个城市,共有242家零售店及535个寄售专柜合共777个零售点同比增长5%。同时在中国31个省级行政区的129个城市拥有962家分销商,经营超过2900家零售店。在线上,凯知乐在天猫、京东、小红书及网易考拉等不同第三方营运的在线平台推出多个Kidsland及Babyland店铺以及品牌旗舰店。

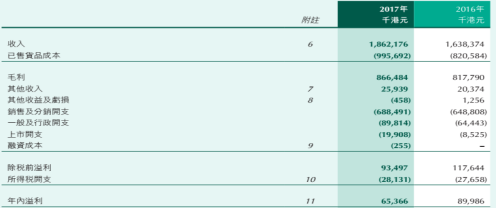

由于零售渠道的扩张以及同店销售同比增长3.2%,2017年凯知乐实现营业收入18.62亿港元(单位下同)同比增长14%。

但由于销售成本、一般及行政开支、以及上市开支同比出现大幅增长,产品毛利率从49.9%下降至46.5%,净利润仅有5935.2万元,同比下滑33.4%。

盈利能力下滑,投资者也开始“用脚投票”,凯知乐股价从上市的高点已经累计下跌超过7成,目前市值也仅剩下5.28亿元。

行情来源:富途证券

估值具有吸引力

如果仅用7倍市盈率,0.6倍市净率和0.28倍市销率去看待凯知乐这只票,它很大程度上是低估的。但市场依然不断打压凯知乐的估值,显然市场已经不在乎这些了。

所以,凯知乐到底值不值这个市值,还是需要透过财报去进一步分析。

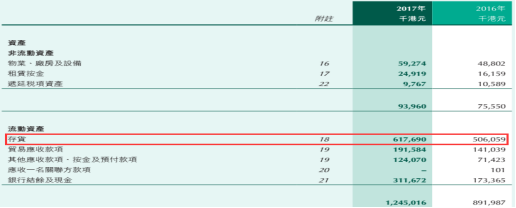

根据凯知乐的财报,公司的非流动资产总额仅有9396万元,占总资产比重不到10%。所以这是一家轻资产运营的企业,因此分析公司的流动资产才是重点。

公司的流动资产主要包括三项,现金、存货和应收账款,其中存货金额为6.18亿元,占到流动资产近乎一半,根据东方财富网的数据,公司2017年的存货周转天数为1.77次,高于上年同期的1.73次,另外从公司营收增速、同店销售增速水平来看,凯知乐的产品总体上并不存在严重滞销的情况。

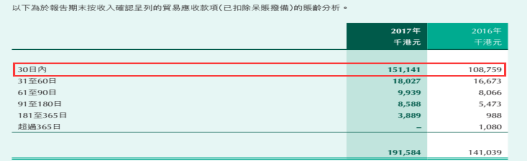

另外,公司1.91亿元应收账款的账龄也集中在30日以内,表明公司收不回账的风险较小。况且公司的表报中并没有商誉、无形资产这些比较虚的资产,说明公司的资产质量是较好的。

负债方面,公司包括贸易应付款和其他应付款等在内共计有4.11亿元的负债,负债率为31.63%,显示公司并无短期偿债压力。从资产层面来分析,股价凯知乐确实有低估之嫌。

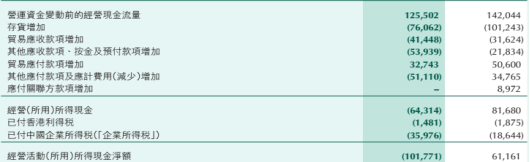

不过有一点值得注意,那就是公司的经营活动现金金额为净流出1.02亿元,这对于一家现金仅有数亿元的公司来说,不是一个小数目。

如果公司未来不能取得持续的经营现金流,长期来看公司可能需要通过负债的方式取得资金维持公司运营,到时恐面临偿债压力。不过从目前凯知乐的经营状况来看,谈偿债压力似乎还有些遥远,立足当下,凯知乐的估值具有吸引力。