从天堂堕入凡间,对于一只港股而言,或许只需要几天时间。

或许你还记得那个超购六千余倍,上市首日最高涨幅850%的“超购王”毛记葵涌(01716),尽管市场的疯狂创造就了这个“奇迹”,但早在该股上市之初,智通财经APP就已在《炒“毛记”的投机客,明天必死无疑!》一文中揭露了背后的泡沫。

果不其然,在触及11.76港元这个本不应属于一家娱乐媒体的价格之后,毛记葵涌股价走势急转直下,短短两天内较最高价缩水了七成:

5月30日,毛记葵涌发布了至2018年3月31日止的年度业绩,不出所料,公司在过去一年并没有给出令投资者满意的成绩单。

只能说,一度风光无两的毛记葵涌早已失去了“超购王”的光芒,泯然众人矣。

业绩不升反跌

根据毛记葵涌刚刚公布的业绩,至2018年3月31日止年度,该公司收益8674.7万港元,同比减少8.9%,拥有人应占溢利691.7万港元,同比更是大幅减少81%。

公司在业绩报告中指出,本财年内收益减少主要归因于印刷媒体服务及其他媒体服务分部收益减少,其中印刷媒体服务主要包括其社论式广告制作及投放,和集团出版的《100毛》杂志及书刊。

对于这个板块的亏损,公司表示这主要是由于整体消费者偏好从印刷媒体转变为数码媒体,且随着出版物销售额的减少,社论式广告制作及投放获得的收益也有所减少。

这样的理由多多少少还算可以接受,毕竟传统纸媒在数字媒体的冲击下已英雄末路,毛记葵涌的收入大头也在数码媒体服务,即恶搞TVB的毛记电视,而且线上业务的毛利率比线下印刷业务更高,所以整体消费者偏好的转变对于带有些许TMT性质的毛记葵涌来说应该是利好才对。

然而,再看到毛记葵涌的分部收入,媒体服务板块的收入依然从8258.3万港元下降到了7890.3万港元:

换句话说,在收入占比更大、毛利率更高、消费者更加喜爱的线上业务中,毛记葵涌收入的增长甚至抵不上纸媒业务的下滑,这对于一家所谓的“新媒体”来说,当然是无法接受的。

其实在中国内地,也有着一家与毛记葵涌在一定程度上有些类似的企业——暴走漫画,同样以恶搞时评为主要内容,同样以广告为主要收入之一,不同的是暴漫的视频产品总点击量已经达到数十亿次,新浪微博粉丝更是超过千万,计划于今年暑期上映的暴走漫画电影《暴走吧!失忆超人》还被国际流媒体巨头Netflix以3000万美元买下海外发行权。

就是这样一个中国互联网PGC领域最具影响力的内容提供商,市场给出的估值也不过10亿,这已是自媒体创业中的头部级别,而毛记葵涌股价最高的时候市值一度超30亿港元。

那么,业务与暴走漫画相似,体量不如暴走漫画十分之一的毛记葵涌,又何德何能让理性之上的港股市场投资者给出虚高的估值呢?

当然,群众的眼睛是雪亮的。业绩发布当天,毛记葵涌的股价即下跌逾8%,截至5月30日收盘报2.53港元。

超购新股≠稳赚不亏

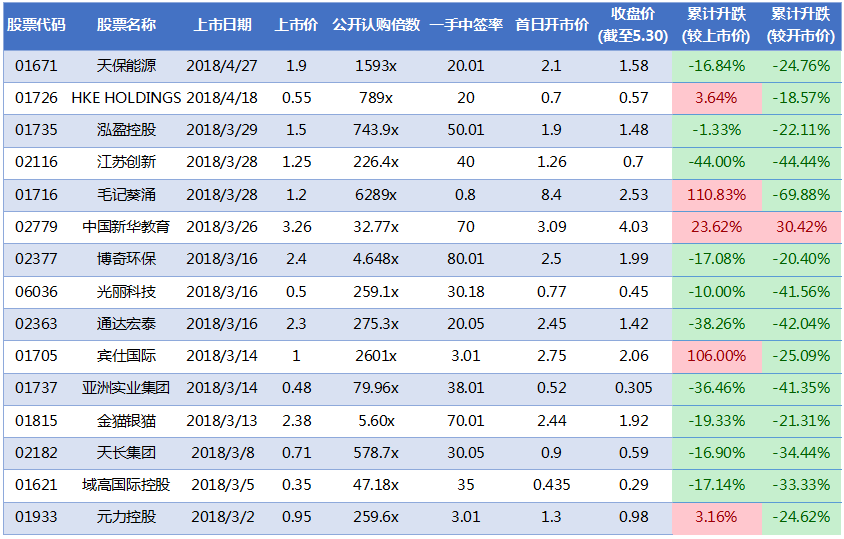

事实上,近期以来港股IPO市场层出不穷的“超购王”,摇身一变成为“超跌王”的现象不在少数。智通财经APP整理了“超购王”频出的今年3-4月港股新上市股票名单如下:

不难看出,包括毛记葵涌、宾仕国际等在内的“超购王”们,在上市后的表现都不太尽如人意,整个3-4月上市的港股到现在累计基本都是下跌的状态,唯一一只累计上涨的新股,反而是认购倍数仅32倍的中国新华教育(02779)。

再往远了看,在2018年新上市的83家企业中,目前已有53只股价处于破发状态,有70家企业的价格曾跌破发行价,比例高达84.34%,其中TOPSTANDARDCORP、民信国际控股、倩碧控股三家跌得“最凶”,跌幅超过50%。

当然,与A股市场不同的是,港股新股的上市发行价是以市场价为准,而A股新股发行则有发行市盈率不超过23倍的“隐形”限制,投行上报发行方案时,基本不会超过这条线,所以A股新股一般能节节高涨,而港股破发则成为了一个“常态”,就算大幅超购也不等于稳赚不赔。

不过导致港股市场部分新股上市后走势持续低迷的情况,最根本的原因还是这些企业的业绩无法支撑其股价,也许随着港交所对于上市规则的进一步修订,港股市场能少一些毛记葵涌这样徒有其表的“超购王”。