本文来自“万得资讯”,作者为“Wind”。

美元指数走强,人民币短期承压。4月中旬以来,在岸/离岸人民币兑美元累计跌幅均已超1100基点。市场针对欧洲货币政策的分化预期成为驱动本轮美元指数变动的重要因素。但鉴于美元已经升至去年底高位,市场判断美元指数反弹不可持续,并给出三大看空理由。

人民币年内仍升值近2%

周二(5月29日),人民币兑美元中间价调贬59个基点,报6.4021,为1月22日来新低。前一交易日中间价报6.3962,16:30收盘价报6.3938,22:30夜盘收报6.4000。

当日早间离岸人民币兑美元短线跳水近百点,跌破6.4关口,创近4个月新低。美元持续走强令人民币承压,隔夜美元指数创去年11月以来新高。

实际上,人民币兑美元汇率在4月中旬开始达到年内新高后,伴随着美元强势回归,开始走入贬值通道。

不过,相比较其他货币兑美元大幅贬值,人民币今年以来的表现依旧强势。

Wind数据统计,今年以来,在岸人民币兑美元仍升1140个基点,增幅1.82%。离岸人民币兑美元升1163个基点,增幅1.79%。

而今年以来美元指数累计升幅达2.34%。其中,美元指数距离2月份低点累计涨幅已达7.09%。

中信期货研报分析,当前在美元阶段性相对强势的情况下,人民币仍存在一定的被动贬值压力。不过,考虑到当前市场情绪相对稳定,贸易战对外汇供应端拖累尚不明显,存量美元结汇及外资进入稳定外汇供给,仍然维持人民币未进入新一轮的恐慌贬值,整体仍在双向波动的框架内运行的判断。

美元强势=全球危机?

值得注意的是,历史上美元指数曾经历过多次牛市,而每一轮牛市都伴随着全球经济震荡。

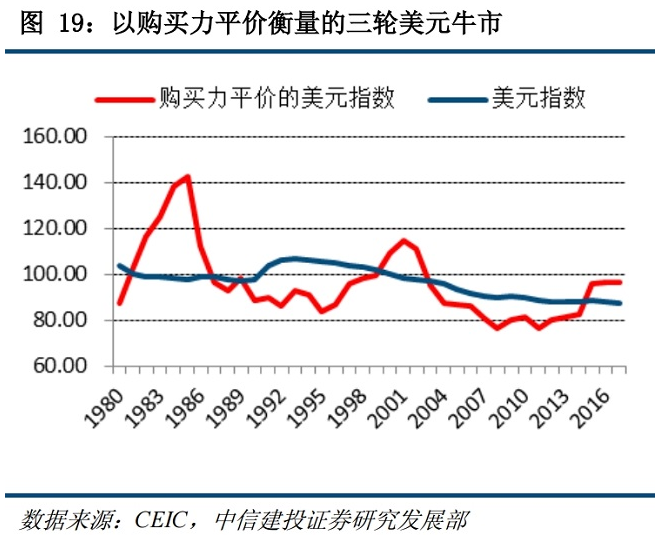

中信建投黄文涛研报分析,如果以美元指数与购买力平价之间的高低相比较,可以相对清晰的勾勒出美元指数的三轮牛市周期,分别是在1980年代前期、1990年代末以及2014年至今,而驱动每一轮美元牛市的主要因素都存在一定的差异。

黄文涛研报认为,2014年以来的美元牛市,相对领先的经济增长与货币政策的收紧速度是驱动美元走强的最重要因素。

因此,报告认为,市场对于未来货币政策分化程度的预期可能是驱动本轮周期中美元指数变动的核心因素。

方正证券此前研报也表示,美元指数的涨跌与美国相对全球的增长情况有密切关系,过去美元指数的三轮长周期在更大程度上是外生的。

报告同时指出,一旦全球增长疲弱,美元的价值便更加凸显,于是美元指数往往出现一轮上涨。具体来说,当美国资本回报率高于全球水平时,美元的吸引力往往增加,导致美元指数的上涨,而相应地,当美国的经济增长情况不及全球水平,美元的价值在减退,往往会导致美元指数的震荡下行。

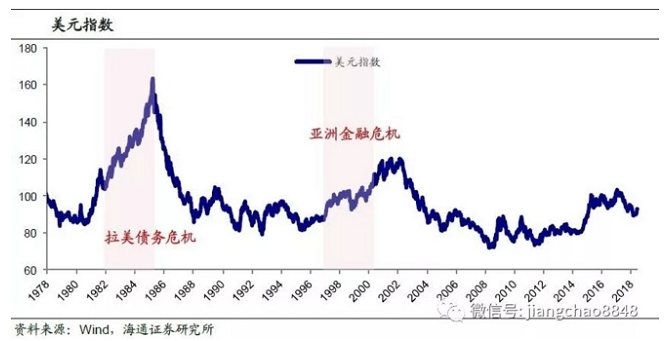

翻看历史数据,每逢美元指数强势回升,确实都伴随着全球经济震荡。

海通姜超研报分析,4月以来美元指数强势反弹创年内新高,不少新兴经济体汇率大幅贬值。截至5月中旬,阿根廷比索、土耳其里拉对美元汇率相对4月初已贬值17%和11%,俄罗斯、巴西、墨西哥货币相对美元贬值逾7%。

报告认为,新兴经济体汇率贬值,其实是美元弱势时流动性涌入新兴市场埋下的隐患,主要有三个途径:一是资本大量流入,推升汇率和资产价格,二是刺激外债融资增加,三是新兴经济体也采取宽松,刺激内部信贷增长。

姜超研报总结,每一轮美元强弱变化的周期,影响的都不仅仅是美国本身,新兴市场甚至可能遭受更大的考验。无论是80年代的拉美债务危机,还是90年代的亚洲金融危机,都是发生在美元走强的背景下。

鉴于当前美元重回强势,针对国内市场情况,报告也建议:

“要防范加息周期强美元带来的资产价格风险,就应当改变过去过度举债的行为,坚持控制宏观杠杆率的大方向不变,防止地产泡沫再度膨胀。”

看衰美元?市场给出三大理由

当前美元指数已经顺利突破了94点位,市场看涨美元热情高涨。但这依然阻挡不了机构看衰。

独立经济学家徐阳研报认为,当下美元指数的反弹不可持续。而看衰此番美元指数上扬的原因主要包括:

第一,美国预算赤字和债务在不断增长。

第二,美国总统特朗普的减税政策,美国的双赤字状况正在恶化,将加大美元走强的阻力。

第三,在2018年下半年,欧元区和日本经济或将赶超美国。

针对欧元区经济体复苏,兴业研究此前展望报告也认为,2018上半年欧元兑美元可能阶段贬值向1年期利差回归,修复2017年的“过度”升值,美元将阶段性反弹。但下半年欧央行可能正式讨论退出QE,德美长端利差有望再度上行,支撑欧元兑美元继续升值,给予美元指数中期贬值压力。

民生宏观固收则分析,首先,美元走强的主要逻辑—货币政策紧缩和特朗普政策预期,在2018年均面临走弱(加息周期快要结束的预期+特朗普政策对经济提振有限);其次,从美元篮子角度,欧元和英镑权重高达70%,2018年两者仍有上行动能,对美元走强形成掣肘。(编辑:胡敏)