四环医药(00460)最近有点忙。自6月23日至7月28日,四环医药耗资5.90亿港元先后回购股份13次,累计回购股份近3.48亿股,占发行股份的3.38%,回购均价为1.69港元。

这是四环医药近5年来第一次大规模、高频率的回购。业内均认为,四环医药此举意在提振股价。自今年复牌当日大泻54.88%至1.99港元后,四环医药股价一直萎靡不振,较停牌前处于低位。

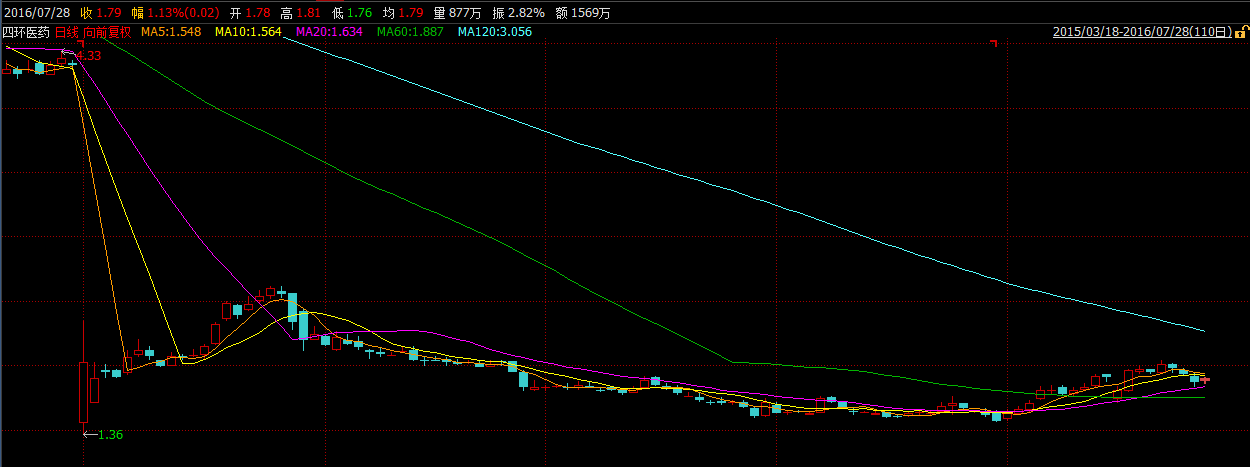

不过,或许是受近来频频出手回购股份影响,7月以来该公司的股价逐步回升。截至7月26日收盘,7月整体涨幅20.41%,成交量14.53亿股,成交额25.3亿。截至28日上午10时30分,四环医药报1.79港元,但仍距停牌前的股价有较大差距。

问题来了,频频回购真能助刚发完上半年盈警的四环医药重塑股东信心,实现自我救赎么?

“白马股”复牌股价腰斩

成立于2001年的四环医药是国内心脑血管处方药的市场龙头企业。四环医药官网资料显示,目前四环医药是中国医院处方药市场位列第三的制药企业,也是全国市场份额最大的心脑血管处方药物供应商。

公司的产品涵盖了心脑血管、中枢神经系统、抗感染、新陈代谢及癌症等五大医疗领域。其主要品类为克林澳、欧迪美、源之久等。心脑血管疾病药物是四环医药收入的主要来源,以2015年为例,心脑血管药物占该集团总收益的94.7%。

2010年10月,四环医药以4.6港元的价格登陆港交所主板,成为港股医药板块为数不多市值超400亿的药企之一。上市前两年,公司股价经历了潜水期,自2012年10月开始回升,在2014年3月达到顶峰,最高触及10.300港元。

在只认业绩的港股市场,股价走高自然离不开公司业绩的推动。四环医药近几年的财报数据看起来也十分漂亮。2012年至2015年,公司经营业绩从18.83亿人民币(下同)提升至31.67亿,净利润从8.60亿提升至20.62亿,纯利率由45.7%增长至65.1%。同期每股盈利由8.31元提升至19.90元。

与此同时,四环医药手上的现金流很充裕,其2015年经营活动产生的现金净额为15.69亿,现金及现金等价物为22.82亿。赚得盆满钵满的四环医药对股东毫不吝啬,近四年共派发了近17亿股息。

而四环医药在负债端的表现也十分健康,2015年负债率为9.17%,远低于行业中位值34.99%;同期流动资产为54.47亿,流动负债为9.34亿,流动比率为6。

业绩稳步增长、财务数据稳健、派息和股价均表现优异,四环医药也因此被市场视为“白马股”。

好景不长,2015年3月底四环医药被质疑“对销售收入及分销开支入账方式不恰当”,暂停买卖,至今年2月29日复牌。复牌后该公司股价低迷,最低时报1.41港元。

(四环医药2015年3月18日至2016年7月28日股价走势图)

主打产品销售受冲击

雪上加霜的是,7月15日,四环医药发盈警称,预计今年上半年净利润或将低于去年同期。7月18日开盘,四环医药股价低开9.3%,一度低见1.61港元。

对于2016年上半年可能出现的业绩下滑,四环医药解释,因其治疗心脑血管疾病的主打产品克林澳(马来酸桂哌齐特注射液)不再是公司独家,为提高分销商的积极性,四环医药调低了克林澳的供货价格。

智通财经了解到,2015年之前四环医药的克林澳一直处于新药保护期中,因此独占脑血管用药马来酸桂哌齐特的市场。统计数据显示,2014年国内重点城市公立医院马来酸桂哌齐特用药达3.75亿元,同比上一年增长了9.04%。这也是四环医药旗下的第二大收益产品。

而随着新药保护期结束,越来越多的竞争者加入,来自克林澳的收入下滑或是再所难免。

事实上,四环制药的2015年年报已释放这一信号。2015年年报透露,四环制药旗下的两款马来酸桂哌齐特注射液产品克林澳和安捷利销售额分别较2014年下滑5.4%、4.0%至4.75亿人民币、1.32亿人民币。

大环境也给四环医药带来了不小的考验。据智通财经了解,近年来,为控制医疗费用支出的快速增长,国家发改委取消了绝大多数政府制定的药品价格,将药价交由医保和招标环节制定。各省市也出台了重点监控药品目录,严控“高价药”。

受此影响,各省药品招标价格走低,医药行业整体增速放缓。据艾美仕市场研究公司资料显示,2015年医院药品采购额增速为5.0%,较2014年的11.7%增速下降了6.7个百分点。

智通财经注意到,不少城市的药品监控目录中,四环医药的马来酸桂哌齐特注射液均“榜上有名”。这意味着未来四环医药还将面对来自于药品中标价格持续下滑的市场挑战。

短期业绩压力大未来仍可期

为应对上述情况,四环医药正在加大新产品的研发力度。今年3月,四环医药治疗糖尿病的专利创新药“加格列净”获得了国家药监局临床批件。这是继盐酸依格列汀后的第二个治疗糖尿病的1.1类专利创新药。

公开资料显示,加格列净为SGLT2抑制剂类新型降糖药,拟用作II型糖尿病的治疗,目前已在中国、美国、欧洲、日本和南韩申请专利。同时,SGLT2是目前国际医学界较推崇的治疗II型糖尿病的新型靶点。因为SGLT2抑制剂可抑制肾脏对葡萄糖的重吸收,促进尿糖的排出,起到降低血糖水平的作用。

业内人士认为,SGLT抑制类药物前景光明——全球首个上市的SGLT2抑制剂类药物卡格列净的2015年全球销售额达到13.3亿美元。并且,全球医药市场调研机构预测,2022年卡格列净的销售额将达到37.1亿美元,SGLT-2抑制剂则将挤掉DPP-4抑制剂,成为最畅销的口服降糖药类型。

除加格列净外,在治疗糖尿病方面,四环医药的另一款DPP-4抑制剂类降糖药盐酸依格列汀已完成临床I期工作,等待II/III期批件并准备启动后期临床试验。四环医药表示,公司的创新药将在两三年后陆续登陆市场,加格列净与盐酸依格列汀以及未来两者的联合用药和复方制剂将有助于公司在糖尿病领域确立竞争优势。

从这方面来看,上述两款新药上市后或将给四环医药的业绩带来不小的推动。但由于它们距离上市仍有一段时间,现阶段四环医药的业绩收入主要还是依靠现有产品组合。

四环医药称,通过市场下沉和第三终端的开发,克林澳、川青等成熟品种仍然具有市场容量,能够保持稳中有升,此外公司还将挖掘过去未收重视或闲置的产品资源,进行生产和投放。

机构投资者对四环医药整体研发实力虽抱有信心,但对其今年的业绩表现仍持观望态度。国元证券称,四环医药今年受招标降价、医保控费等政策影响,业绩增长仍存在压力,预计到2017年中之后,会有明显的好转。

中国银河国际证券同样曾表示,由于四环医药2016年中期业绩有逊于预期的风险,待业绩公布后才有合适的投资机会。

目前来看,公司近一个月的频繁回购仍难在短期内重塑投资者信心。或许只有拿出漂亮的业绩,才能挽救那一泻千里的股价。