智通财经APP获悉,德银将石药集团(01093)目标价由24.8元上调至28.2元,评级“买入”。

德银表示,人民币计算基础,石药的恩必普(NBP)、欧莱宁及玄宁3种药物分别在2018年首季取得33%,68%及88%的同比增长,而2017年同期则分别为36%,24%及49%。在肿瘤药专营权表现突出的推动下,创新药品在按人民币计算基础上同比增长52%,而2017财年增长为40%。

德银又称,石药的抗癌注射用药物品牌 Keaili (即AB Paclitaxel)在2018年3月推出后销售强劲,截至5月20日已进入30个省份售卖。据石药称,Keaili被列入湖北,宁夏,江苏和山东的省级报销药品目录(PRDL),也很快可能在河北报销。

报告中称,石药的普通仿制药收入在2018年首季,不计外汇因素增长率为37%,显示其增长加速,相对2017财年增长为16%。此外原料药业务在2018首季经营利润是2017首季的3.2倍,主要由维生素C(VC)所推动。但考虑到季节性因素,管理层维持2018财年维生素C经营利润指引为6亿元至7亿元。

该行上调石药2018年盈利预测3.7%,至37.4亿元。

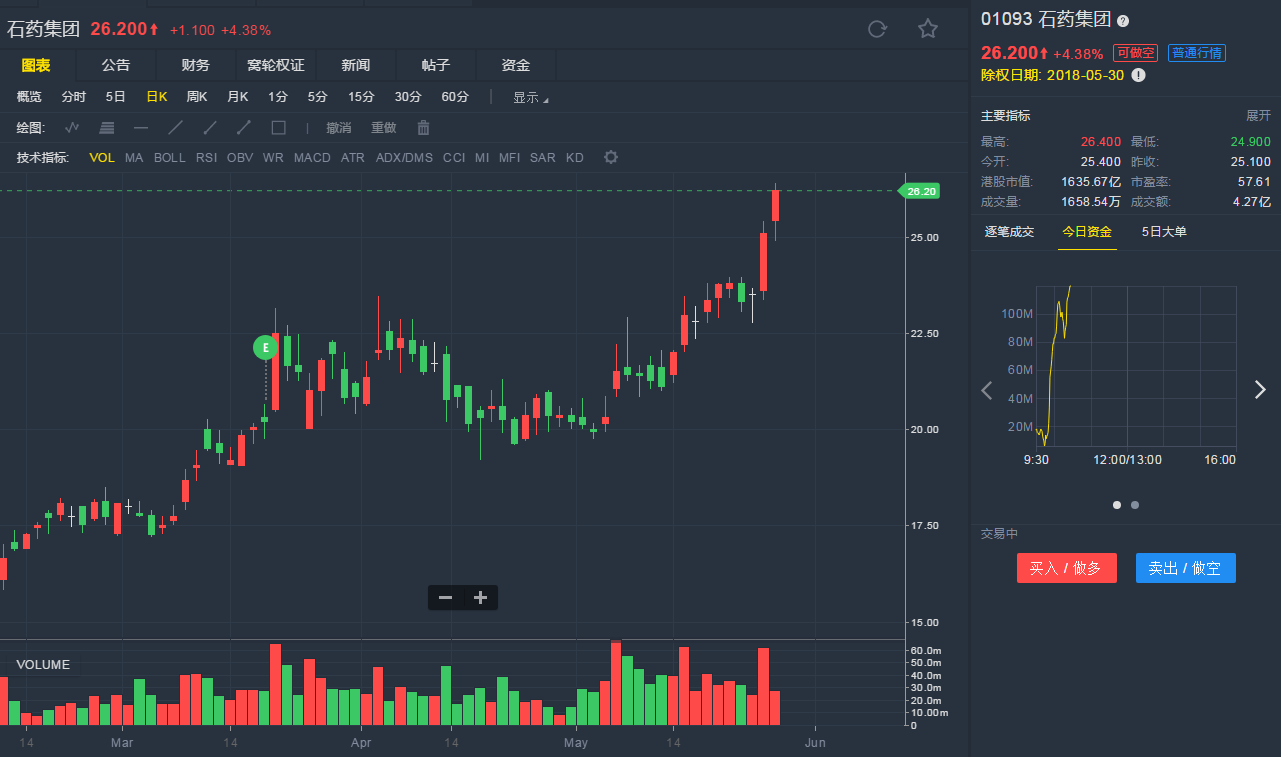

截至5月28日10:27,石药集团涨4.38%,报26.2港元。

行情来源:老虎证券

行情来源:老虎证券