本文来自“翩翩看天下”微信公众号,作者为天风证券何翩翩、雷俊成、马赫、董可心。

营收稳中微升,但净利润仍受累非经营性开支

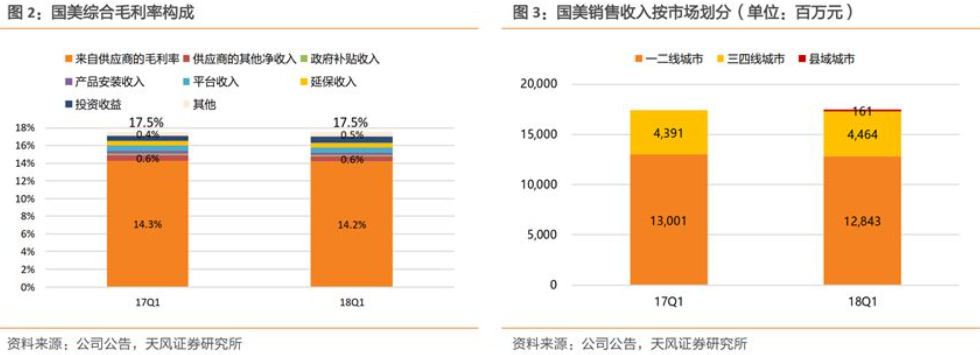

国美零售(00493)2018Q1营收174.7亿元,同比微升0.44%;归母净利润1.1亿元,同比下降17.5%,主要由于此前债券的债务成本以及来自十分到家和国美通讯的联营公司亏损等非经营性因素。综合毛利率17.52%,与去年同期持平,仍属业内较高水平,对比苏宁同期综合毛利率16.65%,主要受益于强供应链带来的高毛利的产品结构,Q1差异化产品销售占比47%。

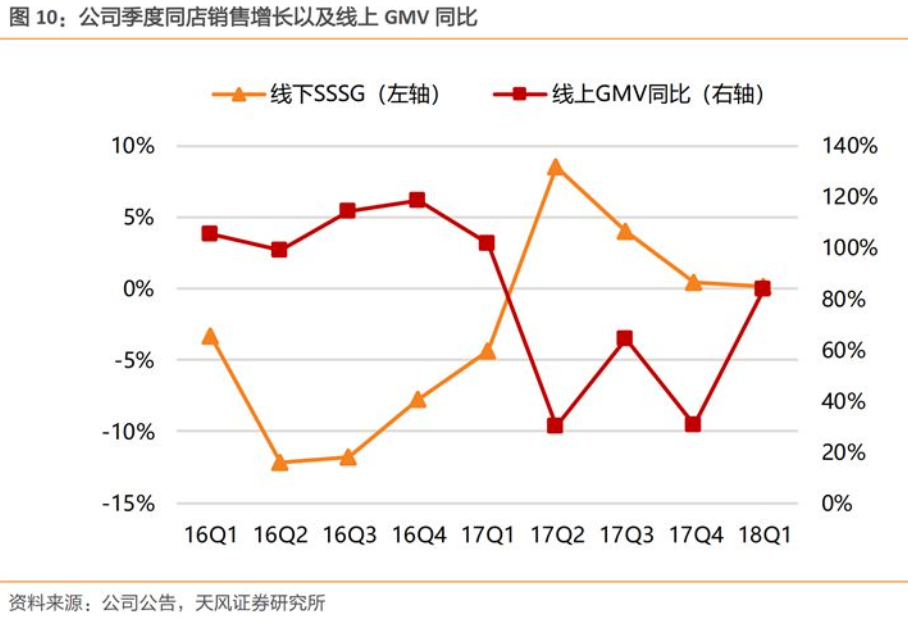

2018Q1公司整体GMV同比增29%至353亿元。线上GMV 同比增长84%至167亿元,其中来自移动端GMV同比增113%,占线上GMV的82%。从渠道来看,自营GMV210亿元,基本与去年同期持平;平台GMV则同比增120%至143亿元。公司仍保持2018年自营GMV800亿以及平台佣金率2%-2.5%的指引。由于Q1为传统淡季,公司可比门店销售收入138.6亿元,同比微增0.2%,全年来看公司仍维持此前2018年同店增长2%左右的指引。

门店布局方面,Q1净开店170家。目前全国1774家门店中,873家店位于一二线城市占比49%,722家店位于三四线城市占比41%。同时为满足当下消费升级大趋势,公司计划2018年在三四五线城市净开800家立体销售县域店,Q1 县域店净增118家达179家,预计将在下半年加快开店步伐。

差异化门店格局迎消费升级趋势,家生活生态圈导入新流量

公司继续优化门店布局,在一二线重点发展大型综合体验店,摸索社区店,聚焦场景化运营模式,将流量转化为购买力,提高门店销售效率;在三四五线城市则快速实施县域店布局,推进渠道下沉以迎合消费升级趋势,采取重视售前专业指导及物流售后的全周期模式以更好实现本土化,计划县域店在未来三年达到3000家。同时依托家电零售的主业优势,公司业务范围逐渐向包括家电、家装、家居和家服务的家庭解决方案拓展,从而切入容量达10万亿元的家服务市场,还可同时将其作为新的的流量入口为家电业务导入大量客流。

目前已有31个家装设计品牌进驻国美60家门店,推动中央空调销售同比增长超40%,水家电销售同比增长超20%。同时公司以数据中台为核心,延长产业链条,形成销售、安装、清洗、维修和回收的服务闭环,送装一体化服务提升消费体验增强客户粘性,有效建立客户强链接。Q1送装一体化已实现彩电全品牌覆盖以及一二线城市全覆盖,空调送装一体化也已覆盖16个品牌。

坚守线下供应链壁垒完善物流体系,社交导流释放市场潜能

公司在探索新零售中以实体零售为立足点,拥有壁垒较高的实体零售经验和供应链基础,并且具有差异化商品和供应链管理优势。公司与生产商合作,继续提升个性化定制比例,强化上游议价能力,一季度新品首销首发覆盖多品类,通过自有品牌+厂商合作的10达品类产品共计518款。在物流方面,公司配合家电运输的特点采取大件中心仓的布局模式,具有中转次数低,运输距离短,单位成本低的优势,而苏宁和京东则采取少量中心仓辐射全国的方式。并且为配合县域店发展策略支持其配送,公司继续增大物流网络覆盖率,目前华东、华南、华北覆盖达97%,东北覆盖率83%。

另外公司通过社交工具强化分享引流,打造线上线下穿行的立体聚客模式。Q1共享GMV达12亿元,环比增长连续2个月超50%。我们认为公司未来将继续推动体验式门店和线上资源的融合,进一步释放市场潜能。

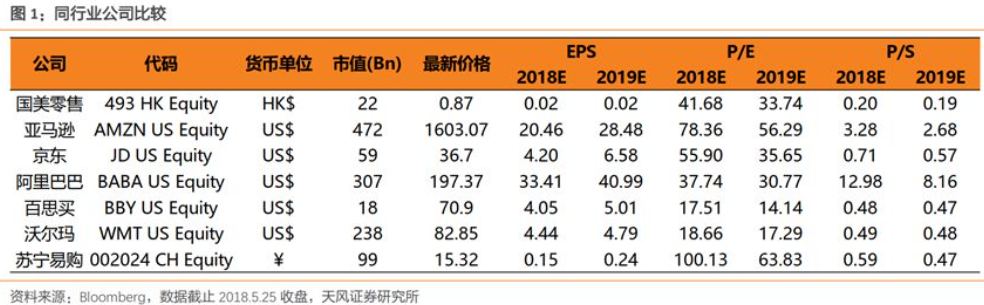

估值方面,公司当前P/S仅0.2x,较便宜。我们认为公司实体零售的供应链壁垒较坚实,渠道下沉也将进一步享受消费升级红利。2018年0.27x P/S较合理,按照彭博一致预期2018年营收937.2亿港元,维持1.2港元目标价,重申“买入”评级。

风险提示:新门店销售不及预期、渠道拓展成本控制不佳等。

(编辑:王梦艳)