本文来自微信公众号“美股情报局”,作者为“红白风筝线”,文中观点不代表智通财经观点。

从前,许多B站年轻用户私下之间互相调侃对方为“精神股东”,意即许多人虽然不是B站的股东,但却时刻关注着B站的发展。而随着这个年轻人喜爱的视频社区在纳斯达克上市,许多B站的用户真正地成为了B站的股东。这个备受年轻用户关注的公司,究竟有多大的潜力?

一、哔哩哔哩干杯

1.1 上市狂欢

严肃一点介绍的话,哔哩哔哩或BILIBILI,简称B站,最初是由ACG(Animation、Comic、Game,动画、漫画、御宅向游戏)启发的一个内容社区。历经9年,B站从零开始,由一个个人兴趣网站发展成一个月活跃用户超过7000万的视频社区平台,现已发展成一个覆盖广泛流派和媒体格式(包括视频,实况和手机游戏)的全方位在线娱乐世界。

3月28日,Bilibili在纳斯达克挂牌上市,股票代码(BILI.US)。B站上市每股发行价定为11.50美元,IPO计划融资4.83亿美元。

上市募资将主要用于基础技术建设、UP主生态建设和吸引专业人才三个方面。B站邀请了各大分区的UP主前往纳斯达克上市敲钟现场,并在其直播平台对上市敲钟过程进行了全程直播,期间直播间观众人气超过了500万,整个上市过程感觉就像狂欢一样。

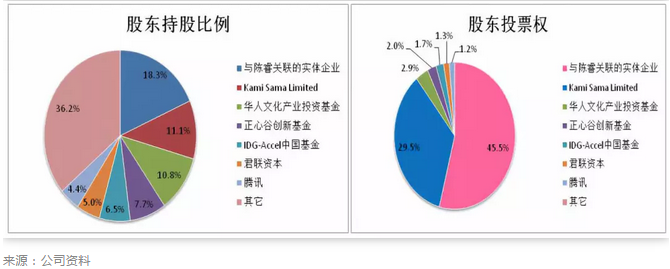

1.2 大股东:睿帝与逸帝

在B站递交的招股书中可以看到,B站用户称为“睿帝”的董事长兼CEO陈睿持股比例18.3%。而B站ID为“碧诗”, 被称为“逸帝”的创始人兼总裁徐逸持股比例11.1%。两人的投票权合计高达75%,公司全体管理层投票权则高达88.3%,意即管理层对公司的经营发展方向有绝对的主导权。

同时监管文件显示,截至第一季度末,老虎环球基金、Point72资产管理公司和Millenium Management持有B站股份。其中老虎环球基金持有比例达为3%。

1.3 行情:大涨7个交易日

B站以11.5美元的价格上市,上市后即遭遇破发,最低跌至9.62美元,此后一直在发行价下方徘徊。在5月后B站开始重新受到关注,7个交易日涨幅41.1%,一口气升穿发行价,目前价格为12.75美元。

来源:WIND;华盛资本证券

二、B站怎么赚钱

2.1 主营业务:游戏杠把子

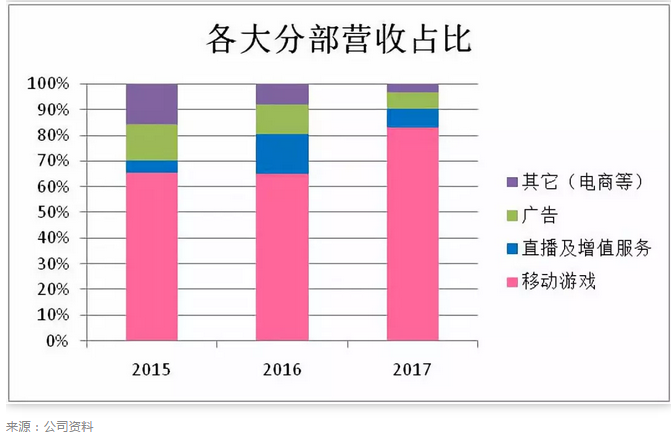

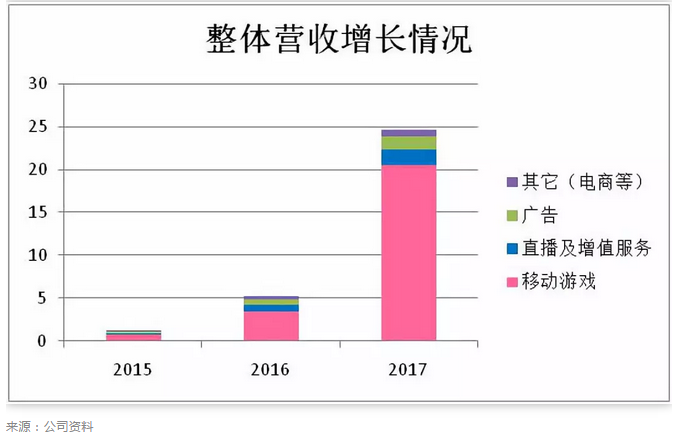

从招股书中我们可以知道,B站的主营业务分为四个部分,根据2017年最新的年报:

① 移动游戏营收20.58亿占比83%,主要是各个手游的收入;

② 直播及增值业务营收1.76亿占比6%,主要是会员及直播礼物的收入;

③ 广告营收1.59亿占比6%,主要是广告业务的收入;

④ 其它营收0.75亿占比3%,主要是电商及线下活动的收入。

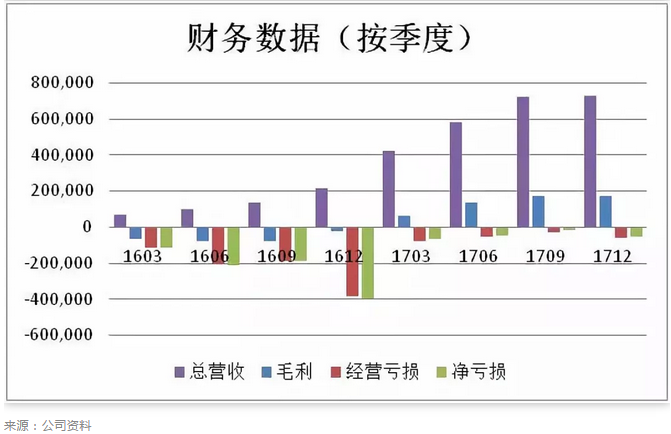

初看B站的财务的数据,感觉还非常不错:尽管B站还未实现盈利,但是各分部的营收一直保持高速增长,特别是移动游戏业务的收入在17年实现了爆发式的增长。同时在自17年3月的一季报开始,公司的毛利扭亏为盈。

然而,同样是按照季度来看的话,情况可能就没有想象的那么乐观了。特别是在17年的第四季度,总营收环比增长仅为0.83%,毛利环比增长仅为0.56%,而由股权激励产生的管理费用达1.7亿,致使总体的经营亏损扩大,B站似乎面临着一些增长问题。

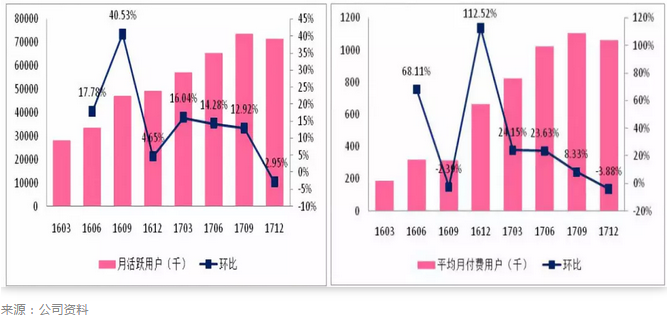

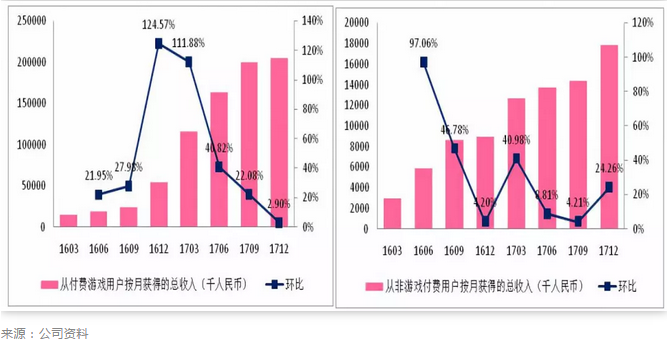

另一方面,如果综合用户数据来看,情况似乎也不容乐观,尽管同比仍然保持增长,但B站的月活跃用户出现了8个季度首次环比负增长,同时增长环比连续三个季度放缓,类似的,平均月付费用户也出现了自2016年第三季度以来的首次环比负增长。

如果看从游戏付费用户按月获得的收入的话,可以发现这部分的增长自17年第一季度开始逐渐放缓,目前已经趋于停滞。对比一下仍在增长的从非游戏付费用户获得的收入,显然问题出在了游戏的增长上面。

2.2 游戏:B站的命门?

B站过于依赖游戏收入。从上面我们已经可以知道,B站有83%的收入来自游戏。

根据招股书:B站拥有1个自研游戏,8个独占运营63个联合运营游戏,被玩家戏称为“BGO”的《Fate/Grand Order》占到了游戏收入的71.8%;另一款大热游戏《碧蓝航线》收入占游戏业务的12.7%,两者总计占到游戏收入的84.5%。

可见B站对这两款游戏,特别是对《Fate/Grand Order》的依赖程度。而在相关分类中,《Fate/Grand Order》和《碧蓝航线》都属于独立运营游戏。未来能否代理到好游戏,其中充满了不确定性。

而一方面,《Fate/Grand Order》自2016年9月国服正式开服以来,已经运营了1年半有余,作为一款手游的生命周期摆在那里,强如《王者荣耀》也不可避免地出现了用户流失问题。

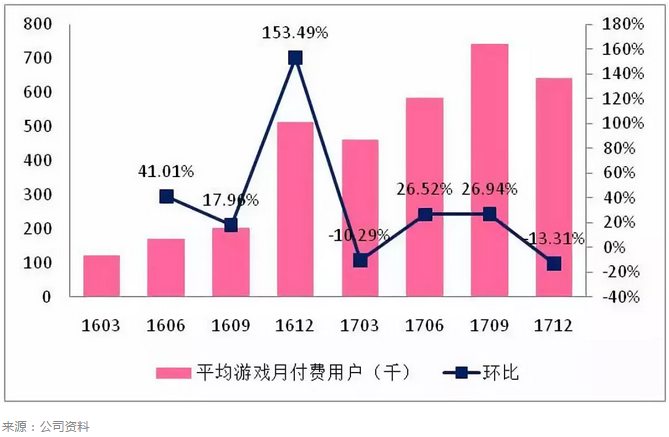

从下面的数据可以看到B站的平均游戏月付费用户在17年第四季度下降了13.31%,尽管有游戏季度性波动的原因,但是这仍然是游戏月付费用户8个季度以来的最大环比跌幅。

另一方面,付费用户数下降的同时,人均贡献收入进一步提升。考虑到《Fate/Grand Order》游戏收入的占比,很显然它可能已经度过了用户高速扩张的阶段,正变得越来越“核心向”。

在17年第四季度每个付费游戏用户每月贡献收入竟高达319.3元人民币,这样换算下来每个游戏付费用户一年贡献的收入将高达3600元以上。很显然这样的高的氪金水平是否能够持续,未来能否进一步增长,都要打上一个问号。

这样看来,在公司经营仍然无法实现盈利,而主要营收来源,移动游戏业务面临增长放缓甚至是倒退的风险时,B站短期似乎面临着一些问题。但是,B站已经从另外一个角度着手解决这个问题,答案就是社交。通过建立社区平台,包括游戏在内的所有B站的业务都能够迎来新的增长。

三、一盘社交大棋

3.1 展望未来:属于年轻人的社区

尽管游戏目前是B站的主要营收来源,过于依赖游戏收入是B站当前面临的一个问题。但抛开对于营收和游戏方面的分析,B站的未来早已经非常清晰,在B站的招股书中,B站对于自己业务的描述是:We enrich the everyday life of young generations in China.

B站已经将自己的目标用户定位为年轻人,而董事长兼CEO陈睿也已经在各类文章中明确B站的定位:社区平台。

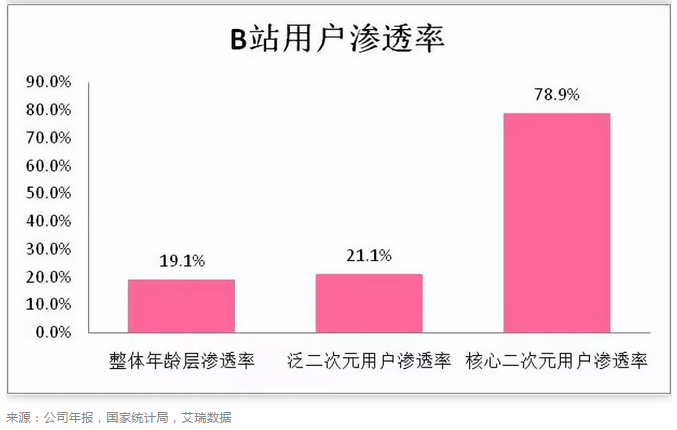

根据2010年第六次人口普查数据,换算到2018年,我国9-27岁年龄段的人口约3.07亿,而B站的月活跃用户已经高达近7200万,其中9-28岁年龄段的用户比例达81.7%。这样换算下来B站在整体9-27岁年龄段的渗透率达到约19.1%。

而根据艾瑞数据,2017年我国泛二次元用户规模3.4亿,核心二次元用户9100万,同样换算一下,如果我们认为B站当下的用户都属于核心二次元用户的话,B站活跃用户的渗透率分别达到了21.1%和79.9%。

很显然,目前二次元用户很可能已经被B站一网打尽了,下一步B站的用户增长将更多来源于泛二次元用户和普通年轻用户。

3.2 高粘性:独一无二

具体到用户上面,我们可以看到整体上B站用户独一无二的高粘性。

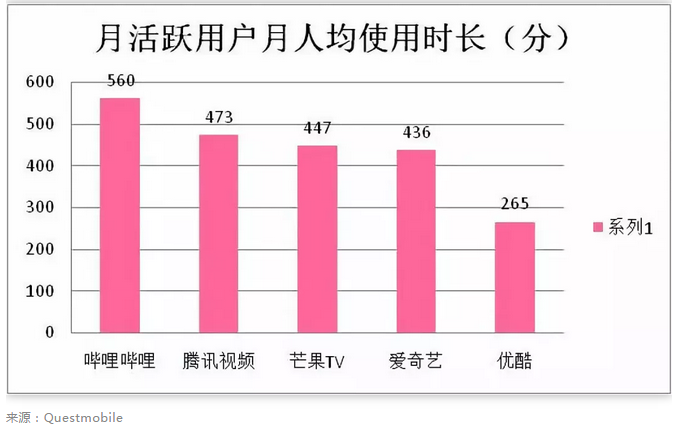

首先根据Questmoblie ,在2017年第二季度B站的月活跃用户月度人均使用时长上,B站以560分钟拔得头筹,领先腾讯,爱奇艺,优酷等各大视频网站。其次是用户浏览时长持续提升,根据B站自身的招股书,B站2017年手机月活跃用户的平均日使用时长达76.3分钟,同比增长5.68%,也就是说平均一个活跃用户一天要花费超过一个小时的时间逛B站。

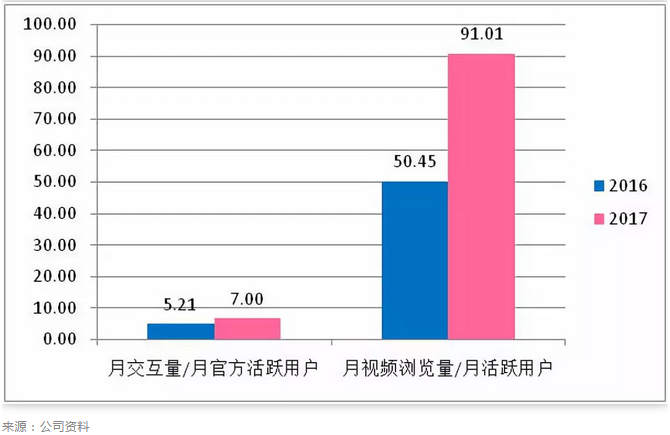

在用户交互方面,用户创作渗透率提高,由0.2%增长到0.28%,更多用户参与内容制作。

而用户的交互程度持续加深,更多用户参与互动,每个月活跃用户的交互量(包括弹幕,评论,私信等等)提高34%,每个月活跃用户的月视频浏览量增长提高了80%

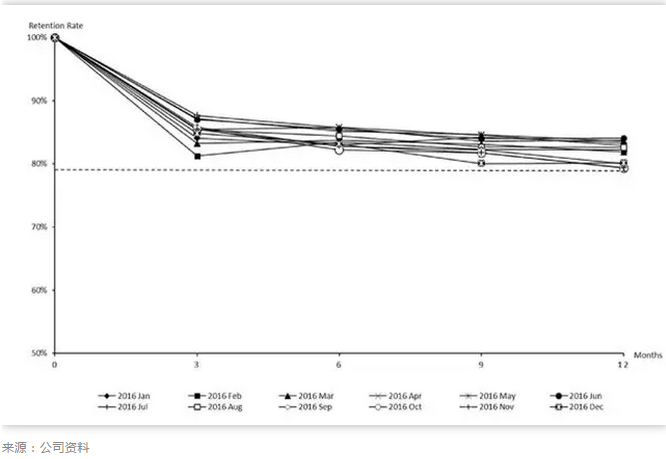

在用户忠诚度方面,官方用户(即注册用户)自2016年开始的12个月留存率在79%以上。

3.3 一盘大棋:全方位的社区布局

既然B站已经励志将自身打造成年轻人的社交平台,那相关的准备其实已经展开了非常长的时间了。而最近的一个标志性事件就是B站在今年4月24日上线了“话题”功能,在B站对自身的圈子功能进行调整和整合后,一个仿照微博的动态主页已经成型。

B站此前用户之间的相互关注、私信、评论功能已经非常完善,新的动态主页上线后有望进一步完成社交功能的整合。

除了被称为“B博”的仿微博动态主页之外,B站对于社区的布局远不止这些,细心的用户如果打开B站的分区页面,可以发现除了B站的传统长视频内容之外,B站的栏目已经包括了直播、短视频、音乐、相簿、游戏和电商,结合B站连接所有用户的“B博”,一个庞大的面向年轻人的社区框架已经在一步步搭建起来。

这个社区在未来可能将年轻人的网络生活一网打尽,而目前已蓄势待发。

B站分区页,包含了B站宏大的目标。

直播人气突破6位数,专栏中的热门文章点击量轻松破百万,显示B站用户对这些功能的使用越来越频繁,也越来越接受B站的功能乃至于社区形态。而在一个社区之中,变现的方式多种多样,无论是直播,广告还是电商,甚至是之前不太看好的游戏,都有可能迎来爆发。

就拿之前提到的游戏为例,B站游戏营收从短期看可能是B站发展的限制,但在长期的社区模式下将不会是大问题。B站游戏类视频已经成为17年浏览量第二大主题分类,叠加当前不断发展的游戏直播及游戏类文章,B站的游戏氛围已经非常浓厚。

在增加未来孵化和产生爆款游戏几率的同时,延长自身游戏的生命周期,更有助于激活其它种类的变现手段。

四、估值:B站股东了解一下

4.1 Think Big,巨大的潜力

最后,我们来讨论一下B站股票的价值。

就像之前提到的,如果B站的社区化转型能够获得成功,那B站未来的潜力无疑更加巨大的。我们也可以用更细致的方式给B站估值,比如,使用收入/月活跃用户(MAU)这个指标,细看B站的各类业务,用行业龙头进行对标:

1) 游戏对标腾讯;

2) 广告对标微博;

3) 直播对标YY。

从这张表中我们可以直观地了解到B站的增长潜力,通过B站各分部的收入/MAU与龙头公司收入/MAU的两项数据的对比,可以看到B站未来增长变现的潜力。特别是当B站目前大部分用户都属于年轻用户的情况下,未来的消费能力更加值得期待。

就现时的水平来看,一个用户如果每年在B站为游戏充值一个月卡,看直播送过一点小礼物,点击过广告或者在B站买过东西,那他已经达到平均水平了。而一个年度大会员用户,已经远远超出平均水平。

如果说腾讯和YY陌陌分别作为游戏和直播行业的大佬,想要达到他们的收入/MAU水平尚且有一些困难的话,那作为大多数社交媒体重要营收来源的广告业务,将可能支撑B站社区的增长。

招股书中曾经提到广告业务未来将会是B站重要的变现手段之一,而B站现时的收入/MAU水平仅为2.21元人民币,而值得一提的是,B站在2017年12月上线了FEED流广告,这部分的增长将令人期待。

4.2 市销率估值

具体来计算B站各分部的收入的话:

a. 游戏:有第三方数据显示一季度《Fate/Grand Order》18年一季度的流水超过5亿元人民币,以此作为营收进行估算,由于此游戏占整体游戏营收收入的71.8%,撇除掉《碧蓝航线》未开服的影响,对比17年一季度的营收水平,可以估算出游戏部门18年的收入在29.48亿元左右。

b.广告:这部分业务17年增长了160%,随着社区化变现能力的提升,这部分的增长有望继续提速。还是使用微博的收入/MAU进行对标,比照一下微博在同等用户水平时的收入/MAU,发现微博在最早在12年有营收记录时,当时对应的收入/MAU在4.17元的水平。至于MAU增长,则通过同比变化估算出B站18年MAU的增长约在25%以上,以此计算的话B站广告部门的收入18年可达到3.75亿元。

c. 直播增值和其它业务:由于考虑到B站的年龄层次和属性与YY有较大差别,最后选择单纯用同比增长的方式简单计算,此时直播和增值收入为3.87亿元,其它收入在1.83亿元。

这样计算下来,若B站社区化持续推进并获得成功,带来游戏的稳固发展及相关业务的持续爆发性增长,B站在18年的营收将有望达到38.93亿,同比增长58%。

同时分别从游戏,直播,广告的角度对比龙头公司,计算出行业的市销率P/S,最终数值可以参考下表。

在分别考虑了不同行业市销率的影响后,结合之前计算的B站各分部营收,B站18年对应的股价增长潜力为34%。

4.3 扬帆远洋

如果以一个更长期的视野去看,由于B站在全国9-27岁用户中的渗透率大约在19%,假设这个数据能够翻倍,那么B站将在未来拥有超过1.4亿的月活跃用户。

尽管当下营收比较依赖游戏,使得在短期上B站业务面临着一些不确定性。但是从长期来看,B站未来社交转型的成功将有助于整体业务的增长。在B站的各类业务对应的收入/MAU接近龙头水平的过程中, B站有望进一步释放价值,甚至有机会成为一只10倍股。

最后,B站于前晚公布了一季报情况:

总净营收为人民币8.68亿元(约合1.384亿美元),与去年同期相比增长105%;

净亏损为人民币5780万元(约合920万美元),相比之下,去年同期净亏损为人民币6740万元。

盘中B站股价曾大涨23.47%。

随着春季活动展开,游戏业务营收环比大概率止跌回升,广告Feed流业务将为B站提供新的营收来源,同时B站在18年获得了英雄联盟LPL的直播权,月活跃用户环比有望恢复增长。随着社区化的推进,B站的星辰大海才刚刚开始。