上市公司利润在某个会计期间同比增长数十倍,究竟是不是一件值得热血沸腾的事情?这个问题或许不能一概而论,而是要具体问题具体分析。

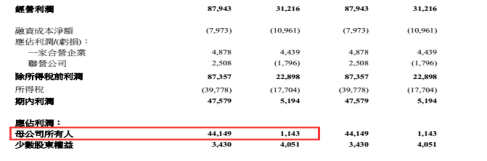

比如百盛集团(03368)在近日公布的2018年一季报显示,公司经营收益总额同比上升2.9%至12.1亿元人民币(单位下同);商品销售毛利率同比上升0.2%至15.7%。季度经营利润同比增长181.7%至8790万元,季度母公司所有人应占利润同比上升37.6倍至4414.9万元。

从公布业绩后的股价走势来看,市场对百盛这份业绩报告是认可的。

行情来源:富途证券

百盛股价究竟应不应该涨?

不过,在笔者看来,百盛利润暴增虽引发股价大涨,但其中也有几点疑问。其一是公司2017年一季度利润基数较低,仅为114.3万元,即使利润暴增30余倍其净利润也不过4000多万。

与公司过往业绩较好的年度对比,百盛一季度实现4000多万元净利润究竟是不是好的业绩表现?

其二,公司近年来业绩表现不稳定,公司在2017年亏损1.36亿元,即使业绩短期是否意味着公司业绩已经重上正轨?

其三,市场仅仅给出百盛不到0.5倍PB的估值,表明这只票曾是市场的“弃儿”,此番股价大涨,是否意味着价值回归?

要回答这三个问题,首先要从电商的崛起说起。

业绩回暖实属不易

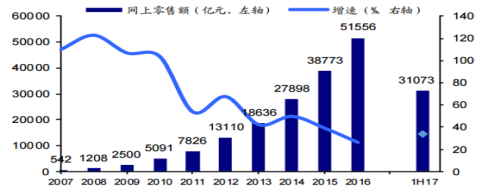

数据显示,2008年,中国网上零售额还只有有1200亿元出头,但到了2016年体量已经增长至5.16万亿元,8年间增长幅度高达42倍。商务部数据显示,2017年中国网上零售额已经达到7.18万亿元,规模继续呈大幅增长态势。

随着电商的快速崛起,不少传统商超的日子过得步履维艰。比如家乐福在中国8年关闭40家店,比如新一佳倒闭,比如人人乐(002336.SZ)股票一度“披星戴帽”。再比如百盛目前的股价仅有巅峰时期的十七分之一。这些都在印证线下商超的生存困境。

在此情况下,百盛的业绩能够实现大幅回暖已属于不易,更何况百盛目前的估值仅为0.47倍PB,即使上涨13%,其估值水平也没有根本改变。

资料来源:富途证券

转型已见成效

从百盛自身角度来讲,公司作为一家在中国耕耘了24载的企业,自然不希望就此沉沦。相反,公司在近年来进行了大刀阔斧的转型,力求业绩重上正轨。

根据智通财经APP的了解,2012年百盛关闭上海虹桥店、贵阳金凤凰店,其后先后退出常州、济南、石家庄、天津等市场;

2014年底,百盛开始引进大量代理品牌,开发时髦自营品牌,加大餐饮、超市等的投入,向时尚生活概念的零售集团靠拢,开启转型的第一步;

2016年1月,推出中国第一家韩国城市时尚生活广场——百盛优客城市广场,近一个月的试营业中,该商场平均日营业额达到600万,成为百盛转型成功标志性事件;

2016年6月,百盛旗下的青岛金狮广场开业,标志着公司开始进军中国购物中心产业细分市场;

2017年5月,第二家百盛优客城市广场在南昌开业;

2018年1月23日,百盛与亚洲最大的精品生活方式平台寺库在签订战略合作协议,开启对新零售的探索、重构与升级。

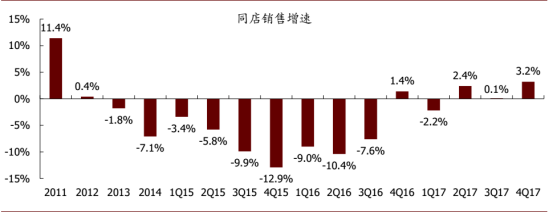

目前来看,百盛青岛金狮广场开业当属百盛转型路上的点睛之笔。2016年青岛金狮广场开业后,百盛同店销售增速出现明显改善,2016年四季度成功结束了长达9个季度的负增长。

2017年百盛同店销售增长1.3 %,由二零一六年下跌6.7 %明显改善。其中,第四季度同店销售增长3.2 %,较2016年同期的增长1.4% 上升1.8个百分点。百盛在2017年年报中表示,同店销售额增长得益于百货门店直接销售表现强劲,以及青岛金狮广场等新零售业态的发展。 2018年一季度,百盛同店销售额进一步上升1.7%,延续正增长趋势。

新零售浪潮下,百盛将迎来价值重估?

从行业来看,百盛业绩回暖还有一个很重要的因素,就是线上电商红利逐步消失,线下越来越被重视。

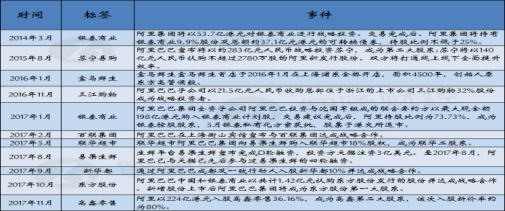

以阿里巴巴为例,自从其提出新零售概念之后不断入股线下商超,如三江购物、百联集团、联华超市(00980)、高鑫零售(06808)等等。

因此,当线下越来越被重视之时,以百盛为代表的低估值企业的价值也将被重塑。

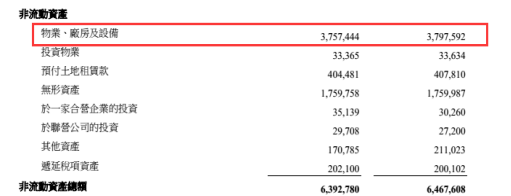

从百盛2018年一季报中可以看到,公司63.9亿元固定资产,若扣除无形资产17.6亿元,还有46.3亿元固定资产,其中37.6亿元为自持物业。而百盛市值为29.77亿元,仅为自持物业的80%。如果仅从这一层面来看,百盛的股价是低估的。

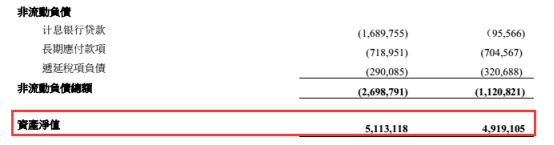

如果考虑负债的情况,计算得出公司的净资产为51.13亿元,扣除无形资产17.6亿元,公司的合理估值也应当为33.5亿元。

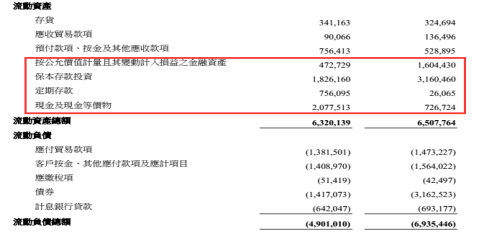

短期来看,百盛期末现金及现金等价物和存于持牌银行的存款为51.32亿元,而公司流动负债总额为49亿,表明公司有较为充裕的现金流,财务风险较小。

在业绩回暖、线下资源被重新重视的前提下,百盛的股价至少应该回归其内在价值,至于是否给予溢价,还是见仁见智。