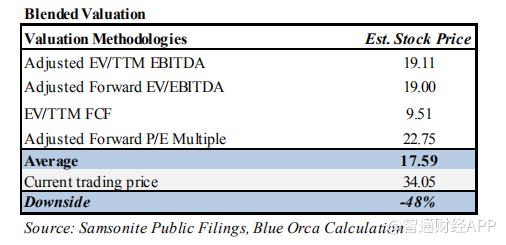

5月24日,沽空机构格劳克斯(Glaucus)创办人Soren Aandahl新成立的沽空机构——Blue Orca

Capital向新秀丽(01910)“发起了攻击”,认为新秀丽(01910)伪装奢侈品牌,用四种计算方法的混合平均值评估得出其股价只值17.59港元/股(今日临时停牌前收报30.7港元)。

Blue Orca Capital在沽空报告中详述了新秀丽的“六宗罪”,智通财经APP整理如下:

1. 收购财务报表的伎俩

Blue Orca Capital认为,新秀丽通过收购财务报表来抬高利润率和利润,掩盖了一个Blue Orca Capital认为是核心的业务可能正在陷入困境的现象。如同一个瘾君子般寻找下一根救命稻草,新秀丽已经宣布正在寻找下一个(女性手包领域的)收购对象。市场对此应该保持怀疑。

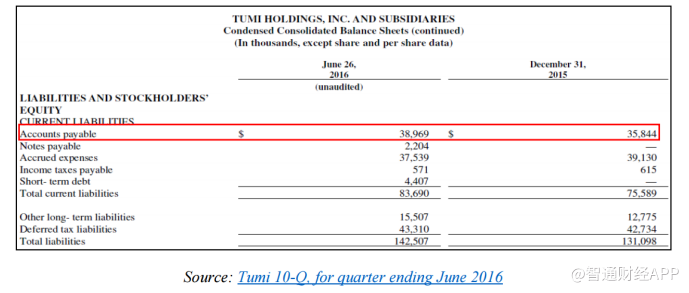

a. Tumi:挤出来的应付款

2016年8月1日,新秀丽以18亿美元收购了在美国上市的箱包制造商Tumi Holdings Inc.(Tumi)。新秀丽为此支付了13.6倍EV/EBITDA,给公司带来18.8亿美元的债务。在收购前向SEC提交的的最后一季报表中(10-Q),截至16年6月26日,Tumi的应付款只有3900万美元。

然而在新秀丽的收购价格核算当中,新秀丽声称截至16年8月1日Tumi有1.39亿美元的应付款,比一个月前Tumi报告的数字多出1亿美元。

Tumi的应付款是历史可预测的,并且是有短期期限的。在过去的10个季度里,Tumi从未报告超过4800万美元的应付款(如果包括应计费用也不会超过7900万美元)。新秀丽的收购财务报表对Tumi交易和其他应付款数额的估价,几乎超过了Tumi收购前的负债总额。

在Blue Orca Capital看来,这是个非常严重的警示信号,也是其收购财务报表的证据。通过夸大Tumi在收购时的应付款余额,Blue Orca Capital估计新秀丽可以通过其损益表规避至少0.62-1个亿美元的后续费用,从而人为夸大其利润。这一数量对新秀丽微薄利润的提高是巨大的,也很可能使人们对其基于溢价估值的增长产生误解。

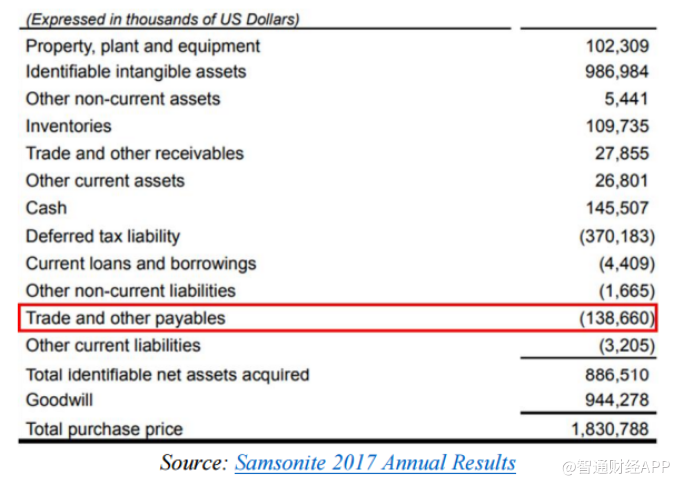

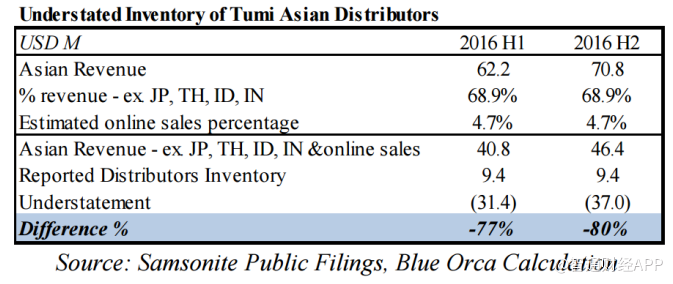

b. Tumi的亚洲分销商:少报的库存余量

2017年,新秀丽以6490万美元收购了Tumi的亚洲分销商(包括中国)。值得注意的是,尽管首席执行官Ramesh Tainwala在电话会议上承认,在收购时,被收购承销商的资产负债表上有5-6个月的存货。新秀丽也只报告了940万美元的库存。收购的库存本应当以此前经销商从Tumi购入的价格计入成本。

此外,Tumi在2016下半年在亚洲的销售为7100万美元,且主要通过亚洲经销商。不包括对日本、印度、泰国和印度尼西亚的线上和线下销售,Blue Orca Capital计算得出,这些被收购经销商的市场占Tumi在亚洲销售的68.9%。

如果Tumi通过这些被收购分销商在2016下半年的销售约为4640万美元,而他们的资产负债表上在收购时有6个月的库存,那么所收购的库存价值应该为4640万美元,而不是新秀丽所报的940万美元。

Blue Orca Capital认为,新秀丽在收购时将收购库存的价值缩减了80%,从而在后来这些库存被出售以后得以谎报虚高的利润。这也可以用来解释为什么在亚洲的利润没有受到侵蚀。

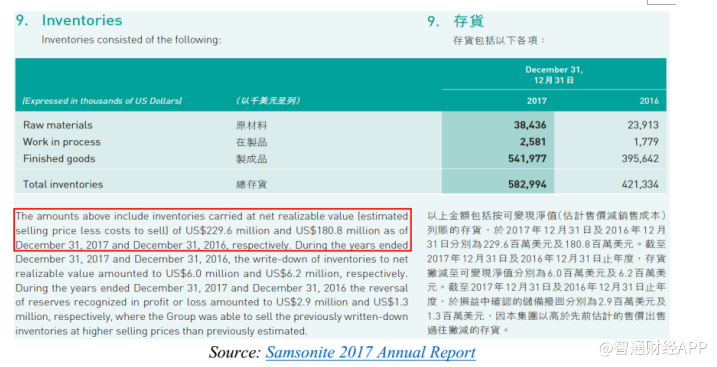

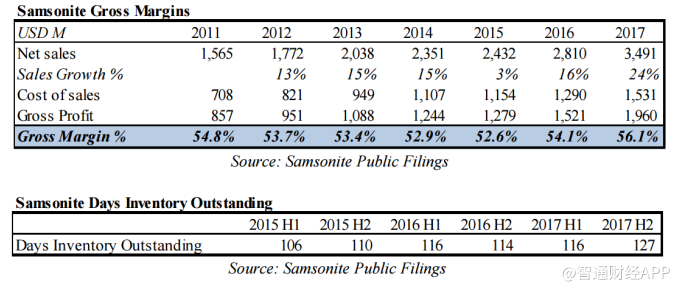

2. 零利润库存预示着盈利能力下降

根据国际财务报告准则,新秀丽在成本或可变现净值(NRV)较低的情况下持有库存。根据定义,按可变现净值持有的库存不能以正毛利率出售(因为其以低于成本估价)。2017财年,新秀丽报告的2.296亿库存是按可变现净值持有,而年终只剩下5.42亿的成品。

2016和2017财年,新秀丽分别持有46%和42%按可变现净值持有的成品,换句话说,是以低于成本、以及不期待盈利的价格持有的。这引起了一个令人不安的问题。如果在新秀丽最近一个财政年度伊始,几乎资产负债表上一半的成品是以低于成本持有的,这家公司要如何在2017财年维持其利润率?

据推测,新秀丽每四个月轮转一次库存,意味着这些零利润库存本应该体现在公司2017财年的损益表内。但很神奇的是利润没有收到影响。一种可能性是新秀丽囤积了越来越多的陈旧存货,但这种把戏没法无期限地使用。最终,这些剩余存货必须被销毁或者以成本低于成本的价格出售,这时公司的利润会大幅下降。

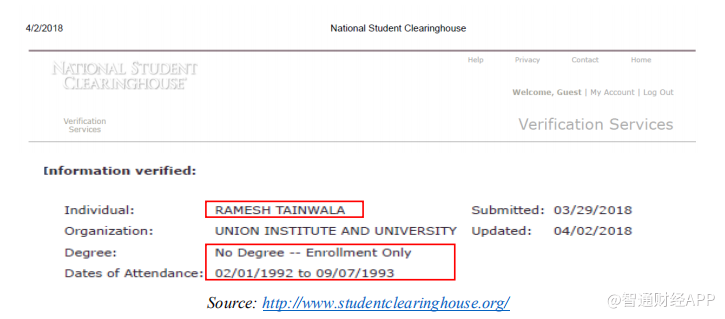

3. 首席执行官简历造假

新秀丽首席执行官Ramesh Tainwala,在他职业生涯中的各个阶段都坚称自己是一名博士。虽然他在新秀丽官网上的个人资料省略了参考资料,但在彭博、其他媒体以及监管文件中,在他的简历当中列有工会研究所与辛辛那提联合学院的工商管理博士学位。

然而Blue Orca Capital联系了工会登记处,一位代表告诉Blue Orca CapitalTainwala从未获得过博士学位,他只是在1992.02-1993.09时间段参加了一个项目。

工会提供了在线学位课程,所以目前还不清楚他是否到学校上过课。通过国家学生信息中心查到了Tainwala入学的日期,但从未获得过学位。然而,在新秀丽的美国证券交易委员会监管文件(新秀丽私有化之前)、媒体、家族拥有的Tainwala化学制品网站、印度监管备案文件以及在香港上市后的财报电话会议上,Tainwala都被介绍或称为“博士”。

在Blue Orca Capital看来,这是典型的学历造假,任何一个正规的财富500强公司,都会罢免这样一位对其教育经历陈述严重失实的CEO。

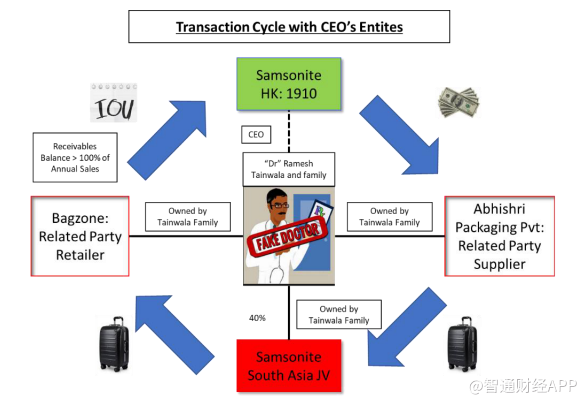

4.南亚合资企业的危险信号

从审计的角度来看,最容易受到会计操纵的企业/主体是新秀丽南亚私人有限公司,Tainwala家族占该合资企业40%的股权。鉴于新秀丽南亚公司部分由首席执行官家族所有,并与家族企业Abhishri和Bagzone进行过多次关联方交易,其交易应受新秀丽审计团队更高程度的监督。但他们并没有。

a.印度审计师辞职

2016年,毕马威印度子公司BSR&Co辞去了新秀丽南亚公司审计师的职务,理由是“不愿再任命”,取而代之的是印度浦那一家小型的5人合伙公司Spark&Co。Spark公司在仅仅一年后就辞职了,并被另一家小公司取代,这意味着新秀丽南亚公司在三年里已经换了第三名审计师。

危险信号在于,这样一个全球品牌的重要子公司,以一个接一个似乎没有资源或独立性来正确审计的小公司们,来替代毕马威的一个子公司(这将给波士顿总部审计团队带来一个值得信赖的合作伙伴,来一起审查合资公司的账户)。

b.缺乏内部控制

新秀丽南亚公司在其印度法定文件中的注册电邮地址不是一个@samsonite电邮账户,而是Gmail账户samsonite.comal@gmail.com。正确的内部控制要求企业必须在公司的电子邮件服务器上通信,而官方业务也只能通过公司电子邮件进行。这表明了新秀丽南亚公司内部控制的一个弱点,即通过Gmail账户进行官方业务。

5.审计危险信号:手写会计条目?

位于新秀丽总部波士顿的审计师在2016和2017财年都将所有辖区的收入确认政策作为关键的审计事项。值得注意的是,据毕马威披露,于年底审查到一些“手写会计条目”,记录了包括交易和收入。为何一个成熟的全球品牌、市值490亿港元的全球化公司,要手写记录收入和交易在账目上?通过手写记录的销售额原账极容易被操纵。新秀丽可不是一家街道中餐馆,所以是什么理由使他们进行这样的内部会计?

6. 关联交易网

新秀丽与公司首席执行官及其家族成员所拥有和控制的企业进行过一系列关联交易。此类交易不符合全球性专业组织的规定,并引发了一些令人不安的问题,包括关于新秀丽公司的治理结构和内部的充分控制。

a. 披露关联方1 - Abhishri

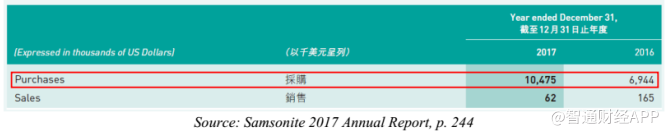

新秀丽公司承认,从该公司首席执行官的亲属所拥有的印度硬箱包产品制造商Abhishri处购买原材料和成品,也销售原材料给对方。2017财年,新秀丽公司公布从Abhishri公司采购了1050万,比2016财年增长51%。

Abhishri对外公开的印度法定账户表明,新秀丽占该公司2017年销售额的58%。

为什么一个全球零售品牌从首席执行官及其亲属所拥有的低价值印度行李箱制造商那里采购成品?为什么Abhishri也从新秀丽的亚洲供应链采购?难道新秀丽无法简单的消除中间人吗?位于波士顿总部的审计师是否有足够的权利去检查此类交易的完整性?首席执行官控制着公司和供应商,造成了不当的会计行为,Blue Orca Capital认为这是一个巨大的危险信号。

b. 披露关联方2 - Bagzone

新秀丽还向Bagzone Lifestyle私人有限公司销售箱包,这是一家Tainwala家族零售商,通过该公司在印度的85家专卖店和46家多品牌箱包商店来销售新秀丽的产品。新秀丽公司在2017财年披露了对Bagzone公司高达1120万美元的销售额。值得注意的是,新秀丽公司还披露了对Bagzone的大额应收账款余额,超过了对该公司销售额的100%。

对逐渐增加的应收账款余额提出了一个问题,为什么关联方零售商能获得比其他分销商更好的信用条件?这也提高了Bagzone代表新秀丽公司囤积了越来越多毫无价值的库存的可能性。在没有足够控制的情况下,通过关联方进行渠道填充始终是一种危险,Blue Orca Capital认为在这种情况下风险很重要。

c. 未披露的关联方

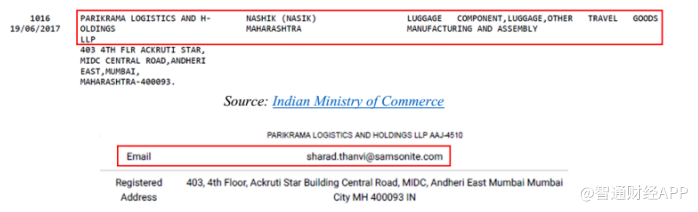

根据Informix等在线公司记录数据库,Blue Orca Capital还发现了表明新秀丽公司(使用@samsonite电子邮件地址注册)与Tainwala家族控制和拥有的企业之间存在未公开披露关联的证据。例如,新秀丽公司首席执行官及其家族在2017年成立了Parikrama Logistic and Holdings LLP,据印度商务部的说法,该公司被列为行李箱和旅行用品制造商。

记录表明,Parikrama的注册联系人电子邮件是sharad.thanvi@samsonite.com,来自一名新秀丽员工。

然而,新秀丽从未公开过Parikrama或任何与该企业的交易。由于有限的公共信息难以核实新秀丽与这些未披露的相关企业之间的交易数量,但以@samsonite电子邮件地址注册的家族企业是一个管理上的危险信号,造成了不正当的物质风险。Blue Orca Capital呼吁新秀丽董事会任命一名独立的审计师来调查这些关联企业。