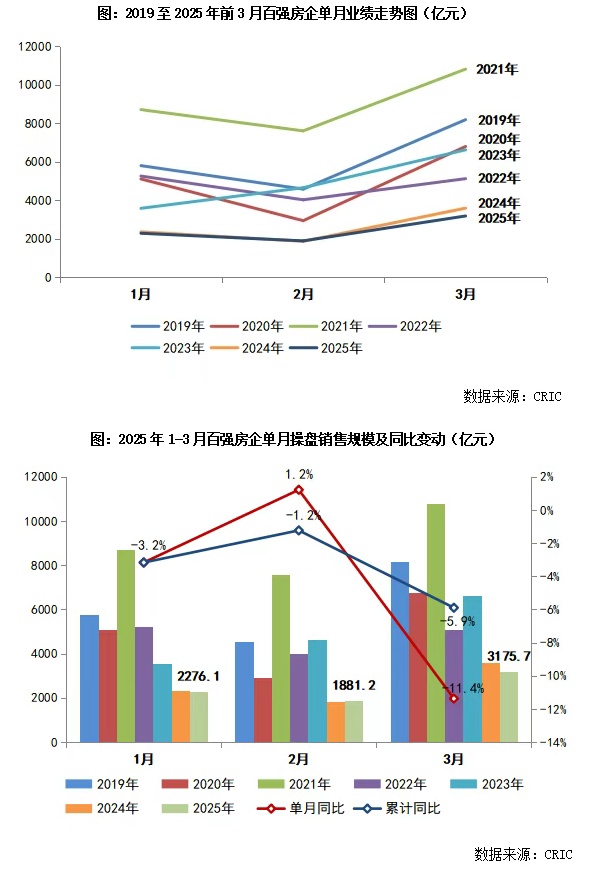

智通财经APP获悉,克而瑞地产研究发文称,2025年一季度,中国房地产市场整体保持低位运行,延续止跌回稳态势。3月,TOP100房企实现销售操盘金额3175.7亿元,环比增长68.8%、同比降低11.4%,单月业绩规模保持在历史低位。累计业绩来看,百强房企1-3月实现销售操盘金额7333亿元,同比降低5.9%。

百强房企各梯队门槛下移

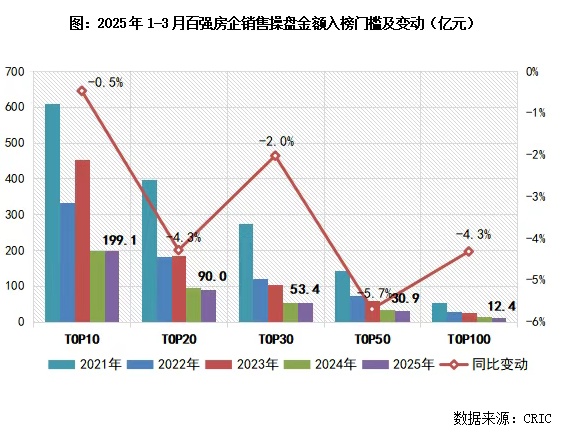

2025年3月,百强房企各梯队销售门槛下移。其中,TOP20和TOP30房企销售操盘金额门槛分别同比降低4.3%和2%至90亿元和53.4亿元。TOP50和TOP100房企门槛分别同比降低5.7%和4.3%至30.9亿元和12.4亿元。

3月新房成交企稳同比微增3%料4月延续弱复苏

3月得益于供给放量、房企营销力度增加,迎来局部“小阳春”行情:3月30个监测城市成交规模为1213万平方米,因2月基数较低,环比大涨76%,同比微增3%;一季度累计同比增6%。

分能级来看,整体一线韧性强于二三线城市,一线3月单月环比近乎翻番,同比增8%,累计同比增22%,增幅显著高于二三线,主要得益于新政余温刺激潜在需求释放,加之适销对路楼盘入市,也使得整体成交规模仍处于阶段性高位。

而二三线城市小阳春成色相对一般,成交量与去年持平,更多是局部复苏:

同环比齐增以东南沿海城市居多,典型代表为苏州、宁波、南京、合肥、厦门、福州、珠海等,经历了前期深度调整,短期内购买力稳步修复;

还有部分城市诸如长春、济南、惠州、东莞、无锡、常州等虽然本月环比持增,但同比和累计同比仍为负值,短期内需求疲软。

预判下月,4月仍为“银四”成交旺季,整体供求仍有望延续弱修复态势:核心一二线城市中北京、上海、深圳、成都、杭州等延续高位震荡行情,未来成交放量程度主要取决于高端住宅供应,若有区位佳+产品力强的适销盘入市,短期内市场热度还将延续;广州、武汉、南京等经历了前期深度调整,短期内市场有止跌企稳态势,后续成交有望延续稳中有增的弱复苏走势;还有部分弱二线城市诸如福州、南宁、昆明、长春等短期内高库存问题难解,整体去化难言乐观。