由于我国市场经济发展较晚,鲜有历史悠久的企业,这也是国人较为惋惜的地方,但最近一家已有百年历史的企业逐渐浮出水面。

据智通财经APP了解,发展历史可追溯至1912年的天丰控股有限公司已于近日向港交所递交了招股说明书,申请主板上市,建泉融资为独家保荐人。

天丰控股是一家生产及销售面粉、面条的企业,主营产品包括面粉、面条、饲料(麸皮)。其中,面粉所占比例最大,主要品牌为“双鱼”,以2017年收入计算,面粉收入占到公司总收入的72.5%,其次是饲料,占比16.4%。

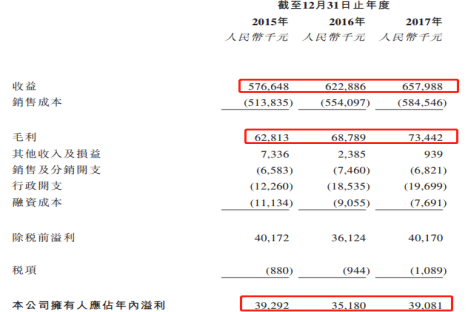

近年来,随着消费升级,面粉、面条需求增长,天丰控股收入也稳步上升。2015-2017年,收入年复合增长率为6.77%。毛利的年复合增长率则为8.1%,毛利的增长速度高于收入增长,这主要是因为面条产品的毛利率持续提升,由2015年的17%增长至2017年的21.8%。

但由于其他收入的减少及行政开支的增长,2016年利润下滑至3518万,2017年有所回升。天丰在员工数量未增加的情况下上调了薪资,导致行政开支的增长。

在业绩整体稳定的情况下,天丰财务状况有所好转,流动比率由2015年的1倍上升至2017年的1.4倍,速动比率由2015年的0.8倍上升至2017年的1.1倍,资金周转能力提升。且资产负债比率由1.1倍稳定在0.6倍,净负债权益比率下降至0.2倍,负债有所减少。

综观天丰控股三大产品,面条是新的业绩增长点,不管是收入增速、还是毛利率,都远超面粉、饲料,2015-2017年,面条年复合增长率超14%,远大于面粉、饲料6%的增长率。A股中也有一家做面条的企业——克明面业(002661),其生产的挂面“陈克朋”在2017年11月份综合权数市场占有率中,以19.16%位居第一名。

年收入超20亿的克明面业,2017年面制品的毛利率为23.84%,仅高天丰控股同期面条毛利率2个百分点,这主要是因为天丰制作面条的面粉能自给自足,有效控制面条成本,因此能拉近与颇具规模效应的克明面业之间的毛利率差距。

为更好的控制上游成本,克明面业已陆续在大型面条生产基地配套建设面粉加工工厂,开始纵向打通产业链。而天丰控股,产业链优势已逐渐显现。

天丰深耕面粉行业多年,地处我国最大的小麦生产省份——河南,地理优势明显,近年来,天丰已开始发力面条产品,形成上下游产业链优化公司盈利能力。在面粉价格走低时,面条的毛利率将提升,形成有效对冲,弱化单一产品价格下跌对公司业绩的影响。

除此之外,面粉需求的增长也将支撑公司业绩。天丰控股方面表示,公司已与部分客户签订了具备法律约束力的供应协议,从2019-2021年,对面粉的需求量每年合共增加约6.17万吨、10.47万吨、15.25万吨,对于后续业绩有一定保证性。

总体来看,位于河南的天丰控股,地理优势明显,业绩稳定,财务状况好转,面条的发展将有效打通上下游产业链,弱化面粉价格下跌影响,优化公司盈利能力,且2019-2021年,面粉需求量有所保证,这样的百年老字号,能赢得市场青睐吗?