在中海油服(02883)近日公布的预亏损84亿元(人民币,下同)中,有约34.6亿元来自其在2008年收购挪威公司Awilco Offshore ASA(现改称COSL Drilling Europe AS即“CDE”)的计提商誉减值。

8年前,中海油服收购CDE,确认其商誉约34.8亿元。如今,该商誉预减,令人大跌眼镜。

第一笔海外收购溢价18.7%

中海油服收购CDE,这是其成立以来首宗海外收购,也是对北海油气田服务市场的零突破。

2008年7月7日,中海油服公告称,公司拟通过在挪威设立的间接控股全资子公司COSL Norwegian AS(简称“CNA”)以自愿现金要约收购的方式收购注册在挪威的从事海洋石油钻井业务的Awilco Offshore ASA全部已发行股份。

公告显示,Awilco Offshore ASA为挪威奥斯陆证券交易所上市公司,每股要约收购价格约为现金130.4港元(85挪威克朗)。该要约收购价比Awilco Offshore ASA 在当年7月4日收盘价约109.8港元(71.6挪威克朗)溢价约18.7%。收购Awilco Offshore ASA全部约1.4941亿股,共需资金约171亿元。

2008年9月29日,中海油服正式宣布持有Awilco Offshore ASA 98.8%的股权。此后,10月15日,中海油服收购剩余权益至持有Awilco Offshore ASA 100%的权益。随着Awilco Offshore ASA的退市,中海油服完成对其股权的收购。

中海油服收购Awilco Offshore ASA,看中其拥有和正在建造的共13座平台。当时,Awilco Offshore ASA有2座生活平台在北海服务,5座新建的自升式平台分别在挪威、沙特、越南和澳大利亚等地运营,3座正在建造的自升式平台将于未来两年左右交付运营,还有3座半潜式平台正在山东烟台莱福士造船厂建造,也将陆续交付运营。此外,Awilco Offshore ASA 还拥有2座半潜式平台的选择权。

收购完成后,中海油服运营的钻井平台将由15个增加到22个,增长约47%(不含交付在建钻井平台的影响),其业务也扩展到新的国际市场。

2009年开始出现资产减值

受宏观经济环境及其对行业的影响,以及三条在建半潜式钻井船延期交付等原因。2009年8月,中海油服披露收购的全资子公司CDE相关资产存在减值迹象。根据其2009年年报显示,该公司确认固定资产减值损失约8.2亿元。

其实,有关上述三条在建半潜式钻井平台延期交付的担忧早在中海油服完成CDE的收购时就引起了业内的重视。不过中海油服证券事务代表曾表示,CDE大部分船都有长期订单,3-5年内并不会有太大风险。

曾有相关媒体报道称,中海油服以5倍的市净率收购CDE。由于中海油服完成收购时,国际油价正处于高点(每桶140美元以上),有分析指出,中海油服的高价收购将为公司未来的经营埋下隐忧。而该公司则称,此次收购是基于长期油价保持在40-50美元/桶的价格作出的决策,原油价格下滑对公司的影响不大。

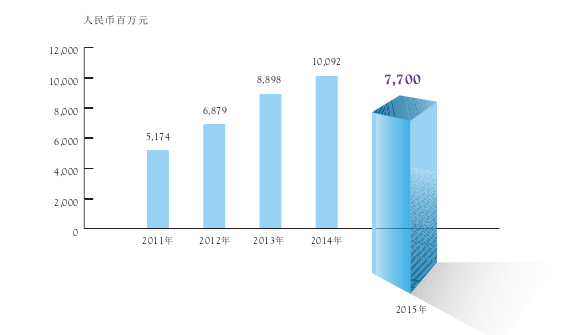

(中海油服近5年国际收入)

智通财经查询中海油服相关年报发现,从2008年至2015年,除2008年和2013年外,其余年报都公布了当年相关计提固定资产的减值损失。2015年,中海油服经营支出约为217.9亿元,其中,对挪威个别资产计提了固定资产减值损失约2.8亿元。2014年,中海油服对挪威1座半潜式钻井平台、4条化学品船及在利比亚的油田技术类设备计提固定资产减值损失3.7亿元。

智通财经注意到,中海油服在公布其重要子公司CNA在2015年的业绩时表示,受外部市场环境变化影响,2015年CNA实现营业收入约37.1亿元,同比下降24.9%。净利润亏损约23.9亿元,这主要因该年确认资产减值损失约20.8亿元。

被追讨巨额税款

中海油服因收购CDE而被追讨巨额税款,外界称其为“走出去”交学费。

2012年12月17日晚间,中海油服公告称,CDE收到挪威税务主管机关的应税评估草案,涉及2006年和2007年CDE某些子公司的补交税额及补交税额45%的罚金,累计可能达7.8829亿挪威克朗(约8.7亿元)。另外,中海油服还应承担补交税额的相应利息。

智通财经了解到,其实,挪威的税务机关对CDE子公司的相关调查从2009年就已开始。不过相关报道称,根据中海油服此前披露的信息来看,中海油服收购CDE时并不知道这一地雷。尽管中海油服当时做了调查,甚至聘请了税务顾问,但当时双方税务顾问均没有提醒其注意这一事项。

这场“纠葛”的结果是:中海油服在2013年11月8日公告称,挪威税务机关下达了最终征税裁定通知,自升式和半潜式钻井平台共需补缴所得税约1.75亿挪威克朗(约1.79亿元)。

项目被终止和暂停

在解决上述“历史遗留”问题的同时,中海油服也要面对项目运营中遭遇的纠纷。

2013年,由于对挪威石油公司子公司两座半潜式平台由于安装第三方设备发生的待命费存在争议,中海油服下属子公司COSL Offshore Management AS(简称“COM”)作为原告对挪威石油公司提起诉讼,索赔金额总计约9.24亿元及逾期利息。最终双方达成和解,挪威石油公司一次性向COM支付6500万美元(约4.04亿元)。

2015年6月,中海油服公告称,当年6月24 日,挪威国家石油公司宣布取消中海油服为其提供服务的半潜式钻井平台 COSL Pioneer 的合同。双方已就补偿达成协议,挪威国家石油公司将在剩余合同期支付一定比例的日费,并表示取消合同完全是作业量的原因所导致。受作业合同不饱满等因素影响,CDE已于2015年宣布在北海地区裁员229 人。

今年3月6日晚间,中海油服公告称,CDE于3月4日接到挪威国家石油公司通知。根据其通知,编号为2001150 的作业合同被立即终止(无日费补偿)。挪威国家石油公司声称,该份作业合同的终止条件已满足。此外,编号2001151的作业合同将在安全可中断钻井作业时被暂停(无日费补偿)。挪威国家石油公司声称暂停的目的是促使 CDE 采取必要行动以符合该份作业合同的要求。该两份作业合同分别由 CDE拥有的 COSL Innovator 和 COSL Promoter 两条作业平台于挪威 Troll 区块执行。该两份作业合同的剩余有效期分别为四年八个月及五年一个月。

中海油服表示,挪威国家石油公司的决定将对公司的经营业绩带来重大不利影响。公司强烈不认同其决定,将与挪威国家石油公司沟通以解决分歧。如必要,还将采取法律手段。

据相关媒体报道称,2015年底“COSL Innovator”平台发生伤亡事故。随后,当地工会及业内参与者对“COSL Innovator”号的设计完整性提出质疑。不过,CDE随后就否认“COSL Innovator”号存在设计上的缺陷。

商誉大减

根据中海油服2008年的年报显示,截至2008年末,其无形资产约5.2亿元,较2007年年末增加904.9%。这主要是由中海油服取得天津市塘沽区某土地使用权和并购 CDE 公司带来的。2008年,中海油服将收购Awilco Offshore ASA 的成本大于取得的其净资产公允价值的差额确认为商誉约34.8亿元。

7月24日晚,中海油服发布公告称,公司预计上半年亏损约84亿元,在中海油服上半年的预亏损额中,计提资产减值损失约占71亿元。

中海油服解释称,受市场形势影响,中海油服部分海外钻井平台的可收回金额低于资产的账面价值,其计提固定资产减值准备约36.9亿元。此外,中海油服在2008年收购CDE形成的商誉全部分配到了钻井服务分部资产组。现根据减值测试结果,该资产组的可收回金额低于资产组的账面价值与商誉之和,中海油服计提商誉减值准备约34.6亿元。此次固定资产和商誉减值主要涉及上述并购的海外资产。

根据中海油服2008年至2015年的年报显示,除了2015年的年报有公布外,其余年份在当年经营支出明细里未列“商誉减值”项目。不过智通财经注意到,中海油服2014年的年报显示,受生活平台修理及外部市场环境变化影响,2014年CNA实现营业收入约49.5亿元,同比下降9.3%。净利润约9.3千万元,同比下降91.9%。中海油服称,净利润的下降主要由于集团内部平台转让使得商誉减值约7.1亿元,不过该减值在集团层面全部转回,对集团财务报表并无影响。