本文来源于“港股大时代”微信公众号,作者沙小漠。原标题《让女同胞们挤破头的SOGO,其实赚钱主要靠炒股?》,文中观点不代表智通财经观点。

今年香港的五月很不正常。天热得像是直接快进到了八月,股市成交量虽然弱鸡但指数并不“五穷”,年年人挤人的SOGO店庆今年第一天就招来了救护车。

*图片来自网络

内地商场还在成天操心着怎么增加线下体验来对冲线上的影响,或者如何发展自己的线上平台时,靠天吃饭SOGO的又凭着初始配置赢了。去年下半年,访港游客数量开始反弹,全年游客数量同比增加3.2%,远优于旅发局同比下跌2.2%的预测,让香港的零售业等到了反弹的动力。

今年1-3月,游客数量增加的趋势继续,同比增长9.6%,其中内地游客数量增幅达12.6%,加上港币走弱,内地少(dai)女(gou)买买买的小宇宙再度爆发。整体来看,香港零售的复苏趋势已经非常明显。今年3月,整体零售销售额同比增长11.2%,虽然略弱于今年前两个月15.7%的增速,但4月和5月游客增长的势头不减,五一小长假期间,内地游客数量同比增长了22.4%,比春节假期的14.5%进一步增长。

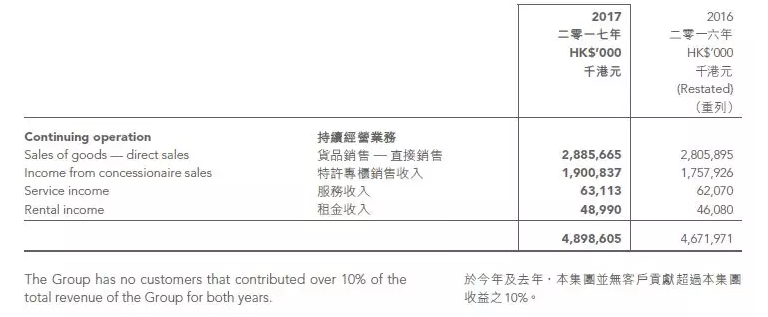

游客数量反弹,也让拥有铜锣湾和尖沙咀两间SOGO的利福国际(1212.HK)走出低谷,去年营业额同比上升4.9%至48.99亿港元,两个商场总销售所得款项增加6.7%,恢复到2015年的水平,且超过了香港零售业整体2.2%的增幅。

今年3月,SOGO所属的香港百货商场销售额同比增长了17.7%,和今年前两个月的11.3%相比,涨幅进一步提升。SOGO的主要收入来源是与商场销售额直接挂钩的销售佣金,一季度业绩应当有不错的增长。去年,SOGO的两次店庆(各17天)销售收入分别为10.923亿及13.247亿港元,贡献了总收入的27.8%左右,以此为参考,今年5月店庆的收入有望保持增长。

两间SOGO虽然动静不小,但以商场吸金的实力来看,实际却不如海港城一家。去年由于奢侈品牌销售额回升,海港城的商场销售额同比增幅高达9.1%,租金收入则上涨7%至66.27亿港元,两项指标都超过了SOGO两店之和。与SOGO的模式不同,海港城是通过租金上涨,尤其是营业额租金部分间接受益。过去十年,海港城的零售租金复合年增长率达15%。

不过,除了看看两个商场实际落袋的收入,持有海港城的九龙仓置业(1997.HK)和利福国际,就像苹果和橘子无法直接对比。去年分拆上市的九龙仓置业,现在持有包括海港城、时代广场在内的3个商场、2个办公楼和1个酒店等资产,以收租为主,零售业表现只是影响整体业绩的因素之一。

除了零售地产租金上涨,去年,中环办公楼租金贵冠全球,九龙仓置业手上位于中环的两栋办公楼租金也都有不错的升幅。从一季度的行情来看,无论零售还是办公楼租金,都处在上升期,而游客数量增多,对于九龙仓置业旗下的新酒店,也是利好。

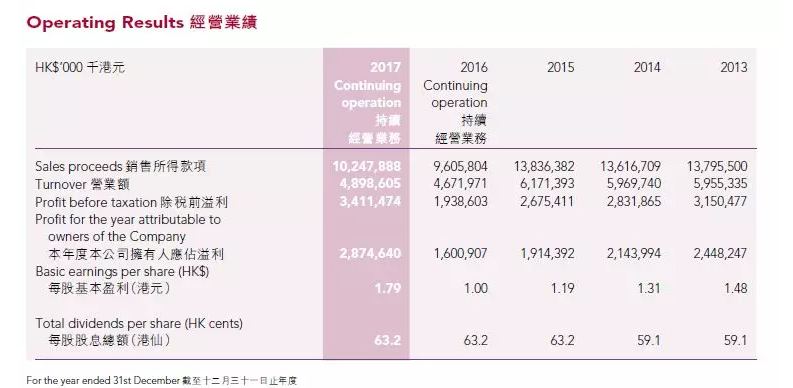

相比零售股,在市场下行时,收租的好处是还有一段缓冲,收入的下滑不会那么立竿见影。但问题是,利福国际到底是不是个零售股?去年,利福国际的持续经营业务净利润同比大增79.6%至28.7亿港币,主要得益于股市和楼市,股市投资和包括启德地块的投资物业公允价值重估,让利福国际各“赚”了3.67亿和8.44亿港币,相比之下两间SOGO营业额不过是个零头。

过去两个月,利福国际的股价已经从3月初的低点上涨超过了46%,已经反映市场对业绩增长的预期。然而,今年一季度股市如此震荡,投资部分是否还能给业绩加分?(编辑:文文)

免责声明:智通财经网转载此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。