恒生指数公司5月4日宣布,石药集团(01093)将于6月4日正式纳入恒生指数公司。截止5月20月收盘,石药报23.75港元,涨1.71%,自宣布后的10个交易日已涨19%。

智通财经APP注意到,恒指由1964年起编制,1969年11月对外发布,过去逾54年未曾有以医药为主要业务的公司“染蓝”。

因此石药不仅将成为港股中的“蓝筹股”,还将成为目前恒生指数50只成分股内唯一只医药行业股票,与汇丰控股、工商银行、腾讯控股、中国移动、吉利汽车等行业翘楚并驾齐驱。

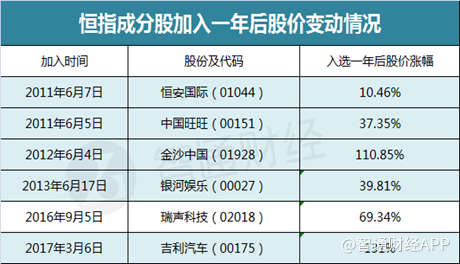

个股加入恒生指数后表现

智通财经APP梳理了自2011年以来,纳入香港恒生指数成份股的个股在加入恒生指数一年后的股价表现,这些曾经的恒指“新贵”染蓝后股价表现怎么样呢?

从下图可以看到,在加入恒生指数成分股一年后,个股大概率呈现上升趋势。其中指数基金需要被动入货是关键。其中涨幅最大的是吉利汽车(00175),吉利也是目前恒生指数50只成分股中唯一的汽车行业股票,跟石药情况类似。

此外,智通财经APP注意到,吉利在入选恒指成分股之前的半年时间,即2016年下半年,其在大部分的交易日占据“港股通”的“十大成交活跃股榜”,并多次登顶。

值得一提的是,石药集团自2017年以来就经常性现身港股通(沪)十大成交活跃股,其最新港股通持股比例也由年初的7%上升到近8%。

此外,石药在宣布纳入恒生指数成分股前两日,还获得贝莱德增持,该机构于5月2日增持石药55万股,每股作价20.21港元,最新持股量增至5%。

除了吉利,金沙中国(01928)入选后的一年时间里也上演了翻倍行情。此外,瑞声科技、银河娱乐及中国旺旺也有不错的涨幅。

医药个股备受指数青睐

智通财经APP了解到,截止5月18日收盘,恒生指数年内涨幅仅为3.77%,生物医药板块涨幅高达41.2%,多只个股股价屡次刷新历史新高。

如石药集团年初至今累积上涨50.51%%、中国生物制药(01177)、中国中药(00570)年初以来分别累积上涨37.37%、72.84%。

从市场表现来看,今年以来,港股市场受外围因素影响走势偏弱,然而生物医药板块却逆市走出一波独立行情,为什么资金如此喜欢生物医药股?

过去30年,全球生物医药的年销售额以每年25%至30%的速度增长,而生物医药作为中国战略性新兴产业,已经明显成为了下一风口。

石药成为首只纳入恒生指数成份股的医药股,也表明伴随中国医疗改革新政不断出炉,以及逐渐老龄化带来巨大医疗需求,中国生物医药行业也开始引起国外机构的注意。

3月16日,业内知名投资机构Loncar Investments设立的“中国生物医药指数”(Loncar China BioPharma Index,LCHINA)正式上线,这是首个从中国本土和海外同时追踪中国生物医药行业的指数。该指数包含24只港股生物医药股和8只美股生物医药股,可以看到目前涨幅强劲的个股基本都是该指数的成分股。

此外,从生物医药板块上市公司公布的业绩来看,净利润同比增长的公司比例超过七成,一些细分子行业的龙头公司更是保持较快的业绩增速。因此一些业绩好,估值低,成长性高的医药股更是受到资金高度青睐。

同时我们发现,恒生中国内地医疗保健指数这些年来也涨幅不菲。

受益于行业上升空间大、中国生物医药指数上线、两地交易所放宽上市条件、行业刚需强劲等多利好因素共振,港股生物医药板块或将持续走强。

石药未来还有没有高速成长空间?

对比了历史数据,对于坚定看好石药集团的增长前景的投资者来说,加入恒指成分股,只是短暂催化剂,毕竟从石药近10年的走势来看,该股称得上为令人放心的长牛股。

(行情来源:富途证券)

就2017年营收、净利润同比正向增长来看,这已是石药连续第4年拿到如此好从成绩,而单论营销同比正增长则可追溯到2012年,约71.75%。毫不夸张来说,石药就是白马股中的绩优股。

其业绩保持较好增速的原因,主要受益于成药、创新药。2017年,石药成药业务销售收入增加26.8%至113.74亿元,其中创新药持续增长强劲,销售收入达到65.82亿元,同比增加37.9%。而创新药收入占集团收入总额由2016年的38.6%进一步增加至本年度的42.6%。此外,石药的肿瘤药也是亮点频频。2017年抗肿瘤药收入10.3亿元,同比增72.9%。

业内人士预计,石药现有创新药品仍将保持较快增长主要基于:脑血管用药恩必普注射液2017年进入国家医保目录后销量快速增长,预计未来2年将持续放量;其次,高血压药物玄宁在销售渠道下沉方面做得非常成功,通常来说产品进入医疗机构以后的1-2 年销售将逐步铺开;此外肿瘤药产品中津优力2017年进入国家医保目录后快速放量,而3月初上市的白蛋白紫杉醇2周时间销售额已超1000万元,好于市场预期,预计产品2018年将至少获得2亿人民币收入。

中金最近发表研报表示,国办发布《关于改革完善仿制药供应保障及使用政策的意见》提出,仿制药企业经认定为高新技术企业的,减按15%税率征收企业所得税,国产优质行业龙头石药集团将最为受益。

此外,野村表示,鉴于石药旗下新的抗微管药物“白蛋白紫杉醇”于3月初推出后的前两个星期,已取得1000万元销售额,预计未来三年盈利将持续增长,维持石药为行业首选。

野村还表示,中国宣布对所有进口抗癌药物实施零关税,不会阻止中国生物科技公司龙头企业继续前行。

结论

综上所述,石药集团即使不被纳入恒生指数成分股,其一样凭借自身优良质地,持续获得资本市场青睐。

此次纳入恒生成分股,更表明了石药长期建立起的优质股东结构、清晰的业绩增长空间、日均成交额大以及令人信任的公司治理,使得公司在香港资本市场具有广泛的关注度和影响力。

据wind一致预期,石药集团目前对应2018年PE为41倍,处于行业均值水平,其行业领导地位及长期增长潜力之溢价尚未反映。而同样受惠于政策改变的同业公司如中国生物制药对应2018年PE为52.1倍,呈现明显估值折让。

结合石药新品接连获批创新药持续扩张,研发投入亦日趋强大,2018年石药业绩在2017年高基数下还将保持超预期增长。