本文来自微信公众号“Kevin策略研究”,作者为KevinLIU。

根据EPFR(统计范围为上周三至本周三)和沪深港通(截至本周四)最新公布的数据,我们总结本周的全球资金流向情况如下,供大家参考。

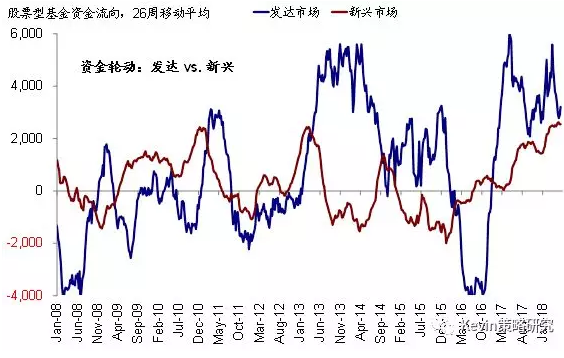

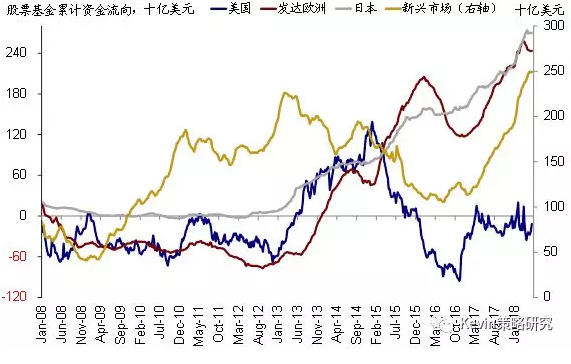

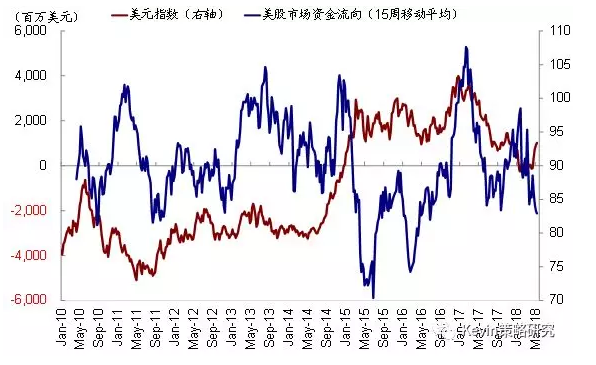

一、全球跨市场和资产间资金流向:回流新兴市场和发达欧洲股市,加速流入美股

本周,尽管美元进一步走强,但资金回流新兴市场和发达欧洲股市,加速流入美股市场,仅日本股市依然经历小幅的净流出;债市方面,资金虽依然流出新兴市场债市,但规模明显小于上周,日本债市资金流出规模也有所减少,与此同时,全球资金加速流入美债市场和发达欧洲债市。具体来看:

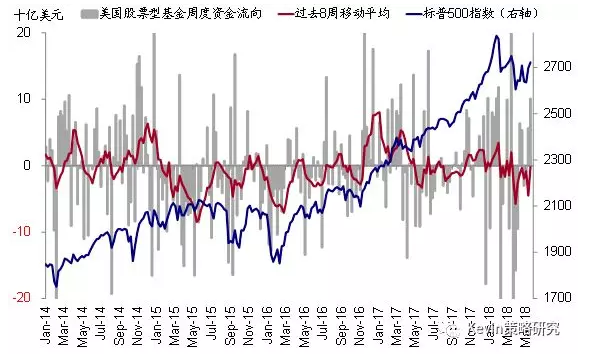

本周资金回流新兴市场和发达欧洲股市,加速流入美股。具体而言,本周资金转为流入新兴市场(流入8.3亿美元vs. 上周流出12.4亿美元)和发达欧洲股市(本周流入7.4亿美元vs. 上周流出8.6亿美元),同时大幅流入美股市场,规模为100.6亿美元,明显高于上周56.1亿美元的流入规模;与此相反,仅日本股市依然经历小幅净流出(本周流出~3亿美元vs. 上周1.4亿美元)。加总来看,本周资金加速流入全球股市,规模为113.2亿美元,明显高于上周33.7亿美元的流入规模。

债市方面,得益于美债市场和发达欧洲资金流入加速、以及新兴市场和日本债市边际改善,资金回流全球债市。具体来看,美债市场本周流入38.3亿美元,明显高于上周8.8亿美元的流入规模;发达欧洲债市流入6.7亿美元,也好于上周流入4.1亿美元的情况;本周资金依然流出新兴市场债市,但规模明显小于上周(本周流出~11亿美元vs. 上周~21亿美元);日本债市边际上也有所好转(本周流出2653万美元vs. 上周1.2亿美元)。整体来看,本周资金回流全球债市,规模为33.8亿美元,明显好于上周流出9.3亿美元的情况。

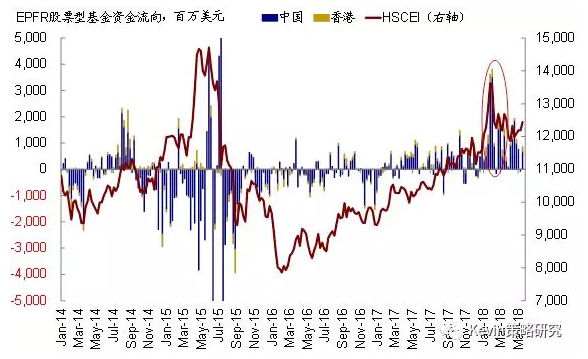

二、中国市场资金流向:海外资金加速流入港股

本周全球资金回流中国(包括A、H、红筹)市场股票型基金,规模为6.8亿美元,明显好于上周流出6422万美元的情况。同时,流入追踪香港本地市场基金的资金规模继续扩大(本周1.7亿美元vs. 上周2515万美元)。因此合计来看,本周中国+香港股票型基金再度转为净流入8.5亿美元,好于上周流出3907万美元的情况。

进一步剔除掉中国内地基金后,我们发现,本周海外资金加速流入港股市场。在上文提到的追踪中国市场(包括A、H、红筹)的基金中,EPFR统计范围内的中国内地基金流出5862万美元(vs. 上周流出9847万美元)。因此,剔除上述内地基金后,本周流入香港市场(H、红筹、香港本地股)的海外资金规模为9.1亿美元,明显好于上周流入5940万美元的情况。

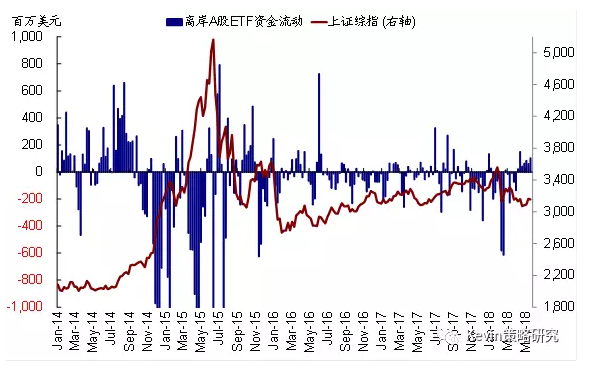

本周资金加速流入香港离岸上市的追踪A股市场的ETF基金,截至周四,追踪A股的ETF共流入~1亿美元,好于上周流入5954万美元的情况。

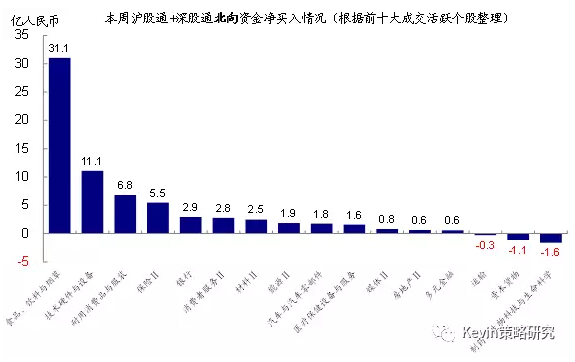

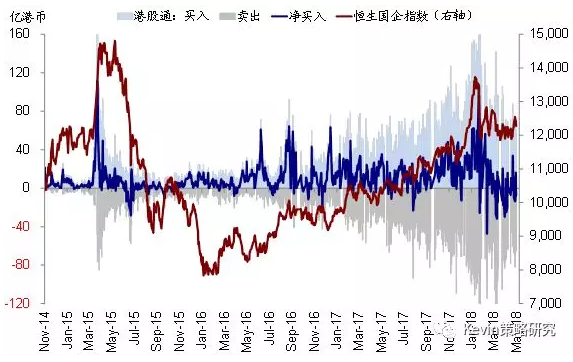

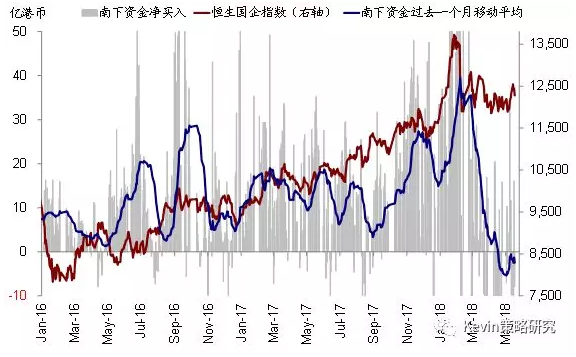

三、沪深港通资金流向与持股比例:南下再度净流出,流出腾讯和银行;北向继续升温,流入白酒和技术硬件

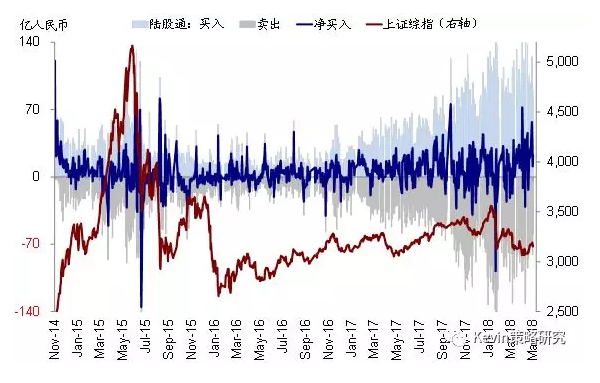

本周南下资金再度转为净流出。截至周四,沪港通累计流出35.8亿港币,但深港通依然流入17.8亿港币。因此合计来看,本周南下资金累计净流出~18亿港币,日均流出4.5亿港币,明显弱于上周日均流入8.9亿港币的情形。

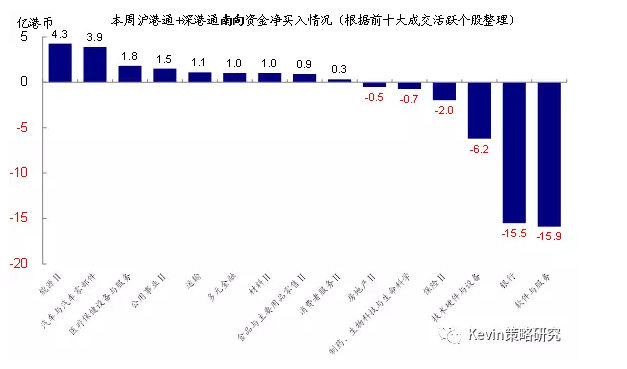

个股层面,根据十大成交活跃个股的资金流向情况统计来看,本周南下资金大幅流出腾讯(16.5亿港币)、瑞声科技(6.6亿港币),同时也流出银行板块(建设银行,8.4亿港币;招商银行,2.9亿港币;工商银行,2亿港币);但流入能源板块(中石化,2.4亿港币;中石油,1.9亿港币)、吉利汽车(4.5亿港币)、阿里健康(1.8亿港币)等。

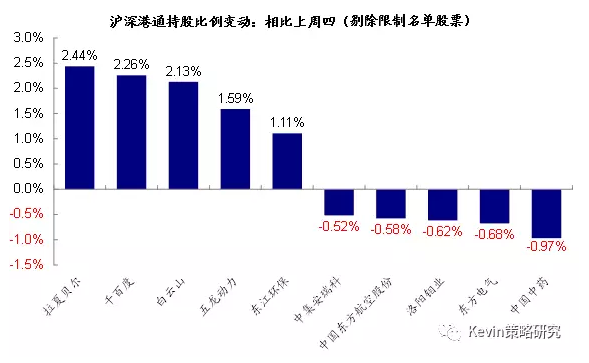

南下资金持股比例上,截至本周四的持股比例与上周四(5月10日)的数据相比较(但需要考虑T+2结算因素),拉夏贝尔的持股比例增加了2.44个百分点;千百度和白云山的持股比例分别上升了2.26和2.13个百分点;五龙动力、东江环保等的持股比例也有不同程度的增加;与此相反,中国中药的持股比例降低了0.97个百分点,东方电气的持股比例降低了0.68个百分点,洛阳钼业、中国东方航空股份、中集安瑞科等的持股比例也均有不同程度的降低。

与南向交易相反,北向交易进一步升温。截至周四,沪股通累计净买入63.7亿人民币,深股通累计净买入63.4亿人民币。合计来看,本周北向资金净流入~127亿人民币,日均31.8亿人民币,在上周日均流入24.8亿人民币的基础上进一步扩大。

个股层面,根据十大成交活跃个股的资金流向情况统计来看,本周北向资金继续流入食品、饮料与烟草板块(五粮液,12.2亿人民币;贵州茅台,11.6亿人民币;伊利股份,~5亿人民币)、技术硬件与设备(大族激光,5.8亿人民币;海康威视,4.7亿人民币),同时也流入中国平安(5.5亿人民币)、格力电器(3.3亿人民币)等;但流出恒瑞医药(3.6亿人民币)、先导智能(1.1亿人民币)等。(编辑:肖顺兰)