本文来源于“wind资讯”微信公众号。

近期,原油价格延续强劲势头。美油升破72美元,创三年半新高至72.3美元/桶;布油也一举升破80美元关口,为2014年11月以来首次。今年以来,布油涨幅已超21%,美油涨近19%。

在A股呆久了,资金都变得越来越聪明。受油价大涨提振,5月17日油化板块表现强势,化纤板块、能源设备板块均涨超3%,石油化工涨2.57%,创两个月新高。

布油时隔三年半重回80美元

5月17日欧洲时段,布伦特原油价格突破80美元关口,刷新2014年11月以来新高。截至收盘,布伦特原油期货收涨0.03%,报79.30美元/桶,此前一度升至80.18美元的高位。WTI原油期货收涨0.18%,报71.69美元/桶。

在国际原油价格持续走高背景下,国内原油期货亦尽显强势。5月17日,上海国际能源交易中心原油期货主力合约SC1809震荡上行,盘中最高摸至485.3元,再创上市以来新高。最终收涨1.20%,报482.5元,续创上市以来收盘新高。

布伦特原油再迎两大利好

柴油和喷气燃料油需求飙升

据CNBC最新消息显示,摩根士丹利全球原油分析师Martijn Rats在本周初报告中指出,柴油和喷气燃料油需求飙升将推动布伦特原油价格在2020年上升至90美元一桶。

摩根士丹利预计,这将导致包括柴油和船用汽油在内的中间馏分油需求井喷,到2020年将额外增加150万桶/天的原油需求。主因根据国际海事组织新规定,2020年1月,船舶使用燃料的含硫量需从目前的3.5%降低至0.5%。

摩根士丹利此前预计布伦特原油2020年每个季度的均值仅为65美元。但是目前中间馏分油库存已经显示出供应紧张迹象,欧洲、亚洲和美国的柴油和汽油库存,已低于五年来季节性平均值;同时,自2011年以来,中间馏分油需求增长从每年约60万桶/天的增速,上升到最近几个季度的80万桶/天。

摩根士丹利表示,由于美国页岩地区的原油并不适合生产中间馏分油,因此美国创纪录的原油产量,可能对此无济于事。所以该行表示,预计原油市场将继续供不应求,库存继续下滑,这可能会支撑价格。

市场供求跷跷板失衡加剧

美国库存意外下降让投资者感到兴奋。

5月16日纽约时段,美国能源信息署(EIA)公布的数据显示,美国截至5月11日当周EIA原油库存减少140.4万桶,预期为减少76.3万桶。汽油库存万桶减少379万桶,预期为减少142.1万桶。精炼油库存减少9.2万桶,预期为减少215.5万桶。数据公布后,美布两油短线拉升。

澳新银行此前表示,布伦特原油现在似乎正要突破80美元/桶。同时地缘政治依然对油价形成支撑,原油库存的意外下降也进一步推升了油价。

澳新银行还表示,美国原油库存的下降再一次引起了市场对于美国驾车高峰期原油供给的担心,因为这段时间原油需求往往出现显著的增加。

此外,IEA在最新公布的月度报告中表示,伊朗和委内瑞拉可能出现的任何供应缺口都可能导致油价飙升,预计到2018年底,委内瑞拉产量可能比现在低数十万桶/日。伊朗和委内瑞拉可能出现石油供应中断,这会让石油交易商将注意力转向地缘政治,而非基本面。

目前欧佩克及其盟友仍然在履行减产协议:减产180万桶/天,相关于全球供应量的2%,直到2018年底。减产努力也取得明显成效,IEA月报显示,3月OECD原油库存下降2680万桶至28.19亿桶,较五年均值低100万桶,为2014年以来首次跌破五年均值。欧佩克和非欧佩克产油国们将于6月22-23日会晤重新审查减产协议。

不过并非所有指标都显示市场趋紧。

IEA周三表示,今年全球石油需求增长料将放缓,因原油价格接近每桶80美元,而且许多主要石油进口国不再为消费者提供慷慨的燃油补贴。

IEA将2018年全球石油需求增幅预估下调至140万桶/日,此前预计为150万桶/日。IEA称,2018年全球石油需求平均料为9920万桶/日。

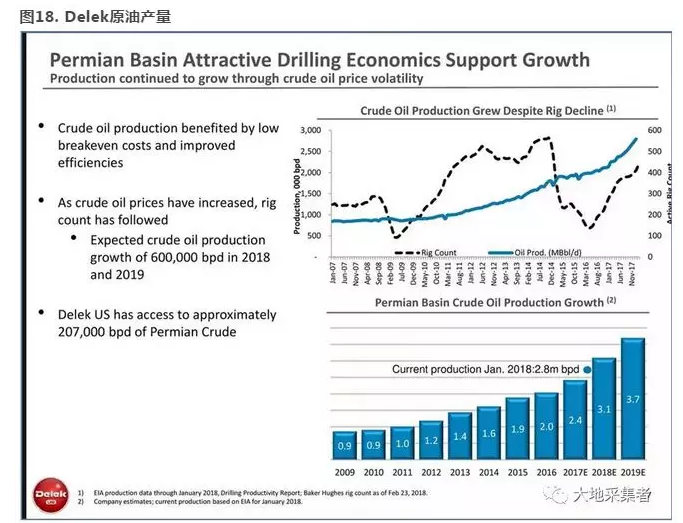

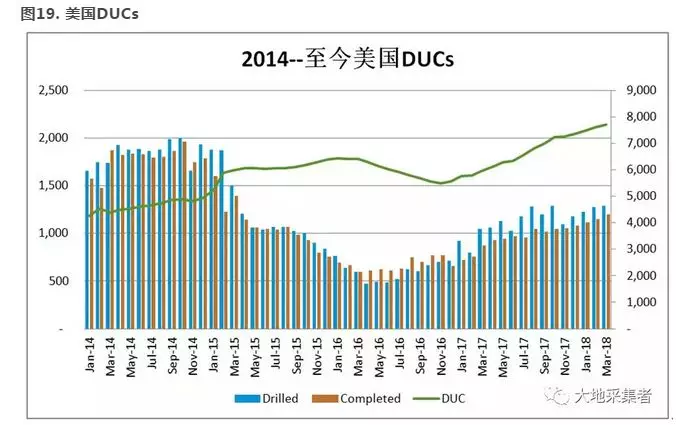

而美元原油产量激增仍是国际原油市场供求关系恢复至平衡道路中的一大隐患。美国引领全球石油产量增加,美国过去两年的原油产量激增27%,至1072万桶/日,产量逼近最大产油国俄罗斯,后者的产量约为1100万桶/日。业内人士预计,美国二季度达到1100万桶/天难度不是很大,至于担心页岩油产量衰减的问题,可能会,但是原油企业现金流改善后,开采的热情很高,太多DUCs,这个都可以维持页岩油的稳产。

100美元油价近在咫尺

本周初OPEC公布月度报告表示,石油供应过剩已基本消除,同时上调原油需求增速预期。受到委内瑞拉石油生产停滞、伊朗石油生产可能遭遇制裁威胁等消息影响,国际原油市场较预期更为收紧。包括美国银行、高盛集团等在内的机构均对后市油价乐观看涨。

美国银行指出,委内瑞拉的石油产量大幅下降,以及伊朗可能出现的出口中断,或许会使布伦特原油价格在2019年达到每桶100美元的高位。

高盛集团预计,未来几个月,布伦特原油价格将升至每桶82.50美元,并表示油价有可能超过这一水平,但预计2019年油价将再次回落。

撇开季节性变化,摩根士丹利称已调高布伦特原油价格预估,认为到2020年将升到每桶90美元,因需求稳定增长。

OPEC下月会议将有“小动作”?

此前市场仍普遍预计,今年6月22日OPEC成员国在维也纳举行的会议上仍将决定延续减产协议,至少延长到今年年底。但据外媒最新报道显示,伊拉克油长Jabar al-Luaibi在9日曾表示,OPEC将讨论美国对伊朗做出制裁措施料造成全球原油供应缺口问题。

Luaibi表示,月底将有一场OPEC会议举行,相关事项可能会拿到谈判桌上进行讨论。但这属于政治层面的,他希望这不会对海湾地区原油供应造成影响。他表示:“我希望该地区仍将稳定,我个人认为此事件将不会影响到海湾地区的原油供应。”

他还指出:“油价目前持稳是因市场稳定,OPEC的目标不是油价,而是保持市场稳定并令库存水平下降。”

在美国确认制裁伊朗之后,沙特表示支持美国退出,不会单方面采取行动来应对任何供应短缺的可能,沙特将与OPEC和非OPEC产油国合作,以便缓和任何潜在供应短缺对市场稳定性的影响。

据外媒援引欧佩克消息人士称,6月份对产量的调整决定将取决于潜在的实质性产量缺口,缺口不单来自伊朗。油价将不会成为欧佩克调整产量的唯一指标。科威特石油部长称,支持OPEC稳定市场努力。将努力缓解任何供给影响。

值得注意的是,4月上旬,外媒报道显示沙特官方希望推动油价涨至近80美元/桶,以资助政府密集的政策议程,并在沙特阿美IPO之前提高其估值。

标普全球普氏能源资讯的欧洲、中东和非洲地区能源内容主管Andy Critchlow向CNBC表示,难以相信下次OPEC会议不会有一些“小动作”。“现在签署一个沙特带头、俄罗斯参与的延长减产协议真的符合伊朗的利益吗?当然,高油价符合沙特的利益,但伊朗人可能觉得‘现在我们要打持久战’,在这里要拿出强硬态度。”

5大市场风险不容忽视

对于国内原油期货市场,瑞达期货分析师表示,从供需面看,欧佩克限产及美国重启制裁伊朗支撑原油市场,同时美国还可能制裁委内瑞拉石油产业,EIA数据显示上周美国原油及汽油库存双双下降,油市延续强势氛围;技术上,SC1809合约再度刷新上市高点,下方支撑在10日均线区域,短线上海原油期价呈现强势震荡走势。操作上,短线暂以468元-488元区间交易。

除了供应收紧利好外,未来需求强劲预期同样有效支撑油价上攻,但是中财期货在最近的报告中指出,投资者同样需要警惕5大市场风险:

1、美国页岩油的大幅增产,产量已超沙特,逼近俄罗斯。

2、国际政治局势趋于缓和,地缘政治冲突的风险溢价消失。

3、投资偏好转变,投机和避险多头顺势平仓获利了结。

4、油价过快过高的上涨,技术上存在回调的需求。

5、美国正式退出协议,短期利好出尽,震荡风险加剧。

方正中期期货分析师同样指出,整体来看,虽然美国宣布对伊朗进行制裁措施,但目前伊朗原油出口并未受到实质性的影响,地缘冲突效应有所减弱。盘面上,布伦特原油冲击80美元关口,但目前油价处于冲刺阶段的尾声,近期需警惕回调风险。

利好哪些行业,哪些行业相对受损?

受油价大涨提振,5月17日油化板块表现强势。

业内人士称,原油价格过低,意味着经济景气周期低迷,市场需求不振,因此,装备利用率、开用率较低,进入盈利周期低点。然而原油价格过高,整个产业链的情绪较为紧张,上、下游的相关产业链各方均担心景气周期顶点随时出现,反而不利于产业运行。就如同2007年至2008年的原油价格高亢运行的周期,石化产业链的整体盈利能力反而不是最佳。所以,合适的原油价格波动区间是有利于石化产业链,尤其是中、上游的相关上市公司。

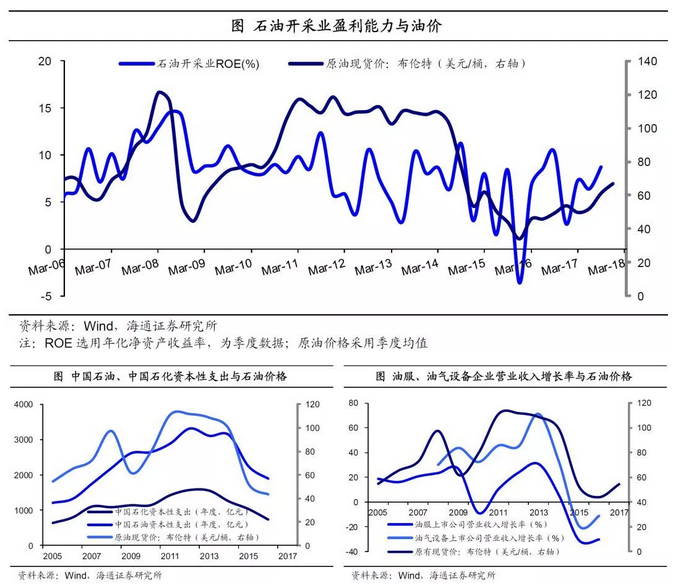

海通证券姜超发布最新研报表示,油价上涨利好开采企业,油服设备滞后受益,温和涨价下炼油行业受益;石化产业链中上游受益,下游受损,而以燃油为主要原料的航空航运业成本承压。

油价上涨利好开采企业,油服设备滞后受益。原油价格上涨对石油开采企业的利好,一是产品价格上涨,直接提高开采业务的毛利率;二是存货价值升值,有丰富石油储备的企业受益更加明显。油价上涨也间接利好油服和设备行业,但存在一定的滞后性(1-2年)。以往历次油价上涨,上游油企的资本性支出都会出现大幅增长,最新年报中,中石油、中石化继续上调2018年资本性支出计划,未来油服行业以及油气设备行业需求将继续回暖。

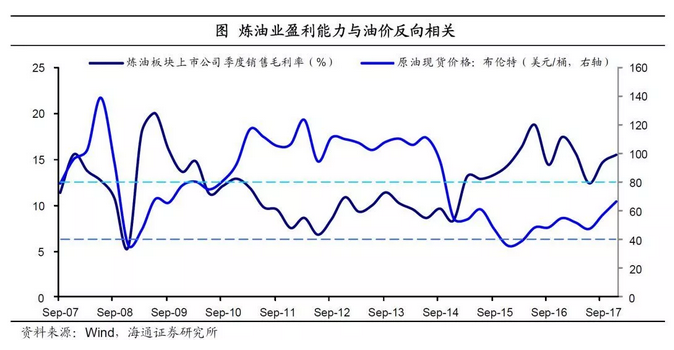

温和涨价下炼油行业受益。国内成品油定价机制下,国际原油在40-80美元/桶区间波动时,成品油定价相当于采用加成法,对于炼油企业,成本端原油价格的上涨能顺利传导到产品价格上,炼油企业将受益于毛利率提升和库存升值。而当油价高于80美元,成品油定价开始减扣加工利润率,价格向下游传导受阻,继续涨价则可能会损害炼油企业盈利能力。当前原油价格尚在温和涨价的区间,理论上油价的上涨利好炼油行业,事实上这种改善已经在发生,17年下半年,原油价格由6月末的47.4美元/桶上涨到了66.5美元/桶,炼油企业毛利率由二季度的12.4%增加到四季度的15.5%。

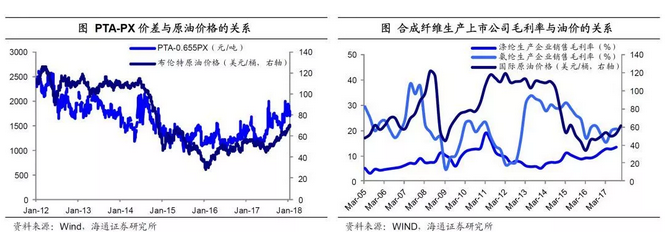

石化产业链中上游受益,下游受损。石油化工主要是以原油为原料,油价上涨使其成本大幅上升,但是大部分石化产品价格几乎完全是由成本推动的,因此在一定区间里成本上升的压力可以充分传导至下游,部分产品反而会受益于价格上涨趋势确立带来的补库需求以及库存升值。以涤纶产业链为例,油价上涨往往带来PTA价差的走扩以及相关厂商的景气度回升,以合成纤维为主业的上市公司,毛利率与油价也呈现明显的正相关性,而下游环节比如纺织行业,原料直接受油价的影响,而其产品面临的下游需求又相对刚性,成本涨价难以快速传导,利润便会被压缩。再比如塑料产业链,油价上涨趋势下塑料的主要原料聚丙烯(PP)等通用塑料类企业最为受益,而下游塑料制品行业竞争度高,议价能力弱,利润被挤压,盈利受损。

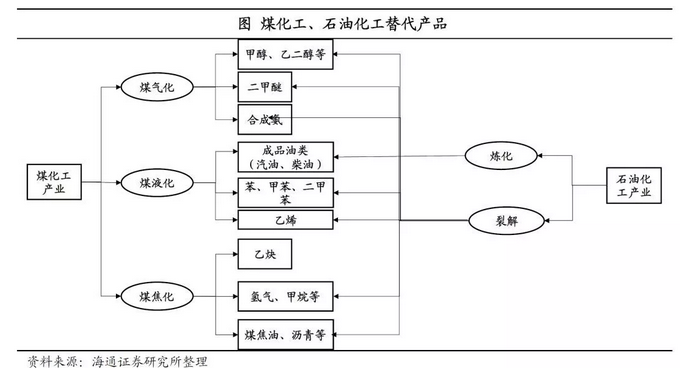

替代品产业链或替代工艺相对受益。近几年以煤基替代石油化工产品为主的新型煤化工技术逐渐发展起来,16年以来油价上涨显著提高了煤化工的成本优势。还有一些化工产品存在多种生产工艺,油价上涨下将出现不同生产工艺,盈利能力的此消彼长,比如氯碱有电石法和乙烯法两种生产工艺,油价上涨下乙烯法制PVC的成本增加,电石法PVC企业则间接受益;再比如橡胶行业,以石化产品为主要原材料的合成橡胶成本上涨,而天然橡胶行业则利好。

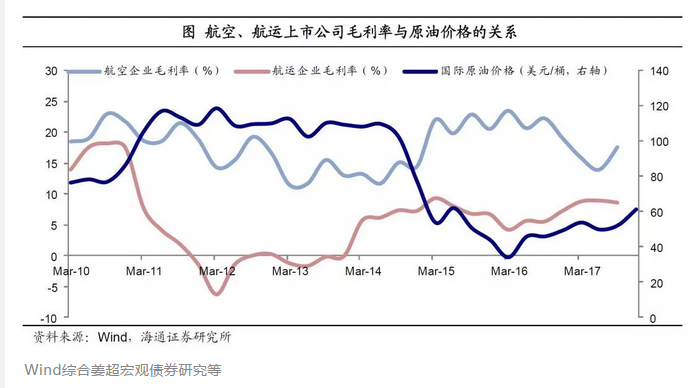

以燃油为主要原料的航空航运业成本承压。以航空业为例,航油成本是国内航空公司营业成本中占比非常大的项目,占比一般在20%-30%,一些廉航可能还会更高。油价上涨后国内航空公司运营成本均有大幅提升,拖累业绩表现。过去两年航空业利润有了极大的增长,一方面全球经济复苏带来需求的增长,另一方面油价处在低位,航空公司得以通过低票价进一步刺激客流量的增长。虽然各种要素结合带来了利润的快速增长,但低票价策略下旅客对价格越来越敏感,成本转移变得越来越困难,意味着油价上涨后对航空公司利润侵蚀会更严重。

(编辑:文文)