智通财经APP获悉,高盛研究报告中称,腾讯(00700)季绩胜预期,其中,手游收入同比上升68%,表现理想。该行上调腾讯2018至2020年收入预测1%至4%,反映预期手游业务持续增长,线上广告收入前景胜预期,及来自支付及云计算的其他收入也有增长。

另外,该行轻微调升2019及2020年非通用会计准则每股盈测0%及2%,因预期利润有所改善,但因税务支出上升,下调2018年每股盈测3%,目标价升2%,由535元升至546元,重申“买入”评级。

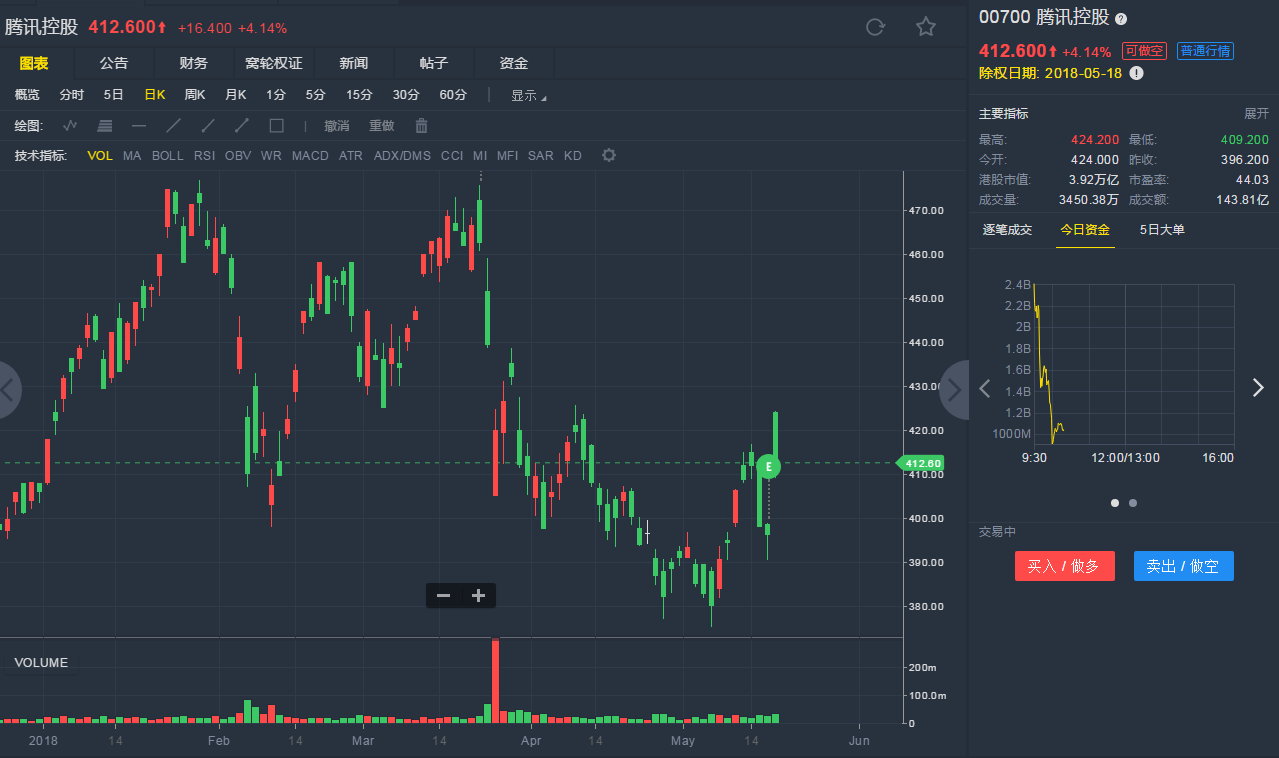

截至5月17日10:19,腾讯控股涨4.14%,报412.6港元。

行情来源:老虎证券

行情来源:老虎证券