本文来自微信公众号“实话世经”,作者为工银国际首席经济学家程实,工银国际资深经济学家王宇哲。

2018年初,随着全球货币政策正常化拐点的确立,加息提速带来高估市场的剧烈调整。在大国博弈周期与全球经济复苏的共振中,全面升级的中美贸易摩檫也对市场情绪带来广泛冲击。

我们认为,顺势而为是投资的成功之钥,提早布局则能缓和换档提速所带来的阵痛。在需求侧刺激渐行渐远、真实复苏日益靠全要素生产率提振、多元化涨潮不可逆转的趋势拐点中:股债双升难以为继,市场波动率提升将成为新常态;新经济将继续受到热捧,金融业呈现出估值提升的潜力。

真实的普遍复苏带动多元化涨潮

1976年至2009年,全球经济增长大致经历了两轮完整的周期。而金融危机爆发后,全球经济陷入了长期低迷。在危机十年之际,世界经济增长的周期性拐点终于出现并得到确证,全球正式步入真实普遍的复苏之春。

近期,IMF最新预测数据显示,2018年、2019年全球经济增速预测值均为3.9%,这一稳定的增速,从相对变动来看,较2017年10月预测值提升了0.2个百分点,提升幅度为近十年之罕见;从绝对水平来看,不仅大幅超出危机十年(2008-2017年)的年均增速3.4%,亦高于1980-2017年的历史年均增速3.5%。伴随真实的普遍复苏,全球经济增长动力更趋分散、驱动因子更趋丰富、区域增长更趋均衡,也将引领新一轮全球化浪潮。根据IMF的预测,2018年全球贸易增速仍将高于经济增速,其中发达经济体的贸易增速还有望继续上升。从数据来看,新兴市场相对于发达国家的经济增速“剪刀差”已经出现反弹,而历史经验表明,该“剪刀差”与全球经济增长的趋势大致有三年的滞后关系。

究其原因,我们认为,作为更加依赖于国际贸易和资本流动的经济区域,新兴市场的强劲增长通常出现在全球性的经济复苏之后。展望未来,随着全球经济复苏态势的确立,多元化涨潮将成为不可逆转的趋势性力量,新兴市场将凭借较强的经济活力重新成为全球经济复苏的主要推动力。

大国博弈与加速加息形成共振

2018年不只是金融危机后的第十年,更是全球不同宏观周期出现拐点、产生共鸣的年份。

从二战后三十年量级的大国博弈周期来看,新兴大国挑战守成大国似乎是历史的铁律,而遏制与反遏制也令“修昔底德陷阱”始终构成威胁。在战后的大国博弈里,美国一直是被挑战者,而其主要竞争者却随着彼此间的力量对比不断发生变化。我们的测算表明,不论以购买力平价还是市场汇率计算,二战后全球GDP/GNP排名前两位国家间的体量差距占全球经济的比重均越来越小。

以购买力平价来度量,该差异已从接近20%至几近消失,而以美元计价也已从约25%降至10%以内。本世纪以来,大国博弈逐渐成为G2的游戏。我们认为,随着挑战者绝对体量的不断扩大,其与守成者之间的博弈实力更为对等,而彼此之间相互依存性的增加也令博弈形态趋于柔性化。基于此,中美博弈会进入全面竞争而非对抗的新时代,短期的贸易战将以“战”始,以“和”终。

从十年量级的利率周期来看,金融危机后,G10经济体利率从2008年高点急剧降至阶段性低位,在宽松政策的短期刺激下,CPI也逆转了连续两个季度的负增长态势。随后,尽管CPI出现了短暂攀升,甚至一度接近3%,但欧债危机接踵而至,通胀的二次下坠令全球货币政策不得不加长时间、加大力度。在2008年至2017年的九年时间里,宽松货币带来的通胀推力被总需求不足引致的内生通缩压力所抵消,通胀中枢持续下行,“假通胀”一再重现,而“真加息”始终未到。随着产出缺口逐渐缩小甚至消失,全球性的货币宽松带来越来越小的增长效应和越来越大的通胀效应,而美国税改的财政刺激等因素也进一步强化了通胀预期。目前,G10经济体CPI已接近欧债危机以来的高位。与之相应,2017年四季度以来,G10的3月期利率也加速上行,创下九年以来的新高。我们认为,为了重归稳健、可持续的经济内生增长道路,全球性的加息周期还将继续提速。

供给侧结构性改革渐次取代需求侧刺激

2018年,全球经济的短周期增长前景可期,但长周期复苏的可持续性仍依赖于全要素生产率是否能得到提振。

把握短期增长压力消退的机遇期,全球政策重心有望从需求侧转向供给侧,从总量刺激转向结构改革,通过重启全要素生产率的上升通道,奠定长周期复苏的坚实基础。

其一,产出缺口的消失意味着以需求侧刺激推动的短周期复苏难以长期维系。根据IMF预测,2018年全球产出缺口有望明显收窄。这表明前期需求侧刺激的政策效果进入高潮,但增长潜能的衰竭仍是长期增长的最大风险。IMF的数据表明,2007-2015年,由于全要素生产率的疲弱,发达经济体、新兴市场的经济增速分别年均下降约0.04和0.12个百分点,其负面影响分别占年均增长损失约47%和86%。

其二,全球复苏“换挡提速”,将为全球供给侧改革创造普遍、充裕的政策空间。美国的改革重点在于资本供给的优化。2018年, “加息+缩表”的政策将加速消解货币宽松导致的结构性扭曲,修复资本市场配置效率和创造性破坏;税改有望渐次落地,促进资本回流和私人投资,激活国内制造业再发展。欧洲的改革重点在于劳动力供给的优化。以法国为下一个突破口,进一步推动劳动力市场改革和移民政策改革,削弱工资粘性和市场僵化,纾解人口老龄化的结构性负担,改善劳动力供给的总量规模和技能结构。

中国的改革重点在于制度供给的优化。一方面深化改革,以金融体制改革和国企混改的推进,提升微观激励机制和宏观产业结构,激活创新发展潜能。另一方面升级开放,以资本市场双向开放、人民币国际化和自贸港建设,构建国际产能合作体系、加速区域要素流动,实现内外两个市场的效率提升。资源出口型国家的改革重点在于商品供给的优化,加快产业多元化发展,扩大制造业和服务业出口,降低对大宗商品贸易的依赖,同时积极融入区域一体化进程。

股债双升难为继,波动率提升新常态

2018年,货币政策的长期拐点真正确立,随着全球流动性的加速收紧,资本市场普涨格局将出现趋势性变化,分化加剧和波动率提升成为定局。

过去一年,美联储由鸽转鹰,加息频率超出市场年初预期,并正式开启缩表计划;欧洲央行宣布缩减QE规模,英国首次加息,日本央行则暂停了对负利率等超宽松货币政策极限的进一步尝试,中国货币市场利率也有所上行。从年初以来主要央行的政策基调与资本市场的反应来看,超宽松货币政策的全球性退出虽然刚拉开序幕,但已经对全球资产表现造成深远影响。我们认为,在通胀和利率双双上行的趋势下,权益类资产表现将继续优于固定收益类资产。尽管贸易战、地缘风险等担忧可能阶段性助推资金避险情绪,但过去两年股债双升的局面难以为继。

除了利率上升方向的确定性之外,利率抬升速度的加快也带来了资本市场波动率的上行。今年年初,沉寂了许久的全球资本市场开始剧烈波动,比特币价格从2017年12月中旬逾19000美元的高位一度狂跌至8000美元以下,美股、美债均出现暴跌和暴涨,VIX指数从不到10%的绝对低位一度攀升至20%以上。

事实上,2017年金融市场风险偏好的上升是不可持续的“赚钱默契”。一方面,金融市场心照不宣地勉力维系和谐氛围,在新危机前尽力赚取快钱,因而不断加码杠杆水平、冒险行为和“博傻交易”,大举进军比特币等高投机性资产。另一方面,投资者心理阈值的提高也令VIX指数创纪录地持续徘徊在绝对低位,乐观的共识为变盘的踩踏埋下了伏笔。

我们认为,随着真实的普遍复苏更多由实体经济驱动,货币政策边际收紧会检验真实复苏的含金量,习惯于“宽松麻痹”的市场不得不接受风险定价的系统性调整,重心过低的VIX指数将逐渐向理性中枢靠拢。而在“旧力已弱、新力未强”的增长状态转换阶段,换挡风险在短期和长期均广泛存在,投资者也将回到正常感知,关注经济增长内生动力的可持续性。

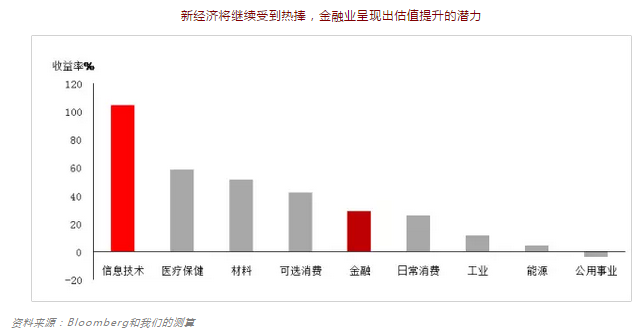

独角兽受到热捧,金融业估值再发现

本质而言,新经济不是一种孤立、静止的经济形态,而是以新技术为基础的、对传统经济金融体系进行的一场系统性大改造。

2017年,无论是基础科学,还是人工智能、生物医药、互联网金融等应用科学,都呈现出百花齐放的蓬勃朝气。科学技术的进步,不仅悄然提振了全要素生产率,为经济长期发展和市场长期繁荣提供了坚实助力,还显著改变了经济生态,为人类行为模式和市场运行模式的演化奠定了基础。作为第一生产力,科学技术的时代价值也在金融市场充分显现,2017年主要市场的科技股指数表现均大幅领跑其他行业,阿里巴巴、腾讯(00700)、苹果等标杆企业则展现出巨大的发展动能。

2018年,作为具象化的新经济载体,独角兽正受到越来越多的关注。在贸易战的杂音中,中、美两国的独角兽企业受到主要资本市场追捧,“独角兽-资本市场-新经济”的正向循环开始成为新时代大国经济可持续发展的重要支撑。随着新经济的规模效应和范围经济进一步显现,其仍将是资本市场的关注焦点。

对于传统行业,全球加息周期的加速有望带来金融业的估值再发现。一方面,从历史上利率抬升对不同板块的影响来看,金融业表现相对较好。尤其是随着贷款利息和存款利息之间的净息差提升,银行业的盈利能力将得到修复,中长期业绩表现可期。另一方面,随着A股即将正式纳入MSCI指数,境外长线资金的流入将通过“鲶鱼效应”优化市场生态,大幅提升中国蓝筹在全球股票配置中的地位。而受到中国金融超预期开放举措的推动,在进一步国际化和市场化的道路上,中资金融股整体将呈现出估值提升的巨大潜力。(编辑:胡敏)