本文来自海通证券的研报《领克02上市在即,助推吉利实现二次跨越》,作者为海通证券分析师杜威,王猛,谢亚彤。

智通财经APP获悉,根据汽车之家消息,领克02将于5月20日正式开启预售,预售价格区间为14.2-19.8万元人民币,并将于6月份正式上市。

海通证券发表研报称,吉利汽车(00175)成为汽车市场“新常态”下自主崛起龙头,SUV+轿车全面领先大格局初步显现,品牌+产品+平台+动力总成立体竞争优势逐步形成,短中长投资逻辑顺畅。

生而全球,欧洲血统提升全球竞争力

2018年3月26日,领克02在荷兰阿姆斯特丹正式亮相。与领克01主要针对中国市场开发不同,领克02在设计之初便围绕欧洲市场进行开发,从设计人员到汽车构架均采用欧洲血统,大量使用了沃尔沃旗下的技术以及营销资源。

领克和沃尔沃V40、XC40 紧凑车型分别在浙江路桥和比利时根特工厂共线生产,均基于CMA构架打造,区别仅在于覆盖件、部分内饰件和互联部分,两个工厂制造工艺、质量标准相同。

北京车展国内首秀,吉利3.0时代新车又一力作。2018年4月25日北京车展上领克02完成了国内首秀,更加年轻化、运动化的领克02受到了媒体的高度关注,与领克01构成了SUV双子星战略。

领克02外观方面延续了领克01开创的家族风格,17寸轮毂搭配运动套件,强化车身运动气息;动力方面搭载了1.5T和2.0T两款涡轮增压发动机,其中1.5T匹配6MT/7DCT,2.0T匹配7DCT和博格华纳第五代智能四驱系统。

领克02上市在即,价格极具竞争力

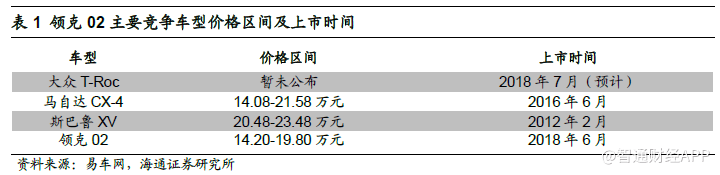

根据汽车之家消息,领克汽车销售有限公司常务总经理易寒表示,领克02将于2018年5月20日正式开启预售,预售价格区间为14.2-19.8万元人民币,并将于6月份正式上市。

领克02定位具有跨界风格的紧凑级SUV,预售价格区间低于领克01的官方指导价15.88-22.08万元人民币,海通证券判断届时领克02将与大众T-Roc、马自达CX-4以及斯巴鲁XV 等车型同台竞争,价格极具吸引力。

4月领克01销量首超0.9万台,领克品牌逐渐放量助力吉利实现二次跨越。4月领克01销量创新高,共售9079台,环比增长7%。1-4月,领克01 累计实现销量2.78万台。

领克01上市以来的销量爬坡证明了市场对领克新品牌产品力的认可,极具价格竞争力的领克02 销量值得期待。海通证券判断,领克01 产能逐渐爬坡以及领克02开始投放市场,将助推吉利实现二次跨越。

吉利已完成2018年销量目标的33%,主要车型均实现环比正增长

吉利4月销量达到128817台,同比增长49%,环比增长6%;1-4月累计销量51.51 万台,同比增长41%,1-4月已完成2018年销量目标的33%。

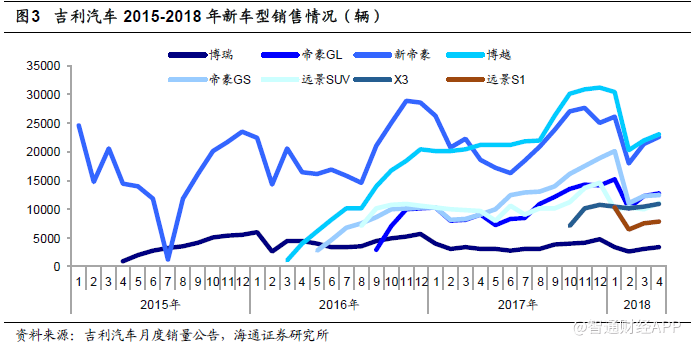

SUV组合博越+帝豪GS+远景SUV+X3+远景S14月销量为2.30+1.24+1.10+1.10+0.78万台高水准,博越+远景SUV销量环比增加两千余台,远景SUV/X3/远景S1环比分别增长9%/6%/5%;轿车组合博瑞+帝豪GL+帝豪+远景销量分别为0.33+1.27+2.27+1.24万台,帝豪环比增加近一千三百台,博瑞/帝豪GL/远景环比分别增长10%/3%/7%,主要车型均实现增长,共计7款车型实现月销过万。

盈利预测与投资建议

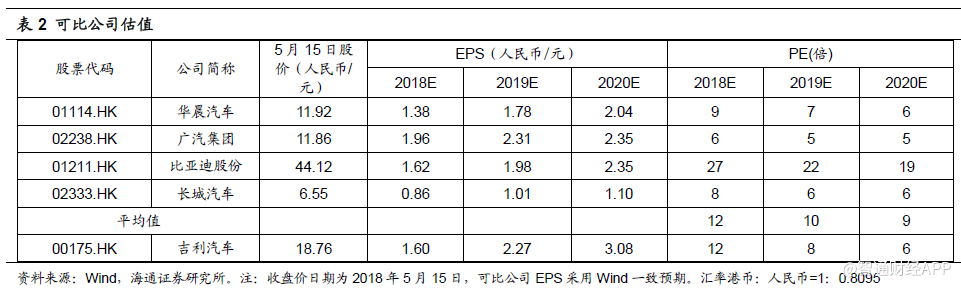

吉利汽车成为汽车市场“新常态”下自主崛起龙头,SUV+轿车全面领先大格局初步显现,品牌+产品+平台+动力总成立体竞争优势逐步形成,短中长投资逻辑顺畅。预计公司2018-2020年归母净利润分别为143.92/204.14/276.12亿元人民币,EPS分别为1.60/2.27/3.08 元人民币,对应2018年5月14日收盘价PE为12/8/6倍。

相对可比公司给予一定的成长性和流动性估值溢价,给予公司2018年15倍PE估值,目标价24.00元人民币/29.65元港币(汇率港币:人民币=1:0.8095),维持“买入”评级。

风险提示:公司新车型销量不及预期;整体市场竞争激烈程度超预期。(编辑:胡敏)