智通财经APP获悉,据港交所3月7日披露,慧算账控股有限公司(慧算账)向港交所主板提交上市申请,中信证券为其独家保荐人。公司曾于2023年6月30日、2024年6月14日向港交所主板递交上市申请。

招股书显示,根据弗若斯特沙利文的资料,按总收入计,慧算账于2021年至2023年各年均为中国最大的中小微企业财税解决方案提供商。慧算账经营所在市场高度分散,仍处于数字化的早期阶段。按收入计,慧算账于2023年的市场份额为0.5%。

作为一家记账及报税代理,慧算账主要以基于SaaS的解决方案(即基于SaaS的解决方案)服务中小微企业客户,当解决方案交付流程中需要人工干预时,由财税专业人员组成的专业团队可随时介入予以支援。依托慧算账建构在云基础设施上的核心财税系统(即智能财税程序,“SATP系统”)并辅以其会计团队,慧算账提供包括会计、发票、税务合规及综合财务管理在内的财税解决方案,并根据订阅模式向中小微企业收费。

得益于与中小微企业客户建立长期合作关系的承诺及公司在业内的品牌知名度,慧算账于2024年获得80.0%的客户留存率,超过行业平均值。公司的SATP系统于2024年共服务651,764家中小微企业,包括直接服务的201,799家中小微企业以及其区域机构合作伙伴通过公司的SATP系统服务的449,965家中小微企业。慧算账亦已建立覆盖全国的服务网络。得益于与客户的密切联系以及近十年的丰富行业经验,慧算账截至2023年12月31日已积累业内最大的参数集。

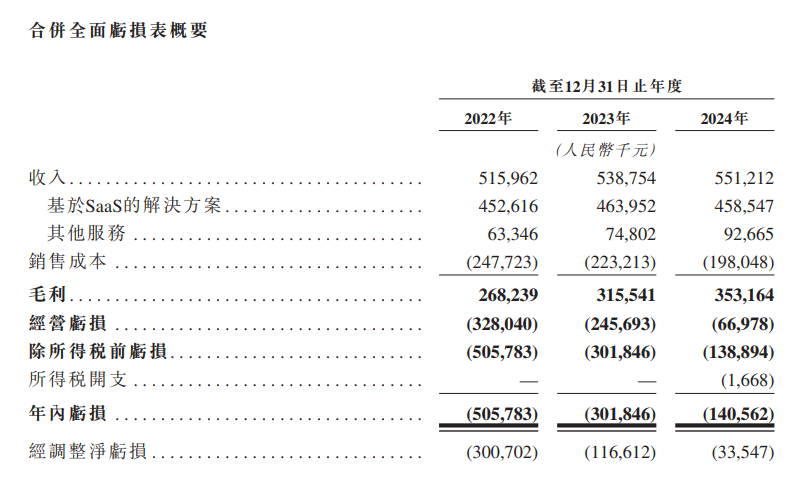

财务方面,于2022年、2023年以及2024年,慧算账实现收入分别约为5.16亿元、5.39亿元、5.51亿元人民币;年内亏损分别约为5.06亿元、3.02亿元、1.41亿元人民币。

据慧算账在招股书中的风险因素部分所述,中国中小微企业财税解决方案行业竞争激烈。未能与公司的竞争对手有效竞争可能会导致销售额下降、利润率下降、亏损或无法维持或扩大客户群,这可能对公司的业务、经营业绩及财务状况造成重大不利影响。