本文来自中国银河国际的研报《瑞声科技(02018):2018年一季度业绩逊预期但风险因素已被市场消化,我们对股份持较正面看法》,作者为中国银河国际的分析师布家杰。

瑞声科技(02018)主要设计、开发和制造各种微型组件,声学领域方面包括扬声器、接收器和麦克风,移动设备包括智能手机、平板电脑、可穿戴设备、超极本、笔记本电脑和电子书阅读器等。

智通财经APP获悉,中国银河国际发表研报称,市场关注瑞声科技的增长前景及利润率表现,公司公布一季度业绩后遭到抛售。然而,由于风险因素已开始被市场消化,现在是时候重新留意该股,特别是对一些风险偏好较高的投资者而言。

第一季利润较共识预测低9%

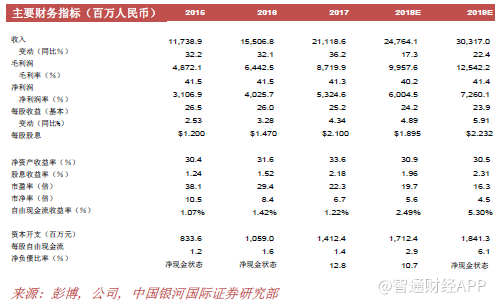

瑞声科技2018年第一季营业额同比增长10%至46.38亿元人民币(2017年第一季为42.15亿元人民币)。公司2018年第一季营业额比市场预期低8.6%。公司净利润从2017年第一季的10.62亿元人民币增长6%至2018年第一季的11.26亿元人民币。瑞声第一季业绩较市场预期的12.40亿元人民币低9%。公司2018年第一季业绩受助于公允价值收益7460万元人民币和税项支出下降。

银河国际认为,2018年第一季业绩低于预期是由于苹果需求疲弱(反映在触控板业务)和毛利率同比下降所致。2018年第一季的毛利率为38.0%,同比下降3.6个百分点,这是公司毛利率自2008年第四季以来首次下降至40%以下。毛利率同比下降是由于:汇率变动(导致毛利率下降3.2个百分点)以及产品结构变化。按产品计算,2018年第一季声学收入同比增长27%(占销售额的50%以上),主要受全新设计平台Super Linear Structure(SLS)推动。

扬声器模块是声学业务的主要贡献者,该业务受到双位数销量增长和平均售价改善所推动。预计SLS将在2018年继续渗透到其他即将推出的旗舰机型。在光学领域,以晶圆级玻璃(WLG)加密的混合镜头的发展过程顺利。瑞声科技的月产量目标为500万套。在2018年第一季,塑料镜片的销售额占瑞科科技总收入的单位数百分比。

然而,2018年第一季触觉和射频/机械业务收入同比下降11%(约占总收入的40%),主要受苹果需求疲弱拖累。

安卓阵营的出货量偏强

在2018年第一季业绩电话会议上,讨论最多的话题是毛利率趋势、增长前景和光学业务。瑞声科技管理层将2018年营业额增长的指引从25%下调至双位数,银河国际认为这是由于苹果需求疲弱所致。

尽管2018年第一季毛利率下跌以及汇率走势对2018年第二季业绩构成不利影响,但管理层预计毛利仍将保持在40%以上。管理层指出,安卓阵营的出货量偏强,这与银河国际认为2018年第二季和2018年第三季安卓阵营表现将超越苹果阵营的看法一致。

预计安卓阵营相关企业将追求先进的触觉技术,这将使瑞声科技因平均售价上涨和销量增长从规格升级中受益。由于安卓阵营存在需求,预计RF套管出货量将在2018年下半年出现良好的环比增长。

瑞声科技的WLG混合透镜解决方案拥有独特的光学属性,产品形式具有优势,并有不同的感测设计和成像应用,其在智能手机供应链生态系统中继续受到广泛的关注。瑞声科技的首款WLG混合镜头解决方案是与传感相关,并将于2018年第三季开始出货。除传感外,公司正在研究用于成像的WLG混合镜头解决方案。瑞声科技正在专注于6P(5P+1G)解决方案。瑞声科技管理层指引6月塑料镜片出货量为2500片,对比5月出货量为15-17片。管理层还提到,公司目标出货量在2018年第四季达到每月2到3千万片。

瑞声科技将继续为中高端安卓机型提供金属外壳和射频解决方案。公司将重点提高自动化水平及提高生产效率,以进一步提高良率。随着市场进一步采用3D后盖玻璃解决方案,预计3D后盖玻璃解决方案将出现增长。瑞声科技还开始为智能扬声器、AR/VR和汽车行业市场进行产品演示。

是时候重新关注瑞声科技

由于市场关注瑞声科技的增长前景及利润率表现,公司公布一季度业绩后遭到抛售。然而,由于风险因素已开始被市场消化,所以银河国际认为现在是时候重新留意该股,特别是对一些风险偏好较高的投资者而言。

银河国际对该股仍抱持乐观态度,因为全球手机出货量放缓、利润率受压和营业额增长放缓的忧虑已一定程度上反映于股价上。市场或会更关注有关苹果新iPhone设计和规格的消息。瑞声科技的光学业务发展和其他新的增长动力将支持其未来增长。

如果公司在镜头技术方面取得重大突破(特别是即将推出的感应相关WLG混合镜头解决方案),那么市场很可能会对股份进行重估。在多只手机零部件股之中,投资者仍会继续追捧高端零部件制造商龙头,因为:其盈利能力较稳定;苹果和中国品牌的智能手机进行规格升级以及其研发能力强大。银河国际抱持与市场相反的看法,并对苹果公司较为乐观。

催化剂:公布2018年第二季业绩;向一名大型中国客户付运混合镜头解决方案;有更多关于新产品开发的细节。

(编辑:胡敏)