智通财经APP获悉,全球广告业巨头WPP(WPP.US)正陷入增长困境。在2月27日发布的最新财报中,首席执行官Mark Read坦言,这家市值90亿英镑的企业今年营收或将零增长,最坏情况可能下滑2%。这一黯淡指引引发市场剧烈反应,当日股价暴跌约16%。然而,在分析人士看来,危机往往伴随转机,该公司当前的估值洼地或将吸引私募股权买家的注意。

WPP业绩疲软根源在于其核心市场的表现不佳,包括美国在内等主要市场的客户信心持续走弱,叠加经济不确定性加剧,广告主普遍收紧预算,更棘手的是,关税威胁可能进一步压制企业营销支出。WPP的部分大客户,如消费品集团正面临销量萎缩困局——以全球糖果巨头玛氏为例,其正在进行的全球广告代理审查可能引发新一轮预算削减。

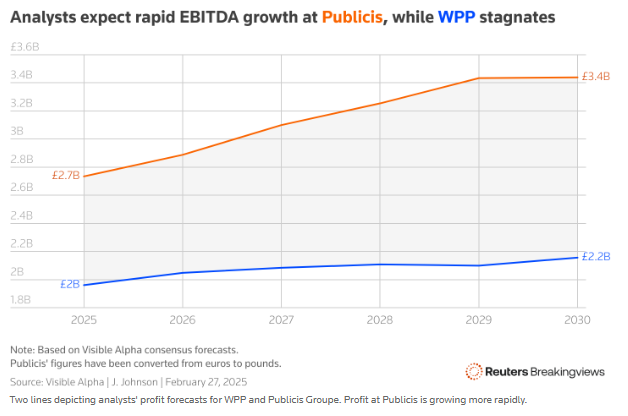

WPP管理层试图通过押注AI战略来解决这一问题。Read表示计划将年度技术投入从2.5亿英镑加码至3亿英镑,重点打造WPP Open智能AI营销平台。但投资者似乎并不买账,据Visible Alpha的数据,截至昨日,该广告公司2025年的市盈率仅为7.6倍,相比之下,其250亿英镑的竞争对手阳狮集团今年的预期市盈率则为14倍。

不过,这一估值差距可能为寻求低价收购的私募股权买家提供了机会。据分析人士称,如果参照阳狮集团的估值体系,潜在收购方需支付35%溢价(基于暴跌后股价),交易对价将达130亿英镑(含35亿净负债),对应EV/EBITDA的收购倍数为6.7倍。

假设收购方运用71亿英镑杠杆(约为EBITDA的3倍),并将盈利增长率提升至6%(与阳狮集团未来几年的预期水平相同),WPP的EBITDA将在五年内达到近26亿英镑,五年后股权价值有望突破170亿英镑。这似乎表明,私募股权公司或许能为WPP提供一次复苏良机。

围绕贸易战的不确定性同样加剧了收购紧迫性,原因是当蓝筹客户在政策不确定性中持续缩减广告预算,WPP保守的营收指引恐怕更难兑现。但这对私募股权公司而言,这恰恰构成完美收购叙事。