本文来自天风证券的研报《希玛眼科(03309):香港眼科小蛟龙,潜入大陆蓝海》,作者为天风证券分析师郑薇。

智通财经APP获悉,天风证券发表研报称,希玛眼科(03309)致力于打造国际化服务的眼科服务医疗机构,客户具备很强的消费能力,其表现出相较于同类型公司更强的成长性,给予其2018年PEG2.7,PE97.2倍,目标价8.59港元。考虑到公司上市以来公司股价涨幅已近发行价的4倍,首次覆盖,给予“持有”评级。

港、深领先的眼科服务提供商之一

希玛眼科成立于2012年1月,是一家致力于为患者提供全面的眼科保健、诊断、治疗以及手术治疗服务的眼科服务机构。其总部设于香港,是香港与广东省领先的眼科服务提供商之一,是国内设立独资眼科医院的首名外商投资者。截至2018年3月公司服务网络包括了,香港中环眼科中心、旺角手术中心,旺角、元朗、沙田、铜锣湾以及观塘五间卫星诊所,并在深圳、北京分别拥有深圳希玛林顺潮眼科医院以及北京希玛林顺潮眼科医院。

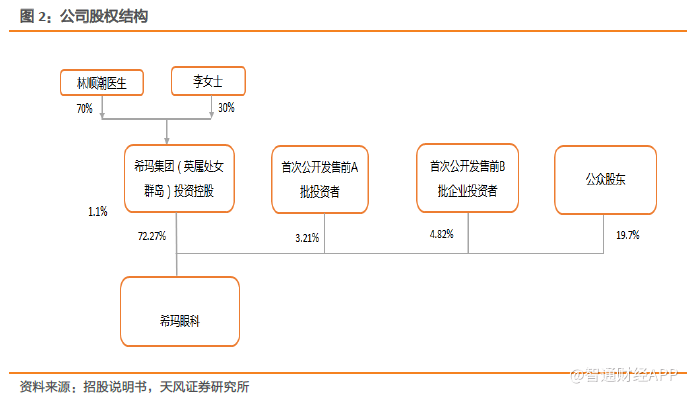

公司于2018年1月登陆香港纽交所,目前总股本为10.3亿元,控股股东为希玛集团。林顺潮医生作为公司创始人,与李女士分别持有希玛集团70%以及30%的权益,合计持有希玛眼科医疗控股有限公司73%股权,是希玛眼科实际控股股东。

林顺潮医生为公司董事会主席,行政总裁及执行董事,香港中文大学医学博士学位,现仍亚太眼科学会(APAO)及亚太玻璃体视网膜学会(APVRS)的秘书长,是国际眼科科学院(AOI)院士、国际眼科医学委员会(ICO)董事会成员、国际屈光手术学会(ISRS)国际委员会代表(2015 年至2016 年)以及世界青光眼协会(WGA)理事会成员,在香港医学界拥有丰富的从业经验以及较高的学术地位。公司管理层从业经验丰富,在行业内拥有一定声誉,其多为创业初期就开始就职于公司的老员工,同时招股说明书显示,公司管理层持有公司约8%的股份,激励到位,有利于管理层机构的稳定。

作为领先的眼科医疗服务商,公司在香港以及内地主要提供包括:基本检查、诊断、特殊检查、诊疗及门诊手术、药物处方及验光配镜以及手术治疗等服务,涵盖了从基础检查,特殊检查到手术治疗的全过程,专业化服务。

根据公司官网披露的数据来看,公司手术费用对总受益的贡献度大约为60%,是公司受益的主要来源。具体来看,公司在手术方面基本覆盖了全眼科疾病领域,主要包括白内障及人工晶体植入、屈光矫视、角膜及外眼科疾病、青光眼、玻璃体视网膜疾病、眼整形及眼眶疾病以及斜视小儿眼科先关手术等。目前公司中环眼科中心、旺角手术中心、元朗诊所及深圳希玛医院均设有手术室,可进行眼科手术服务。

切入内地市场,驱动业绩增长

2.1. 经营规模不断扩大,内地收入占比提升

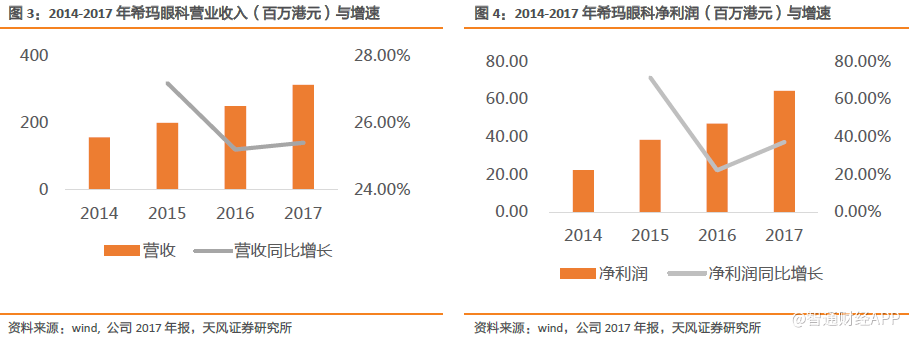

目前公司已经在香港拥有两家眼科中心、5家卫星诊所、深圳、北京2家眼科医院。受益于医疗服务市场的增长,公司经营规模的不断扩大,2017年公司实现营收3.11亿港元,同比增长25.2%,经调整后净利润为0.64亿港元,同比增长37.1%。

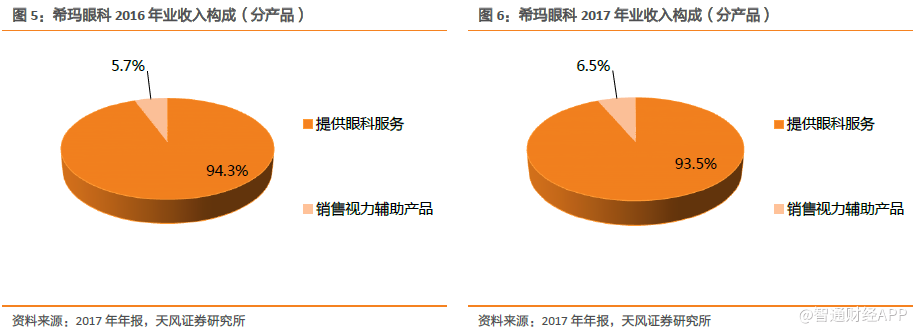

作为一家专业的眼科医疗服务机构,公司的收入主要来自提供眼科医疗服务与销售视力辅助产品(眼镜及镜片等)。2017年眼科服务收入为2.91亿港元,占总收入的93.5%,相较于2016年下降0.9 个百分点,但仍为公司业务收入的主要来源。

2017年公司手术数量持续增加,香港与内地的眼科医生数量人数也不断增加,因此2017年眼科服务得到了较好的增长,公司收益的增长也主要来自提供眼科服务产生的收益。

按地区来看,公司业务主要分布在香港、深圳以及北京。其中香港有2 家眼科中心,5 家卫星诊所,内地收入来源主要是深圳希玛眼科医院。随着内地居民消费水平的提高,对医疗健康的重视程度增加,公司在内地的收入占比逐步得到提升。2017 年公司在内地收入1.22 亿港元,占收入的39.1%,内地收入增长较香港迅速,因此在收入占比上较2016 年提高3.9%。

2.2.香港收益高,内地成长性高

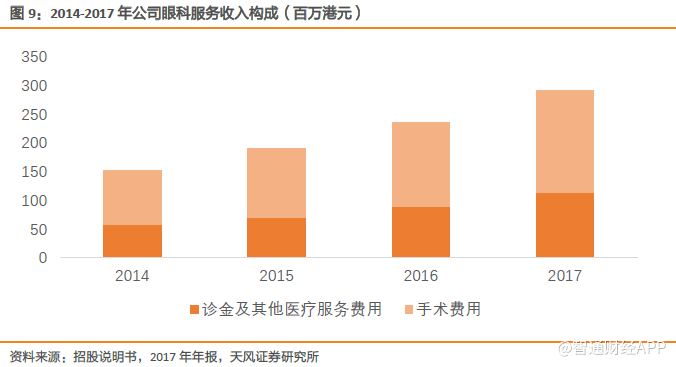

在公司提供的眼科服务中,收益主要来自两方面,(1)诊金及其他医疗服务费用;(2)手术费用。与其他医院、诊所或者疗养院不同,公司提供的眼科服务多为门诊或日常护理等流程,实行局部麻醉,对于床位的依赖度小。2017年公司眼科服务中,诊金及其他医疗服务费用收入为1.14 亿港元,占眼科服务收入的39%,手术费用为1.78亿港元,占眼科服务收入的61%。从2014-2017 年的公司披露的数据来看,诊金及其他医疗服务费用的占比呈逐年提升态势,这也说明了,随着健康意识的提升,普通居民对于眼科检查以及保护的重视程度逐渐加深。

将诊金及其他医疗服务费用收入按地区拆分来看,2017 年公司香港该项目收入64.3百万港元,内地收入49.3 百万港元,香港占该项收入的56.6%,内地占该项目收入的43.4%,从2014年到2017年占比趋势变化来看,香港该项目的收入占比仍为主导。

从手术费用来看,香港2017年手术费用收入为123.9百万港元,内地手术费用收入为53.7百万港元。从占比上来看,香港手术费用占比为69.8%,内地收入占比为30.2%。从2014-2017年历史情况来看,内地手术费用的收入占比有提升的趋势,我们判断,随着北京希玛眼科的医院开始运营后,公司在内地的眼科收入将进一步提升。

2.3.手术项目量价齐升,内地表现亮眼

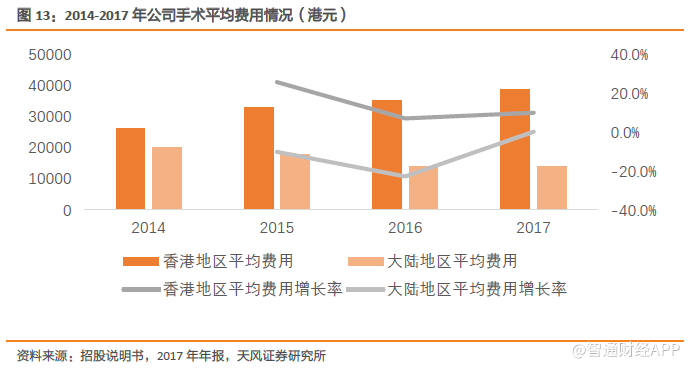

2017年公司共实施手术项目7070 例,较2016 年增加1278 例。其中香港实施手术项目3205 例,较2016 年增加143 例,内地进行手术项目3865 例,较2016 年增加1135 例,内地实现41.6%的较快速度增长,内地也具有更大的成长空间。而从平均费用上来看,香港2017 年实施的复杂手术例数上升,平均手术费用有所增加,达到38649 港元,而内地平均手术费用逐渐趋于稳定,2016年为13855 港元,2017年为13886 港元。从2014-2016年的历史数据来看,内地手术量增加,其中普通手术量占比提升,对平均费用有摊薄的作用;2016-2017年香港与内地平均费用均有所提升,整体平均费用开始增加。

2.4.人力成本占比39%,整体盈利能力强

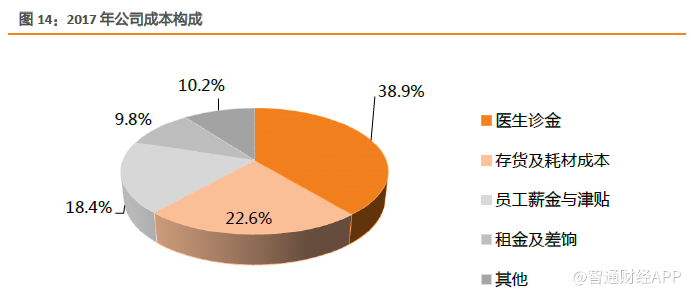

医疗服务行业的发展需要依赖人力资源,在眼科服务领域,顶尖的眼科医生是公司重要的竞争资源,因此公司成本主要来自医生的诊金,占比为39%,其次为部分存货与耗材。未来随着公司眼科医生人数的增加,在人力资源的投入上还将加大。

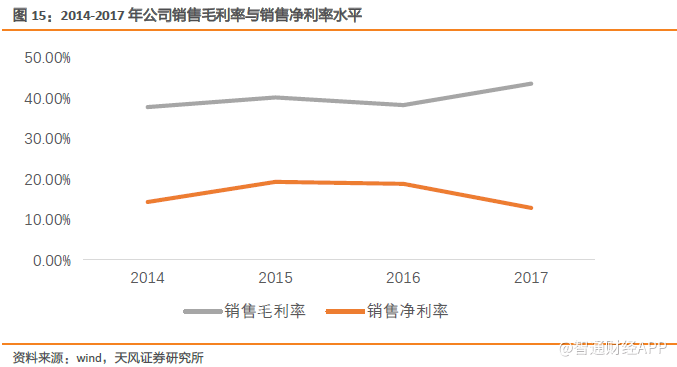

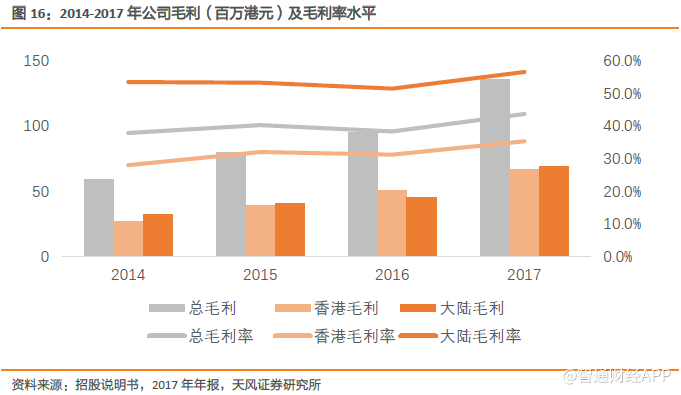

2017年公司实现毛利1.35 亿港元,同比增长42.6%,整体毛利率水平为43.5%,较2016年提升5.3%。从公司2014-2017年整体的销售毛利率与销售净利率水平来看,公司整理盈利较强,并在逐步的提升,2017年因为上市发行股份导致财务费用增长,因此净利率水平受到一定影响。

分地区来看,香港毛利率为35.2%,同比增加4.1个百分点,内地毛利率为56.4%,同比增加5.1个百分点,我们认为公司整体盈利水平提升较大,主要是两方面原因:(1)眼科医院的成熟度提升,品牌效应与规模效应提升明显;(2)收费水平的提升以及经营效率提升带动整体盈利能力的提升。

从眼科服务毛利率水平以及销售视力辅助产品毛利率水平来看,公司在香港的眼科服务毛利率较低,在内地眼科服务毛利率较高,达到58.6%。从趋势上来看,内地的毛利率水平正在提升。

内地于香港的毛利率水平存在一定差距,我们认为香港医疗市场运营成本高,人员工资支出与租金成本等通常比内地高,另外,公司在香港的香港医生会参与业绩分成,也会削弱一部分盈利能力。整体来看,内地的运营成本更低。

眼科服务市场稳步提升,公司市场份额有望进一步提升

3.1.眼科服务重视程度提升,私营眼科服务最受益

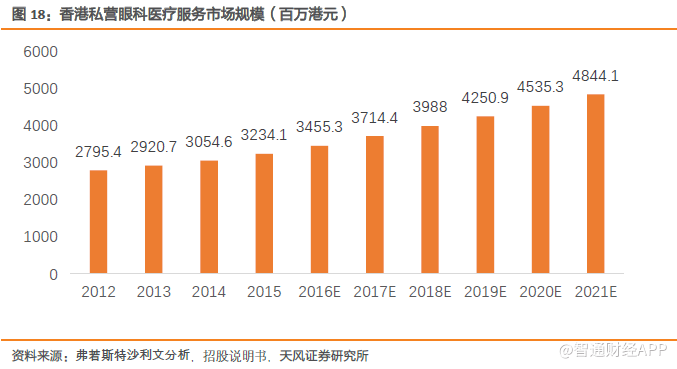

根据弗若斯特沙利文的分析报告显示,2012 年香港医疗服务市场的医疗支出总额为1044亿港元,2016 年为1396 亿港元,年复合增长率为7.5%,预计2021 年将达到1782 亿港元,香港医疗服务市场的医疗支出在稳步提升。同时2012 年香港私营眼科服务市场的规模为2795.4 百万港元,2016 年为3455.3 百万港元,年复合增长率为5.4%。预计未来五年还将继续增长。

而中国医疗服务市场受益与人口老龄化的加速以及疾病率的上升,医疗支出也呈现逐年上升的趋势。根据国家卫计委以及弗若斯特沙利文分析数据,从2012 年的2016 年中国的医疗卫生支出总额从28119 亿元(RMB),增加至46059 亿元(RMB),年复合增长率达到13.1%,预计到2021年将达到67089亿元(RMB),2016-2021 年年复合增长率有望达到7.8%。

按收益计算,中国私营眼科服务市场规模从2012 年的64 亿元(RMB),增加到2016年的141 亿元(RMB),年复合增长率达到21.7%,而公立医院的的年复合增长率为14.6%,私营眼科医院将在医疗服务市场发挥日渐重要的作用。

通过眼科服务领域就诊人次也能发现,眼科服务疾病正在得到更多人的关注,2015年中国眼科疾病门诊量为1.09 亿人次,其中住院人次420万,门诊患者1.05亿人次。而在提供医疗服务的机构中,专科医院眼科疾病的门诊患者数量从2012 年的2.8 百万人增加至2016年的6.2百万人,年复合增长率为22.4%。眼科医疗的需要在进一步释放,并向专业化的眼科服务医疗机构转移。

3.2.香港、深圳私营眼科服务市场份额前三甲,竞争力强

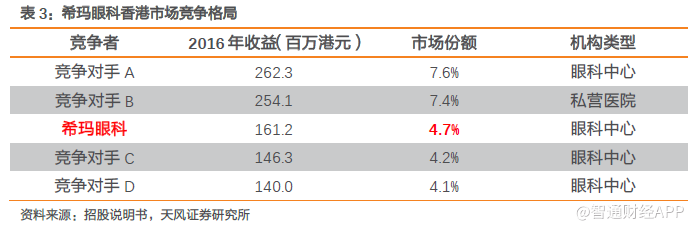

根据弗若斯特沙利文的分析,希玛眼科在香港私营眼科服务市场中排名第三,市场份额为4.7%,是香港私营眼科服务中心第二大眼科中心。

广东地区,按收益计算,2016 年深圳希玛眼科医院收入占广东省私营眼科服务市场份额的5.4%,位于第三位,占广东省私营眼科治疗服务领域的市场份额为8.7%,位于第二位。公司是国内设立独资眼科医院的首名外商投资者,深圳希玛眼科医院是根据(CEPA)成立的唯一两家港资私营医院中的一家。在眼科服务上,公司致力于将国际化的眼科服务治疗以及对眼科常见疾病与疑难杂症的经验从香港复制到内地,同时由一支专业的眼科医生领导,逐渐高水平的国际化眼科医疗团队,为患者提供专业、优质的医疗服务,并带去更好的服务体验。与普通的公立医院或者是专科眼科医院相比,其针对的客户群体收入相对更高,从而形成差异化竞争。

A股上市的爱尔眼科,为一家成立于2003年的内地私营眼科专科医院,致力于为患者提供专业的眼科医疗服务,是国内民营眼科服务领域的龙头。与爱尔眼科相比,希玛眼科在内地的切入时间短,业务布局相对不如爱尔眼科深入;但希玛眼科主要为提供相对高端的眼科医疗服务,平均收费更高,与爱尔眼科在定位上形成一定差异化竞争综合来看,眼科服务领域未来存在较大的成长空间,私营眼科服务机构有望受益最多。随着居民对眼科服务重视程度的提升、收入增加带来的消费升级趋势,公司在香港以及广东地区的竞争力将进一步提升,未来有望承接更多的市场份额。

业绩拆分与估值评级

希玛眼科作为香港与广东领先的眼科服务提供商之一,通过布局内地市场,公司在内地的市场规模有望进一步扩大。公司目前的市场份额在香港以及内地排在前三位,在行业成长的阶段我们认为其经营规模有望保持进一步的增长。

关键假设:

1、香港保持35%的毛利率水平,内地随着经营门店成熟增加,毛利率水平提升至60%;

2、香港诊金与其他医疗服务收入保持30%的增长,内地诊金及其他医疗服务收入保持35%的稳定增长;

3、香港手术收入增速15%,内地的业务发展良好,手术收入增长为40%;

4、配售视力等辅助产品的手术保持稳定的增长,毛利保持稳定。

具体拆分如下:

公司在香港与广东具有较强的竞争实力,深圳希玛眼科医院随着运营逐渐成熟,营收与就诊人次提升较快,未来随着北京希玛眼科运营的逐渐成熟,我们认为公司在内地的业务将以深圳、北京为基础逐渐深入,驱动业绩的上涨。公司上市以来平均估值PE 为220X,公司目前的PE(TTM)为219X,处于历史估值中枢位置。

从公司目前的估值水平与同类型医疗服务公司相比情况来看,公司的估值相对较高,主要因为(1)公司上市时间短,市场情绪推动估值上升;(2)眼科服务毛利率水平高,公司切入内地,在消费升级驱动下,高端眼科医疗服务发展空间大,公司具有较好的成长性。

将公司与在A股上市的同为提供眼科服务的爱尔眼科对标,爱尔眼科营收与净利润较公司高,但公司更具成长性,从2014-2017 年归母净利润年复合增长率来看,公司2014-2017年归母净利润年复合增长率为42.75%,高于同类型医疗服务公司,也高于国内眼科龙头爱尔眼科,表现出来较高的成长性。预测2018-2020年公司归母净利润年复合增长率为36%,爱尔眼科年年复合增长率为29.8%。公司未来业绩具有较好的成长性。预计2018-2020年归母净利润分别为0.91/1.26/1.68亿港元,对应EPS 为0.09/0.12/0.16 港元/股。

公司致力于打造国际化服务的眼科服务医疗机构,客户具备更强的消费能力,其表现出相较于同类型公司更强的成长性,给予其2018年PEG2.7,PE97.2倍,目标价8.59港元。考虑到公司上市以来公司股价涨幅已近发行价的4倍,首次覆盖,给予“持有”评级。