本文来自“同方港美股”微信公众号,作者为同方证券。原标题为《Ascletis Pharma(歌礼药业)新股点评》。

Ascletis Pharma(歌礼药业)为中国本土可能首家上市丙肝治疗药的研发药企,其核心丙肝治疗药戈诺卫(达诺瑞韦)预计2018年三季度前推出市场。2018年4月,港交所修订上市指引,接受未盈利的生物科技公司申请香港主板上市。歌礼为首家申报主板的未盈利生物科技公司,我们对公司的未来发展进行了敏感性分析来帮助我们理解市场情况和公司的发展前景。

公司简介

歌礼药业成立于2013年,公司作为一体化抗病毒平台,专注于抗HCV(丙肝)、HIV(艾滋病)及HBV(乙肝)的创新药物的开发,其HCV在研药物戈诺卫(达诺瑞韦)预计2018年第三季前在中国推出市场,以及拉维达韦已经完成II/III期临床研究,当中戈诺卫。

公司于2016年12月第二轮融资时对应估值约7.38亿美元(根据发行人相关资料中披露的二轮融资情况计算)(报告中提及的发行人相关资料指香港交易所公布的Ascletis Pharma发行人资料第一次呈交申请版本,2018/05/07,该文件为草拟本,其所载资料并不完整及可作更改。)

发展里程碑

2013年4月,歌礼科技生物成立。

2013年4月,公司从罗氏获得授权在中国大中华地区开发、制造、商业化戈诺卫(达诺瑞韦)的唯一及独家权利,若达诺瑞韦商业化后,公司将就达诺瑞韦的在中国的销售净额向罗氏支付中单位数的使用费,同时于开发阶段,公司有权从罗氏最多收取31百万美元的阶段性付款。2015年,公司获得CFDA关于达诺瑞韦作为国家一类新药的IND申请批准。2017年1月公司向CFDA达诺瑞韦NDA申请。

2014年9月,公司从Presidio获得授权在中国大中华地区开发、制造、商业化达维拉韦的唯一及独家权利,Presidio有权最多收取17百万美元的的预付款和开发款。若达维拉韦商业化后,公司将就达维拉韦的在中国的销售净额向Presidio支付高单位数到低双位数的使用费。2015年,公司获得CFDA关于达维拉韦作为国家一类新药的IND申请批准。2018年4月,完成了达维拉韦在中国的II/III期临床试验。

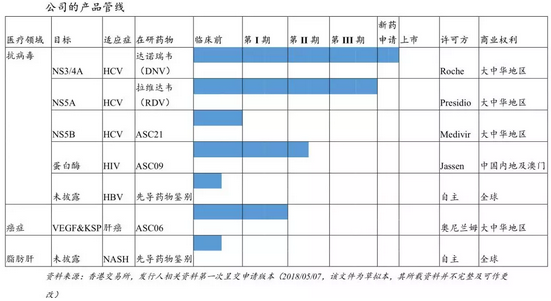

主要产品及临床进展

目前有5项抗病毒药物发现及开发计划,包括NS3/4A,NS5A,NS5B三个不同靶点的丙肝新药,并且达诺瑞韦和拉维达韦均临近商业化阶段。此外,公司另有一个已完成IIa期临床试验的HIV在研药物,完成I期及扩展临床试验的肝癌药物和处于临床前阶段治疗脂肪肝的药物。

丙肝市场分析

中国丙肝市场:治疗率有望提升

2017年,中国丙肝肝炎的患病率为1.82%,估计有2520万HCV感染者但基于缺少HCV的突破性治疗,治疗率仅为0.3%。随着创新丙肝药物在中国普及以及丙型肝炎患者的治疗率上升,同方证券分析(基础假设)2029年接受治疗率可能上升至3.4%,即83万人左右。

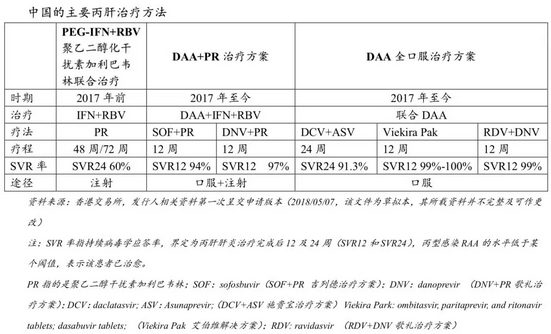

用药市场:DAA药物将取代传统的治疗方法

中国目前的丙肝主要治疗方法为聚乙二醇干扰素和利巴韦林联合治疗,于2017年四项DAA疗法获得新药申请批准,DAA在SVR、治疗周期以及耐受性均较传统治疗方法有优势,预期未来DAA疗法将逐步替代当前聚乙二醇干扰素和利巴韦林联合治疗,竞争格局将有所改变。

竞争格局:当前由外资主导

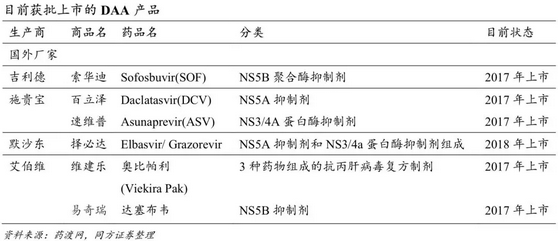

2017年6月,施贵宝的百立泽(Daclatasvir) 和速维普(Asunaprevir)作为首个全口服直接抗丙肝病毒联合治疗方案获得CFDA批准。2017年9月,吉利德的索华迪(Sofosbuvir)、艾伯维(AbbVie)公司的抗丙肝新药维建乐(奥比帕利片)和易奇瑞(达塞布韦片)获CFDA批准上市。默沙东也刚宣布其新药择必达(Elbasvir)也获批上市。 DAA药物目前主要由外资主导。

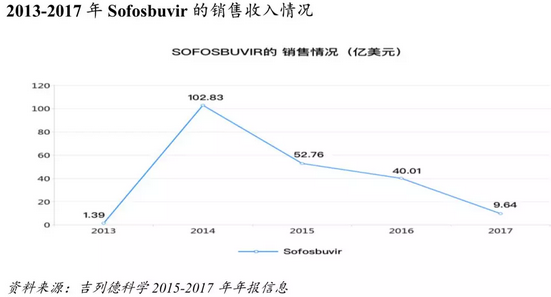

海外的丙肝药物市场相对成熟,由于丙肝的可治愈性,随着产品上市年限加长,市场出现萎缩的同时竞争也逐趋激烈。吉利德的sofosbuvir于2013年12月获美国FDA批准,于2017年9月在中国市场获批上市,在中国产品上市时的疗程价在58000元左右。

从吉利德的年报数据来看, sofosbuvir的销售在上市出现大爆发然后在接下来的年份逐年下滑,主要受到丙肝病人的逐步减少、行业竞争、公司丙肝线的其它药物的挤压等影响。我们认为由于美国与中国两地的医保体系的差别,在产品未纳入医保之前,中国市场不会存在如此剧烈的爆发与波动。

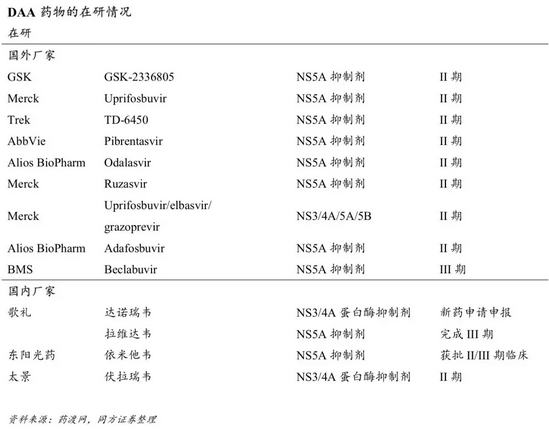

目前丙肝研发口服药的步伐也逐渐加快,本土企业的DAA药物申报中,歌礼进度处于相对领先的状态。、

竞争优势来自于接近商业阶段的两个丙肝药物

戈诺卫预计三季度推出市场

戈诺卫(达诺瑞韦)是一种DAA,其抑制丙肝NS3/4A蛋白酶具有对来自HCV基因1至6型的NS3/4AHCV蛋白酶的有效活性,与聚乙二醇干扰素和利巴韦林共同使用时,有97%的治愈率(SVR12)、极佳的安全性及更短疗程(12周)。公司预计戈诺卫将于三季度推出市场。其它厂家,如东阳光药的依米他韦目前处于 II/III 期临床试验阶段。

预计拉维达韦为同类最佳的NS5A抑制剂

公司预计拉维达韦有望成为同类最佳的NS5A抑制剂,主要基于其泛基因型、对难治基因型有效、对肝硬化患者有效、对HCV/HIV共同感染患者有效。拉维达韦的II/III期于2018年4月已经完成,公司的RDV/DNV治疗方案的治愈率为99%(SVR12),预计今年三季度前递交新药申请。

优秀的管理、研发、商业化团队

(1)创始人吴博士曾任美国葛兰素史克的副总裁,负责HIV药物开发。入选千人计划。

(2)公司的研发团队包括来自GSK及Roche等全球医药公司的而资深科学家,在推动创新药的临床具有良好的记录开发。

(3)公司成立145人商业化的队伍,具备尤其在肝炎领域广泛的药物商业化经验,专注于中国丙肝高发地区的850家医院。

财务分析

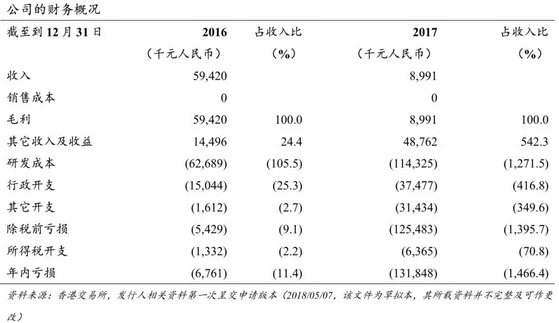

根据发行人相关资料显示,公司目前尚未有商业化任何产品,2016与2017年并未有产生产品销售的收益。2016-2017年的收益确认均来自于Roche就公司的戈诺卫许可安排作出的分期及前期付款,今年3月收到3百万美元。

预计未来几年的收益主要来自于戈诺卫以及拉维达韦的销售。2017年公司亏损扩大至人民币1.3亿元,主要是研发开支按年急增逾80%至1.1亿元所致,研发成本的原因为去年公司启动拉维达韦的II/III期实验。截止到2018年3月,公司在手现金5.26亿元。

产品发展敏感性分析

基础假设:

假设1:患者人数。根据F&S报告,2017年中国估计有2500万HCV感染者,由于丙肝的可治愈性,假设每年的人数=总的感染人数-已经治疗的人数+新感染人数。2017年,中国地区接受治疗率仅为0.3%,假设到2029年就诊率上升至3.4%,则治疗人数将从目前的75000人到83万人。

假设2:疗程价格。目前吉利德产品疗程价格在人民币58000元左右,并在浙江地区通过列入大病的医保。我们假设公司的产品价格较吉利德Sofosbuvir的58000定价有所折让为人民币30000元/疗程。产品在进入医保之后假设降价30%至21000元,在仿制药上市后进一步降价30%至14700元。

假设3:产品峰值渗透率为30%。

假设4:预计公司NS5A在2021年销售,带动公司产品渗透率的提升。

结论:在2029年实现峰值销售37亿元。

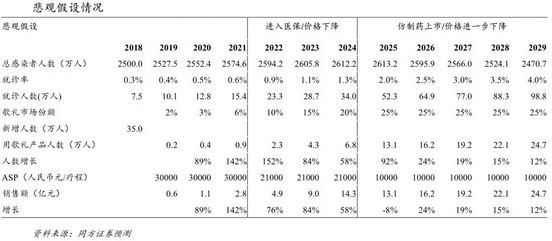

悲观假设:竞争加剧

假设1:患者人数。根据F&S报告,2017年中国估计有2500万HCV感染者,由于丙肝的可治愈性,假设每年的人数=总的感染人数-已经治疗的人数+新感染人数。2017年,中国地区接受治疗率仅为0.3%,假设到2029年就诊率上升至4.0%,则治疗人数将从目前的75000人到99万人。

假设2:疗程价格。目前吉利德产品疗程价格在58000元人民币左右,并在浙江地区通过列入大病的医保。我们假设公司的产品价格较吉利德Sofosbuvir 58000元的定价有所折让,在30000元/疗程。产品在进入医保之后假设降价30%至21000元,在仿制药上市后,竞争加剧,疗程价格下降至10000元。

假设3:产品峰值渗透率为25%。

假设4:预计公司NS5A在2021年销售,带动公司产品渗透率的提升。

结论:在2029年实现峰值销售25亿元。

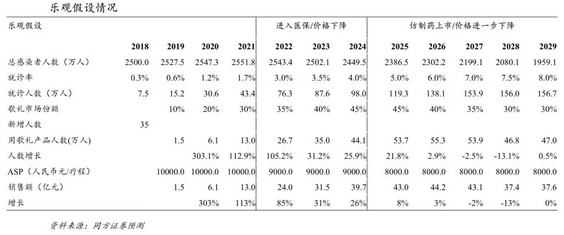

乐观假设:开始会采取低价的策略抢占市场

假设1:患者人数。根据F&S报告,2017年中国估计有2500万HCV感染者,由于丙肝的可治愈性,假设每年的人数=总的感染人数-已经治疗的人数+新感染人数。2017年,中国地区接受治疗率仅为0.3%,假设到2029年就诊率上升至8.0%,则治疗人数将从目前的75000人到157万人。

假设2:疗程价格。目前吉利德产品疗程价格在58000元人民币左右,并在浙江地区通过列入大病的医保。我们假设公司开始就采取低价的策略抢占市场,在10000元/疗程。产品在进入医保之后假设降价至9000元,在仿制药上市后,疗程价格进一步下降至8000元。

假设3:产品峰值渗透率为45%。

假设4:预计公司NS5A在2021年销售,带动公司产品渗透率的提升。

结论:在2026年实现峰值销售44亿元。

风险分析

激烈竞争。由于丙肝的可治愈性,海外丙肝治疗药物发展迅速也导致全球丙肝市场出现萎缩,包括吉利德、艾伯维、百时美施贵宝、默沙东在内的药企在丙肝市场竞争比较激烈,目前许多药企已选择不再布局再多的丙肝新药。中国过去DAA药物是处于空白阶段,随着2017年多家国际巨头的产品在中国上市,丙肝口服药市场的竞争开始激烈。吉利德的sofosbuvir中国核心专利于2024年到期后,若中国仿制药上市则竞争会更加激烈。

印度药的威胁。印度的丙肝仿制药已经上市多年,并以低廉的价格抢占市场。也有不少患者选择用印度的丙肝药进行治疗。

治疗率的不确定性。由于丙肝患者少有急性发作期,常转化为慢性感染,症状不明显,临床上也不注重丙肝抗体及HCV RNA的检测,因此,即使在我国这样的肝炎大国,丙肝存在着严重低检出率、低治疗率的情况。未来的治疗率的提高取决于检出率的提高以及公众和医生认识度的提高。(编辑:王梦艳)