受国际油价持续低位运行的影响,中海油田服务股份有限公司(02883)(简称“中海油服”)也难逃厄运,预计2016年上半年净亏损84亿元(人民币,下同)。

自2014年10月国际油价“断崖式”下跌后,与之相关的行业也遭受重大影响,业绩惨淡,危机不断。在重重迷雾中,中海油服何日能再迎“春天”,评级机构也各执己见。

预亏因大额计提资产减值损失

7月24日晚,中海油服发布公告称,公司预计上半年亏损约84亿元,而去年同期公司实现净利约8.95亿元。中海油服表示,出现该亏损,是受服务价格下降、工作量下降以及固定资产和商誉减值的影响。智通财经了解到,在中海油服上半年的预亏损额中,计提资产减值损失约占71亿元。

对此,公司解释称,受2016 年上半年国际原油价格继续低位运行的影响,全球在石油勘探和生产领域的支出持续下降,全球油田服务行业持续低迷。进入二季度以来,中海油服大型装备使用率和作业价格进一步下降。中海油服预期油田服务市场的复苏更为缓慢,其部分固定资产和商誉出现减值迹象。

受市场形势影响,中海油服部分海外钻井平台的可收回金额低于资产的账面价值,其计提固定资产减值准备约36.9亿元。此外,智通财经注意到,中海油服在2008年收购Awilco Offshore ASA形成的商誉全部分配到了钻井服务分部资产组。现根据减值测试结果,该资产组的可收回金额低于资产组的账面价值与商誉之和,中海油服计提商誉减值准备约34.6亿元。此次固定资产和商誉减值主要涉及的是上述并购的海外资产。

智通财经获悉,本次计提的固定资产和商誉减值准备合计约71亿元,约占2015年末公司总资产的7.6%。此次减值涉及的固定资产在2015年度实现的营业收入约占公司同期总营业收入的13.2%。

与往年相比,此次的计提固定资产和商誉减值额度巨大。智通财经查询其相关年报得知,2015年该集团经营支出约为217.9亿元,同比下降12.1%。其中,计提商誉减值约9.2亿元。物业、厂房及设备减值损失约2.8亿元,该损失主要是对挪威个别资产计提了固定资产资产减值损失约2.8亿元。

而在2014年的经营支出明细方面,未有“商誉减值损失”一项。此外,其物业、厂房及设备减值损失主要是因为对挪威1座半潜式钻井平台、四条化学品船及在利比亚的油田技术类设备计提固定资产资产减值损失3.7亿元。

业绩快速上升后陡降

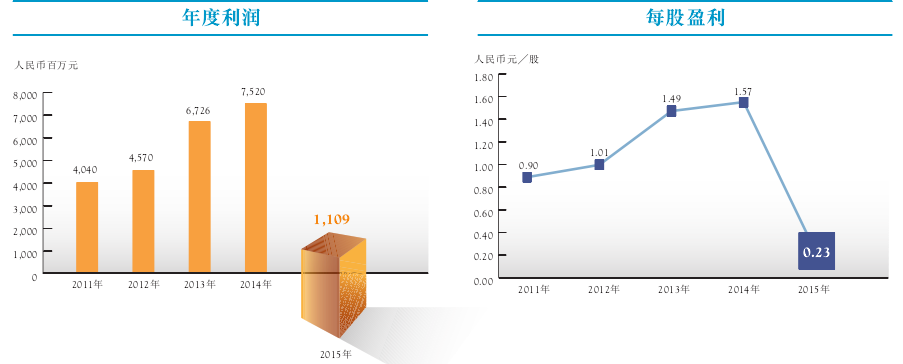

根据中海油服近5年的财务数据显示,2011年至2014年,其经营收入、经营利润、年度利润、每股盈利一路上升,而2015年相关数据都大幅下降,降幅甚至在80%以上。

(中海油服近5年相关财务数据)

2014年,整个油气行业激烈震荡。特别是从10月开始,油价从高点“断崖式”下跌超过50%。由此引发石油公司迅速缩减投资规模,油田服务市场需求迅速下降。

彼时,中海油服还能抵挡住市场下行局面的冲击,在2014年创下收入和利润的历史最好水平。2014年,该公司超额完成了年度经营目标,实现营业收入约329.9亿元,同比增长20.6%,年度利润约75.2亿元,同比增长11.8%,基本每股盈利1.57元。其资产负债率由2008年年末的65.1%下降到2014年年末的45.5 %。

好景不长,2015 年,国际原油价格依然大幅走低,全球油气资本开支持续下降,油田服务竞争日益加剧。中海油服的生产经营在行业整体低迷态势中受到重大影响。

根据中海油服2015年年报显示,其营业收入约231.7亿元,同比下降29.8%;经营利润约16.3亿元,同比下降80.6%;年度利润约11.1亿元,同比下降85.3%;每股盈利约0.23元,同比下降 85.4%。中海油服在2015年底的资产负债率较2014年增加4.4%至49.93%。

行业危机不断 整合加快

受近两年油价持续低迷的影响,油田服务市场或将进一步萎缩。有分析指出,对于前几年高油价时期蓬勃发展的油田服务公司来说,未来形势可能更为严峻。中海油服在2015年的年报中表示,预计未来一两年,全球油田服务业会有进一步的裁员、破产和兼并事件发生。

从2016年年初至今,这种严峻形势日益凸显。根据相关媒体报道显示,世界最大的油田服务提供商斯伦贝谢公司认为油田服务行业已陷入全面现金危机,其在2016年第一季度削减了更多的工作岗位。5月,有媒体报道称,总部位于休斯敦的咨询公司Graves & Co.发布数据显示,全球油气行业裁员人数已经高达35万人。其中裁员人数最多的是油田服务行业,截至目前,油田服务公司已经裁员超过15.2万人,占到全球油气行业裁员人数的43%。

智通财经了解到,油田服务行业在受严重冲击之时,也加快了行业整合的脚步。 低油价时期的兼并购往往是大型油田服务公司战略举措,这对未来高利润业务的增长有着决定性的作用。根据相关报道,今年5月FMC技术公司和法国的德西尼布公司表示,双方将进行合并,这成为油田服务行业加快整合的一个迹象。FMC和德西尼布在一份联合公告中称,合并将令两家公司从2019年起每年减少4亿美元的成本。相关分析认为,低油价下油田服务公司的出路,取决于技术创新、渠道拓展等方面。

中海油服未来盈利会受损?

自2016年以来,机构对中海油服的评级主要是中性、减持、卖出,鲜有增持。不过智通财经注意到,近日一些评级机构开始上调其评级。

大摩在今年7月初的分析称,由于基本面恶化及资产减值,预计中海油服第二季度的亏损将高于去年同期。但是其估计未来12至18个月,油价将复苏及海外资本开支上升应会提振中海油服股价。因此对其评级由“中性”上调至“增持”。

具体而言,大摩表示,其利用布伦特远期曲线及长期油价80美元作分析,上调2016-2018年石油股的盈利预测。在油价达到80美元的情境下,中海油服表现可超过其主要客户中海油(00883),因为中海油的自由现金流会上升约600亿元,资本开支会提高约一倍,这令中海油服受惠于其资本开支大增。

不过,相关分析认为,中海油曾宣布2016 年资本支出同比至少下降11%。目前,石油企业正艰难生存,基本上暂无投资新项目的打算,全球油田服务市场也因此将继续萎缩。

值得注意的是,早在2月份,中银国际发表研究报告称,由于前景不明,其重申中海油服的“卖出”评级。中银国际指出,在中海油服的45座钻井平台中,5 座自升式钻井平台和3 座半潜式钻井平台2016 年未获得任何确认订单。另外13 座自升式钻井平台和4 座半潜式钻井平台也没有覆盖全年的合同。预测中海油服合同仅能覆盖2016 年剩余可用时间的30%。假如油价回升,石油公司可能会开发页岩油项目而不是深水油项目。这样的结构性变化可能会损害中海油服四座深水钻井平台的盈利能力。

据了解,本轮油价下跌以来,北美页岩油气开发成本普遍降低20%左右,钻井速度普遍提升,非作业时间和材料成本基本降低了12%。相关分析认为,伴随着国际油价的缓慢复苏,致密油气(主要为页岩油气)开发获利空间正不断增大,而这将进一步压缩海上钻井平台的获利空间。