本文来自微信公众号“汽车K线”,作者为“Autoskline”,文中观点不代表智通财经观点。

“华晨有一个雄心,就是想做中国的宝马。”华晨董事长祁玉民多年的雄心,也无法挽救华晨的堕落。一路追赶宝马的华晨,终将倒在追赶宝马的路上。

继3月28日发布2017年度业绩报告后,华晨中国(01114)4月26日发布了正式的2017年年报,同时,还发布了股东周年大会通告。

通告称,华晨中国将于今年6月22日上午九点,在港举行股东周年大会,重选公司董事。

在糟糕的年度业绩报告发布后,华晨旗下各个板块的自主品牌也遭遇了口诛笔伐。无论是去年年底发布的中华V6,还是今年推出的中华V7,都被拿到了放大镜下挑毛病——实际上,当下的华晨很难不被挑毛病。

冰火两重天的滋味当然不好受。在中国市场就是这样,很多时候受制于身份所限,怎样做都不合适。对于华晨中国来说,尤为如此。

错就错在,旗下合资品牌宝马不断上升的同时,是自主品牌的不断坠落——如果不说“堕落”的话。

欢腾的宝马,风险犹存

对于华晨中国来说,这是一份尴尬的年度报告。当然,这并非首次。

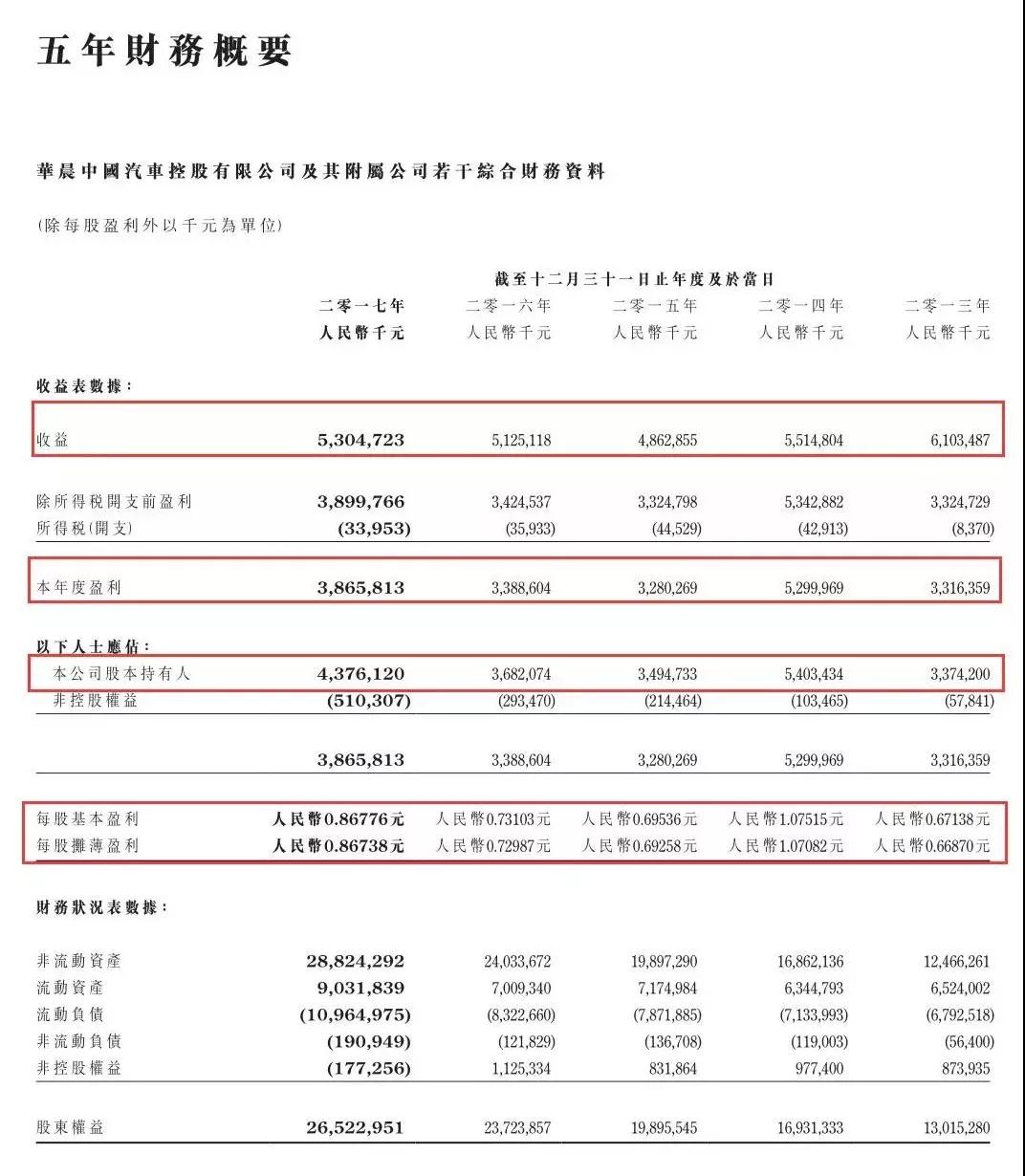

华晨中国2017年度业绩报告显示,集团实现收益53.05亿元,同比增长3.5%;股东应占净利润43.76亿元,同比增长18.85%;每股基本盈利0.86776元,不派股息。

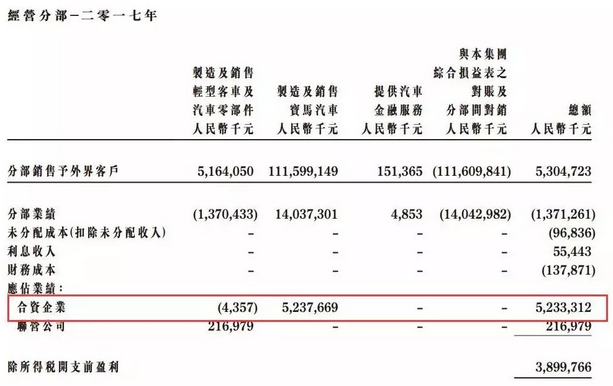

2017年,集团应占合资公司收益较2016年增加31%至52.33亿元,主要由集团间接拥有50%权益的合资企业华晨宝马贡献盈利增加。华晨宝马对集团净利润贡献,较2016年的39.98亿元增加31%至52.38亿元。

这意味着,如果扣除宝马的利润贡献,华晨中国实则亏损,净亏损达8.62亿元。

基于华晨中国利润贡献全部来自于宝马,业界戏言,这次又是宝马救了驾。

华晨傍宝马,已是业界公开的谈资。不过,随着合资股比全面开放,这头“利润奶牛”很快就靠不住了。此外,对于宝马而言,它也有着自己的烦恼。

值得注意的是,华晨中国上述业绩指标皆低于机构预期,业界认为,这即主要由于华晨宝马利润率爬坡幅度略低于预期所致。

证券机构认为,华晨宝马仍旧存在不确定因素:一是新5系的小幅终端折扣或与车型市场定价、部分经销商库存略高等因素有关,宝马X3的市场竞争力依然在于定价、或依然存在上市不久即有折扣的风险。

不过,该机构认为,新5系/ X3的上市对拉动销量依然有正面效应,预计2018年有望全年销量同比增长约20%。

由于主机厂受前端小幅折扣波动影响相对有限,该机构持续看好车型紧密规划(2019E新3系/国产X2)、产能利用率提升/规模效应释放、零配件国产化率逐步提高等驱动的中长期利润率爬坡前景。

此外,中国豪华车市场竞争也越发激烈,在奔驰的长驱直入,以及奥迪的强势反弹下,宝马应该开始感觉到前所未有的危机感。

在3月28日的业绩发布会上,面对媒体对宝马与奔驰之争的质疑,华晨官方回答称:“过去的15年我们一路都是领先于奔驰的,过去的一年或者两年,奔驰在销量上超过了我们,但是只是在量上的超越,其实在品牌效应、以及经销商等方面,我们还是有许多的优势。”

尽管如此,宝马不得不面对中国豪华车市场的严酷现实。今年一季度,在奔驰、奥迪以及凯迪拉克两位数的增幅下,宝马3系仅仅微增3.8%,宝马5系同比下滑了5.3%。今年4月,宝马3系市场表现回暖,宝马5系销量却直跌20.5%。这样的起伏可以说是很不稳定了。

中华SUV全线溃败,“宝马赋能”光环失灵?

宝马艰难守天下的同时,是华晨自主品牌的坠落——实际上,这才是华晨整体被诟病的主因。

2017年,华晨汽车集团实现销量74.57万辆,同比下滑3.7%。旗下上市公司华晨中国年销量则为44.76万辆,其中,去年年底合资的华晨雷诺销量为6.1万辆,同比下降2.6%。利润大户华晨宝马,2017年实现销量38.65万辆,同比增长24.65%。

无论是华晨集团,还是华晨中国,华晨宝马在销量上的占比都超过半数。

与之相应的是,2017年华晨集团旗下自主品牌的黯然表现。数据显示,在三大类细分车型中,华晨仅轿车销量有一定增长,SUV销量下滑超过40%、MPV销量下滑超过20%。

其中,基于国内SUV市场增势,华晨集团旗下中华品牌也推出了宝马赋能的SUV产品来救场。无论是去年年底推出的紧凑型SUV中华V6,还是今年车展前推出的V7,从里到外都是宝马元素。

中华V7尽管是全新MX8平台下的第一款车型,但从发动机到供应商,都来自于宝马共享。

但宝马技术加持的中华SUV,并未被市场买账。数据显示,今年一季度,中华V6只售出7475辆,其中3月份销量仅为1990辆。此外,去年中华V5年销量同比下滑86.83%,曾经月销2万辆的V3,去年销量同比下滑77.41%。

中华品牌原本为华晨中国所有。2009年,华晨中国向母公司华晨汽车集团出售了旗下沈阳华晨金杯汽车的中华牌轿车业务,自此,华晨中华自主乘用车板块被剥离上市公司资产序列。

华晨旗下金杯汽车,去年销量则为27.9万辆,同比下滑近20%。轻客业务方面,去年销量同比下降2.6%,亏损约人民币7亿元。

新的增长点,谁是救命稻草?

如果说当下的华晨中国还有什么“杀手锏”可言,或许就是汽车金融了。

华晨中国年度报告显示,公司汽车金融附属公司华晨东亚汽车金融2017年再次获得盈利,其中收入为1.5亿元,同比增长183%,净利润为340万元,同比增长277.8%。此外,宝马汽车金融净利润约人民币22亿元(华晨宝马持股约42%)。

有机构分析,预计市场消费习惯的改变、宝马汽车金融注册资本金规模扩大/渗透率提升、宝马汽车融资业务的全面规划,以及华晨东亚汽车金融覆盖车型品牌拓宽等,有望进一步提升该公司盈利。

但实际上,这也很难算是“独门秘籍”,因为国内几乎大多数主业衰微的汽车公司都在金融业务上盈了利。

难得的是,在这样的业绩加持下,不少证券机构还是维持了“买入”评级。或许他们仍旧看重宝马的赋能,但华晨中国无法回避的事实则是,宝马已经不可能继续担当华晨的“护身符”。

抛开合资股比放开不谈,未来联姻长城汽车(02333)的宝马,也不再单一属于华晨,这意味着来自宝马的销量和利润占比或将逐年降低,尽管华晨也与雷诺成立了华晨雷诺,不过从业务层面看,显然,这只能是一个颇为无奈的选择。

某种程度上,二者的合资公司基本上是将华晨长久以来的糟糕资产打包了进去,至于雷诺承诺合资生产的轻型商用车,至少要两年后才能看出端倪。

年报中显示,华晨雷诺首要目标为“尝试激活金杯品牌,然后于2020年前在中国制造雷诺轻型商用车。”这表明,未来两年华晨雷诺都无法为公司提供盈利。

华晨中国对此应该心中有数。其在年报中预期,华晨雷诺2018年仍未能为集团带来正面盈利,公司的目标是“逐年减少亏损,最终获得盈利”。

此外,不客气地说,金杯都没做好,新生的孩子岂非更加前景难料?

尽管如此,无论之于多年亏损的金杯,还是华晨曾重金打造的高端品牌华颂,都不免可惜了。

要知道,华晨金杯一度是轻型客车领域的领头者,华颂成立之初更是被冠以“中国人自己的世界级品牌”之衔,从面子到里子都是宝马御用班底打造。对于这两个品牌,华晨的处理方式显然过于潦草了。

或许,这也是对华晨高端战略的全盘否定、彻底否定?但对于金杯和华颂而言,二者已经没有未来。

免责声明:智通财经网转载此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。(编辑:胡敏)